Yeni ZK oranları ile piyasadan rekor miktarda likidite çekilecek

Merkez Bankası’nın son kararı ile piyasadan çekilecek Türk Lirası likiditenin 160 milyar lirayı bulması bekleniyor.Merkez Bankası, “makro finansal istikrarın ve parasal aktarım mekanizmasının desteklenmesi amacıyla” mevduat ve katılma hesapları için tutulan zorunlu karşılıkların oranını yeniden belirledi.

Kararla, bankaların topladıkları mevduat miktarına karşılık Merkez Bankası’nda bulundurması gereken kısma ilişkin oranlar Türk lirası (TL) mevduatlar için yükseltilirken yabancı para (YP) mevduatta düşürüldü. Banka’nın cumartesi günü yayımlanan kararına göre TL mevduat hesaplarına uygulanan zorunlu karşılık oranları 3 aya kadar olan kısa vadeli hesaplar için yüzde 12’den 15’e, altı aya kadar ve daha uzun vadeler için de yüzde 8’den yüzde 10’a yükseltildi.

TL Mevduat içinde yer alan kur korumalı mevduatın (KKM) zorunlu karşılığı da altı aya kadar (6 ay dahil) vadede yüzde 22’den yüzde 35’ye, daha uzun vadelerde yüzde 10’dan yüzde 22’ye yükseltildi. YP mevduatlar için TL cinsinden tesis edilmesi gereken zorunlu karşılık oranı ise yüzde 8’den yüzde 5’e düşürüldü. Belirlenen yeni zorunlu karşılık oranları 27 Eylül 2024 tarihinde tesis edilecek.

Piyasadan çekilecek likidite

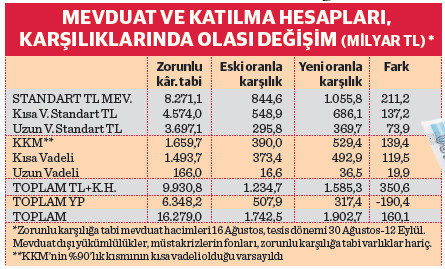

Merkez Bankası’nın en son 16 Ağustos tarihindeki düzeyi yansıtan “zorunlu karşılığa tabi mevduat” verilerine göre KKM dahil 9,9 trilyonu TL ve 6,3 trilyonu YP olmak üzere toplam 16,3 trilyon liralık mevduat bu kapsamda yer alıyor. O tarihte yaklaşık 1,7 trilyon lira olan KKM dışarıda tutulursa standart TL mevduat 8,3 trilyon lira ve bunun da 4,6 trilyonu kısa, 3,7 trilyonunu uzun vadeli hesaplar oluşturuyor. Aynı tarihte zorunlu karşılığa tabi YP mevduat da 6,3 trilyon lira düzeyinde.

İlgili dönemde geçerli oranlara göre vadeler bazında standart TL mevduat ve KKM ile YP mevduat için TL cinsinden ayrılması gereken toplam karşılık 1 trilyon 742,5 milyar lira ediyor.

Aynı tutarda ve tür bazında aynı dağılıma sahip bir zorunlu karşılığa tabi mevduat hacmi için ayrılacak karşılık yeni oranlarla ise 1 trilyon 902,7 milyar liraya denk geliyor. Zorunlu karşılığa tabi mevduatın aynı düzeyde kaldığı ve dağılımının değişmediği varsayılsa bile 27 Eylül’e kadar yeni oranlarla tesis edilecek karşılık miktarı dolayısıyla piyasan yaklaşık 160 milyar liralık bir likiditenin çekilmesi söz konusu.

Kararın yankıları

Merkez Bankası kararında karşılık oranlarının TL mevduat için artırılırken, döviz mevduatı için düşürülmesi yanında, TL zorunlu karşılıklara faiz uygulamasında TL’ye geçiş oranı koşulunun kaldırılması da dikkati çekti. Düzenlemeler, bir “sıkılaştırma” mı “gevşeme” mi olduğu konusunda farklı yorumlara yol açtı.

Ekonomi çevrelerinde bir kesim Merkez Bankası’nın bu düzenleme ile bankaların karlılığındaki azalmayı sınırlamayı amaçladığı görüşünde. Piyasadan likidite çekilmesi ise faizlerinin çok düşmesini engellemeye yönelik olarak değerlendiriliyor. Döviz dönüşümlü KKM’den TL’ye geçişi zorunlu karşılıklara bağlayan koşulun kaldırılması ile KKM’deki çözülmeyi hızlandırmanın amaçlandığı görüşü hâkim. Düzenlemenin, YP mevduattan TL’ye geçişi de teşvik edeceği öngörülüyor.

Kredi faizleri düşecek mi?

Merkez Bankası’nın “sıkılaşma” niteliğindeki yeni zorunlu karşılık oranları ile BDDK’nın kredilerle ilgili yayımladığı “gevşeme” niteliğindeki son kararı, ilk planda birbiriyle çelişiyor gibi algılandı. BDDK, cuma günü yayımladığı kararla, bireysel krediler ve konut kredilerinde ihtiyatlı risk ağırlıklarını düşürmüştü. Ancak BDDK kararı, kredide arz ve talebi kısıtlayan uygulamadan vazgeçilerek eski oranlara dönülmesi anlamına geliyor.

Merkez Bankası kararı ile bankacılık sektörünün aracılık maliyetlerinin düşürülmesi, BDKK kararı ile de kredi piyasasının rahatlayacak olması birlikte değerlendirildiğinde, bankaların tüketici kredisi faizlerini düşürme olasılığı arttı ve bu yöndeki beklenti güçlendi. Bankaların sermaye yeterliliği hesaplamalarında rahatlamalarının kredi verme kapasitesini artırabileceği ihtiyaç ve konut gibi bireysel tüketici kredilerinde daha düşük faizlerle kredi arzının artabileceği belirtiliyor.