Yeni bir tandem: Trump – Bessent ikilisinin iktisadi oyun planı ve Türkiye etkisi

Spor tarihine damga vurmuş tandemler her zaman dikkat çekmiştir. “The Last Dance” belgeselinde Michael Jordan ve Scottie Pippen arasındaki ilişkiyi yakından görme şansı bulmuştuk. NBA tarihindeki “Shaq

-Kobe” ikilisi, futbolda “Xavi ,

-Iniesta”, hatta Real Madrid’in Galácticos projesi gibi örnekler çoğaltılabilir. Şimdi ise küresel ekonomide yeni bir tandem beliriyor: ABD Başkanı Donald Trump ve Hazine Bakanı Scott Bessent. Bu yeni iktisadi tandem, Türkiye ekonomisi için tam da ihtiyaç duyulan üç alanda pozitif etki yaratabilir:

1-Uzun vadeli dış kaynak maliyetini düşürmek,

2-Dez-enflasyon sürecini pekiştirmek,

3-Cari dengedeki iyileşmeye ilave destek sağlamak.

Trump – Bennett tandemi: Yeni ekonomik strateji

Geçtiğimiz hafta basına demeç veren Bessent, piyasaları rahatlatan açıklamalar yaptı. Söyledikleri, Türkiye ekonomisinin mevcut kırılganlıkları açısından son derece kritik. Bessent, Trump’ın uzun vadeli faizleri düşürmeye odaklanacağını açıkladı. Ancak uzun vadeli faizler, yalnızca siyasi söylemle belirlenmez - bunun için hazine finansman stratejisi, merkez bankası politikaları ve küresel risk iştahı da belirleyici etkenlerdir. Örneğin:

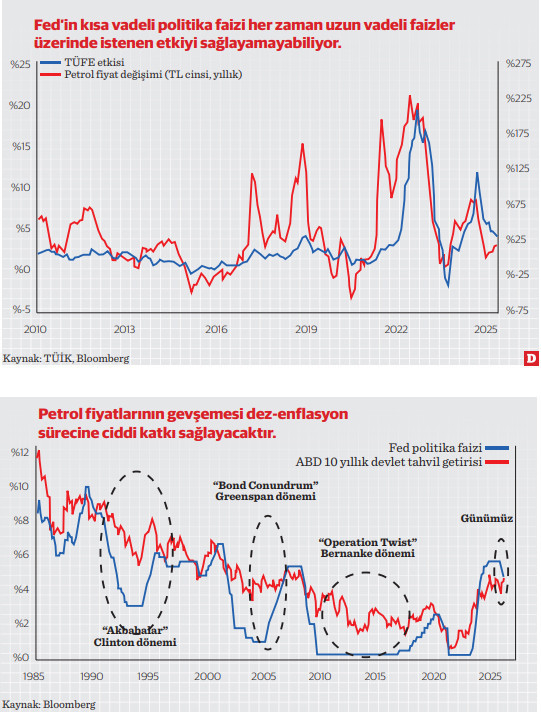

-2004 - 2006 döneminde Fed politika faizini yükseltmesine rağmen, piyasadaki uzun vadeli faizler tepki vermedi ve bu durum Mortgage piyasası üzerinden “2008 Küresel Krizi”nin tetikleyicilerinden biri haline geldi (“Bond Conundrum” diye anıldı).

-90’lı yıllarda James Carville (ABD 42. Başkanı Bill Clinton’un baş-danışmanı) “Yeniden dünyaya gelsem tahvil piyasası olmak isterdim” diyerek, uzun vadeli faizlerin küresel ekonomideki baskın rolünü vurgulamıştı (“Tahvil Akbabaları” ifadesine istinaden).

-Günümüzde Fed, Eylül ayında “jumbo” diye nitelenen 50 baz puanlık adımla başladığı döngüde toplam 100 baz puan faiz indirmesine rağmen piyasada uzun vade aynı ölçüde terse gitmiş durumda. Geçmiş krizlerden ders çıkaran Trump, uzun vadeli faizlerin gücünün farkında ve bu yüzden işi baştan sıkı tutacak gibi görünüyor. ABD Hazinesi’nin uzun vadeli tahvillerde aşırı borçlanmaktan kaçınacağını açıklayan Bessent’in yaklaşımı faiz hadlerini aşağı çekebilir. Ancak bu sürecin ne kadar sürdürülebilir olduğu şimdilik belirsiz.

Uzun vadeli faizler: Türkiye için avantaj mı?

ABD 10 yıllık tahvil faizlerinin düşmesi, Türkiye’nin uluslararası piyasalardan borçlanma maliyetini azaltacaktır. Nitekim geçtiğimiz hafta Türkiye Cumhuriyeti Hazine ve Maliye Bakanlığı, son 7 yılın en düşük risk priminden dış kaynak sağladı. 2032 vadeli Eurobond ihracında 3 kat talep gördük. Fakat unutulmaması gereken bir nokta var: Küresel risk iştahı değişirse, ABD tahvil faizleri tekrar yukarı yönlü harekete geçebilir. Faiz düşüşü Türkiye’ye destek çıkar ama kalıcı bir kazanım sağlamak için içeride TL’nin istikrarını garantiye almak gerekecektir. Uluslararası yatırımcılar Türkiye’deki dez-enflasyon programını satın almaya başladı. Faizin düşeceğine oynuyorlar. Bessent’e kalan küresel risk iştahını kuvvetlendirmek.

Trump’ın enflasyon stratejisi: Petrol fiyatları ve Türkiye’ye etkisi

Trump’ın bir diğer hedefi enerji fiyatları. Pompa fiyatlarını aşağı çekerek halkın alım gücünü artırmayı planlıyor. Bu da “enflasyon yaratmayan büyüme” stratejisinin bir parçası. Trump’ın enerji politikası Türkiye açısından kritik çünkü:

1-Petrol fiyatlarının 60 dolar civarına gevşemesi, Türkiye’nin enflasyon dinamikleri açısından destekleyicidir.

2- Dez-enflasyon süreci güçlenir, enflasyon beklentileri daha hızlı düşebilir.

3- Cari dengede petrol faturasının azalması, dış ticaret açığını daha kontrollü hale getirir. Bu noktada, Trump’ın “Drill Baby, Drill” diyerek ABD’nin petrol üretimini artırmayı planladığını zaten biliyorduk. Eğer ABD günlük petrol üretimini 3 milyon varil artırırsa, Brent petrolün 70 dolar üzerinde kalma ihtimali önemli ölçüde azalır. Çünkü 2025 yılı için petrol piyasasında arz fazlası öngörülüyor.

3-3-3 Taktiği: Trump’ın yeni ekonomik modeli

Bessent’in açıklamalarına göre Trump’ın yeni ekonomik yol haritası “3-3-3” modeli etrafında şekilleniyor:

-Yüzde 3 büyüme,

-3 milyon varil ilave günlük petrol arzı,

-Yüzde 3 bütçe açığı. Bu model, daha önce Erdem Başçı döneminde uygulanan “5- 5-5” modeli ile benzer bir mantığa sahip:

-Yüzde 5 büyüme,

-Yüzde 5 cari açık,

-Yüzde 5 enflasyon. Ancak Trump’ın planı ile Türkiye’nin geçmiş modeli arasında doğrudan bir karşılaştırma yapmak hatalı olabilir. “3-3-3” modeli ABD’nin iç dinamiklerine odaklanırken, Türkiye’nin “5-5- 5” modeli daha çok makro-finansal istikrarı hedefleyen bir çerçeveydi. Modellerde genellikle bir şey fire verir. Bizim modelimizde yüzde 5 enflasyon hedefi tutturulamamıştı, ABD’nin modelinde de yüzde 3 bütçe açığı tutmayacak gibi görünüyor.

Peki riskler? Tandemler her zaman işe yarar mı?

Bir takımın tandem olarak uyum içinde çalışması her zaman kolay değildir.

-Real Madrid, “Galácticos” döneminde yıldızlar topluluğu olmasına rağmen beklenen başarıyı yakalayamadı.

-Shaq & Kobe ikilisi, dominant olmasına rağmen iç çekişmeler nedeniyle ayrıldı. Trump da tandem kurması kolay bir lider değil. İlk başkanlık döneminde sık sık kabine değişiklikleri yaptı, Personel değişikliği ve politik tutarsızlıklar, belirsizlikleri artırabilir. Eğer Trump – Bessent ikilisi bu sefer istenen uyumu yakalayabilirse, Türkiye ekonomisinin hareket alanı genişler. Ancak uyum sağlayamazlarsa, bu tandem de kısa sürede dağılabilir biz de kendi kırılganlıklarımızla baş başa kalırız. Bazı tandemler efsaneleşir, bazıları ise hüsranla sonuçlanır. Trump – Bessent ikilisinin sahaya nasıl yerleşeceği, yeni sezonun en büyük sürpriz tandemlerinden biri olacak gibi görünüyor.