Yatırım, tasarruf, büyüme

1980'lerde CJE'de (Cambridge Journal of Economics) bazı Keynesçiler, post-Keynesçiler ve neo-Rikardocular arasında yaşanan tartışmalarda tasarrufların otonomluğu tekrar gündeme gelmişti. Keynes, bir özdeşlik olarak, yatırımların tasarruflara eşit olduğunu yazmıştı. Açık bir ekonomide yatırımlar iç ve dış tasarruflara eşit oluyor. Ancak bu özdeşlik her zaman diliminde tasarrufların yatırımlarla el ele gittiği anlamına gelmemekte. Büyüme-yüksek tasarruf-yüksek yatırım oranı ilişkilerine bakarak yüksek korelasyon elde edilen durumlarda da korelasyon nedensellik ima etmediği için ya nedenselliğin yönü ya da başka faktörlerin rolü gündeme geliyor. Bu konu bizi derhal Kalecki'ye götürüyor. Bazen Keynes'ten önce Keynesçiliğin özünü formüle eden iktisatçı olarak nitelendirilen Polonyalı iktisatçı (i) yatırımların tasarruflardan bağımsız olduğunu (ii) yatırımların gecikmeli olarak yapıldığını öne sürmüştü. Buna göre yatırımlar (a) "normal" sermaye stokuyla cari sermaye stoku arasındaki farkın (b) cari gelirle “normal” gelir arasındaki farkın artan ve doğrusal olmayan bir fonksiyonu olarak formüle edilir. Yatırım, otonomdur ve tasarruflar yatırımlara uyum sağlar. “Gönüllü” tasarruflar yatırımları finanse etmeye yetmiyorsa, ya "zorunlu" tasarruflar devreye sokulur, ya da başka finansman-kredi olanakları kullanılır. Aslında burada Keynes öncesi, örneğin 1930 yılında Melbourne'da çarpan-hızlandıran etkilerinden bahseden Prof. Giblin gibi pek bilinmeyen, "klasik" bir görüşü de görüyoruz: Tasarruflar otomatik olarak yatırıma zaten dönüşüyor. Fakat yatırım kararları tasarruflara bakarak alınmıyor.

Kalecki çizgisi Kaldor-Kalecki iş çevrimi modelleri halinde 1990'lardan itibaren tekrar ilgi odağı oldu. Bize iki farklı şey söylüyor:

1) Tasarrufları artırmak yatırımları artırmayabilir -hepsi otomatik olarak yatırılsa bile, bu sefer de diğer finansman imkanları kullanılmayacaktır çünkü yatırımlar dışsaldır. Tasarrufları artırmanın en önemli sonucu cari açığı azaltmak olabilir, ki bu sonuç doğrudan doğruya “absorption approach” tarafından bize verilen bir sonuçtur. Cari açığı elastikiyet yaklaşımı veya zamanlar arası ikame yaklaşımı daha iyi açıklıyorsa, bu sonucun şiddeti azalabilir.

2) Yatırım fonksiyonunun iki argümanında doğrusal olmayan türde ve gecikmeli olması bize tasarruflardan bağımsız -ama finansman imkanlarına bağımlı- bir kompleks dinamik verir. Parametre değerlerine çok hassas ve doğrusal olmayan bir modelde dengeler birden fazla olabilir, çatallaşabilir, kararlı bir yörüngede seyreden iş çevrimi aniden başka bir yörüngeye girebilir vb.

Cazip görünen bu modellerin ampirik karşılığının güçlü olmadığını düşünüyorum. Daha çok, planlamayla yönlendirilen karma ekonomilerde görülebilecek otonom yatırımla kalkınma hamlelerine uyuyor gibi görünmekte. Ama yine de “tasarruflar artınca sorun çözülür” yaklaşımının fazla basit olduğunu bize hatırlatıyor. Peki sorun nedir ve nasıl çözülür? Sorun şudur: teknolojik içeriği düşük ve katma değeri az standart ürünleri fiyat rekabetiyle ihraç edebilen, enerji ithalatı faturası yüksek, iç talebi teşviklerle canlandırılmaya müsait, nüfusu hala genç sayılabilecek ve oldukça kalabalık, küçük açık ekonomi tanımına uygun bir ekonomide ya ihracat desenini –teknoloji, ürün gamı, pazar yapısı ve yönetim etkinliği- değiştirirsiniz ya da ithalat maliyetini düşürecek önlemlerle yola çıkar, ihracata sonra el atarsınız. Böylece dış ticaret fazlası veren bir ülke olamazsınız belki –istenmeyebilir de çünkü iç pazar zaten büyük- ancak açığınızı kolayca yönetilecek boyuta daraltırsınız.

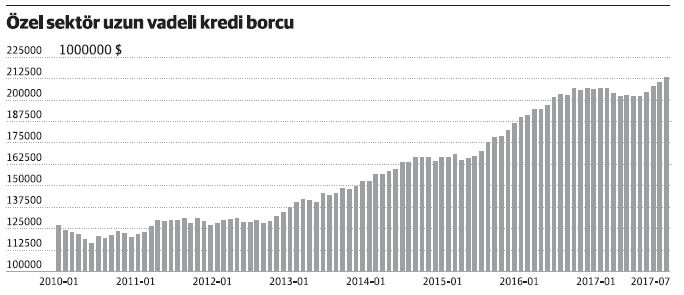

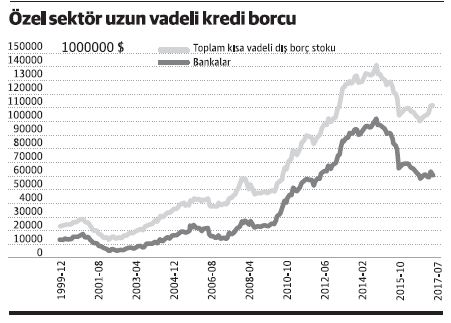

Bu noktada dış tasarrufları kullanmanız yine mümkün olabilir, hem de düşük maliyetle, çünkü “otonom” yatırımları finanse etmek doğrudan yabancı sermaye yatırımları kanalıyla için yapacaksınızdır. Dış tasarruflara yeniden başvursanız da başvurmasanız da daralan dış açık risk primini düşürür ve portföy girişlerinin kur/faiz üzerindeki etkisi –marjinal ama belirleyici olabilen- etkisi azalır. Şirket borçlanmalarında vade uzatımına gidebildiğiniz görüldüğüne göre ne şekilde borçlanırsanız borçlanın “kur etkisi” zayıflar çünkü bunu yapana borç/gelir döviz patikasını da düzenleyebilir. Çin veya Güney Kore olmasanız da rahatlarsınız ve kamu maliyesini fazla bozmazsanız birkaç senede kur da faiz de politika aracı olarak kullanılabilecek esnekliğe kavuşur. Böyle bir yola girildiği nereden anlaşılır? İnşaat ve makine-teçhizat yatırımları arasındaki makas terse döner: Makine-inşaat ön almaya başlar. Zaten verimlilik ve son kertede gelir/ücret kalemleri ancak bu sayede sürdürülebilir artış gösterebilir. Aksi takdirde kurun reel, hatta nominal olarak değer kazandığı 2004-2007 dönemindeki gibi kurdan kaynaklanan “servet etkisi” ve dünyadaki tasarruf bolluğundan kaynaklanan “kredi etkisiyle” yarı gerçek yarı illüzyon bir zenginleşme hissine kapılırsınız. Tüketim hızla artar fakat karşılığında borç da artar. Esasen hane halkı borcundaki en yüksek artış hızları 2003-2005 yılları arasında yaşanmış bulunuyor. Tüketici kredilerinin ve özellikle konut kredilerinin çok düşük bazdan başlaması ilk yıllardaki muazzam artış hızlarını kısmen açıklıyor. Diğer nedenler krediye kolay erişim ve faiz oranlarındaki sert düşüştür.

Hiçbir şey yapılmazsa 2008 Eylül (Lehman) sonrası son 9 yılda kurun yıllık bileşik ortalamada mesela dolara karşı enflasyonun 4 puan kadar üzerinde değer kaybetmesi –ara ara stabilize olup sonra tekrar plato atlayarak ama sonuç ortalamada bu- doğal hale gelir. Portföy girişlerinin yüksek seyrettiği ve TL’nin önceki senelerde son yılların ortalamasına göre fazla değer kaybetmiş olduğu dönemlerde bile bu “kayıp” tam olarak geri alınmıyorsa, yerleşikler kalıcı kur düşüşüne inanmamışlar demektir. Suçlayabilir miyiz?

Haftaya 2018’in olası sepet kur patikasına, enflasyonun seyrine ve yatırım/büyüme desenine daha yakından bakacağız. Dış talebin dış ticaret hadleri düşerken nasıl olup da büyümeye anlamlı bir katkıda bulunabileceğine sonraki hafta uzun bir analizle yanıt arayacağız.