Yaranın kabuk tutuşu: Merkez Bankası, genel fiyat seviyesi, para politikası ve kalkınma

Yeryüzü, ölü tarihin bir parçası değildir; yaprakları üst üste kat kat yığılmış bir kitap gibi değil, ağacın dal dal yaprakları gibi yaşayan bir şiirdir. Yaprakların ardından çiçekler ve meyveler gelir — dünya bir fosil değil, canlı bir varlıktır.” Walden (Ormanda Yaşam), Henry David Thoreau, 1854

Piyasadaki oynaklık, açık bir yaranın kaşınması gibiydi. Kaşındıkça derinleşen bu yara nihayet kabuk bağladı. Normalde geçici sayılan bir durum artık kalıcı hale geldi. Şimdi Merkez Bankası, bu kabuğun kendiliğinden düşmesini beklemek zorunda. Çünkü erken müdahale, ciddi bir faiz artışını gerektirecek yeni bir kanamayla sonuçlanabilir.

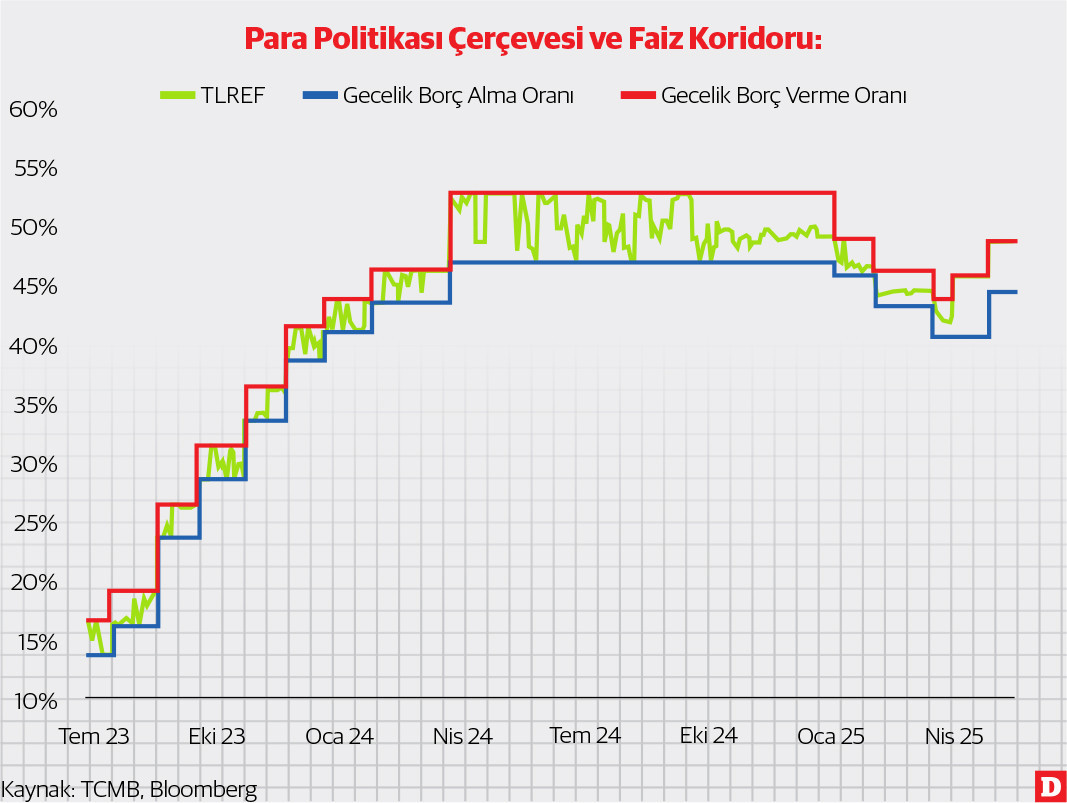

1-Sadeleşme ve faizin sabit Kalması: Merkez Bankası, Perşembe günkü kararıyla haftalık fonlama oranını %46’ya çekerek geçici likidite önlemlerini sonlandırdı ve sistemi normale döndürdü. Bu nedenle politika faizi teknik açıdan sabit kaldı. TLREF gibi referans faizlerde anlamlı bir değişim beklenmemeli.

2-Asimetri hâlâ giderilemedi: Fonlamada sadeleşmeye gidilse de para politikası duruşunda asimetri hâlâ sürüyor. Koridorun alt bandının 350 baz puan yukarı çekilmesi, Erdem Başçı dönemindeki gibi şahin bir sinyal niteliğinde. O dönemde koridorun geniş tarafı para politikasının duruşunu belirlerdi. Şu anda genişliğin üst bantta kalması (300 baz puan) sıkı duruşa karşılık geliyor.

3-Koridorun üst bandı sinyal taşıyor: Üst bantta bırakılan 300 baz puanlık alan, gerektiğinde faizin kısa sürede %49’a çıkarılmasına imkân tanıyor. Aynı zamanda faiz indirim süreci de bu noktadan başlayacaktır. İlk adım üst koridor daraltılarak atılacaktır; bu da simetri sağlamak adına bir ön sinyal olarak değerlendirilecek. Gerçek anlamda bir faiz indirim döngüsü ise ancak o noktadan sonra başlayabilecek.

Muhtemelen faiz indirim döngüsüne dönüş artık yazın ilerleyen aylarına kalıyor. Elbette koridorun alt bandı da açılarak simetri sağlanıp ilk sinyal verilebilir. Ancak bu zaten yüksek seviyedeki CDS’i artan karmaşayla daha da pahalı hale getirmekten başka bir işe yaramaz. Sadelik arayan uluslararası yatırımcılar 600 baz puan genişliğinde bir koridora sıcak bakmayacaklardır.

Son zirai donla birlikte Türkiye’de artık enflasyonu ölçmek zorlaşıyor. Tanım itibariyle enflasyon, “genel” fiyat seviyesiyle ilgilidir. Ancak şu anda Türkiye’de üç adet farklı fiyat seviyesinden bahsedebiliriz:

1-Mal fiyatları: %20 bandında, merkez bankasının doğrudan kontrolünde.

2-Gıda fiyatları: %40 bandında, tabiat ananın kontrolünde.

3-Hizmet fiyatları: %60 bandında, sosyo-kültürel politikaların dolayısıyla ilgili bakanlıkların ve düzenleyici kurumların kontrolünde.

Mal fiyatlarında enflasyon %20’li seviyelerde. ÜFE keza öyle. Dolayısı ile merkez bankası kendi kontrolündeki mal fiyatları enflasyonu ile mücadelede mutlak başarı sağlamış durumda. Başkan Dr. Fatih Karahan ve kurmayları Sayın Hatice Karahan ile Sayın Cevdet Akçay yapabileceklerini yapmış durumdalar.

“En eskiden” devlet planlama teşkilatı üzerinden sosyal ve kültürel politikalar kalkınma perspektifinden tayin edilirdi. 2011 yılı sonrasında bu yapı Kalkınma Bakanlığı ile sürdürüldü. Dönemin Kalkınma Bakanı Sayın Cevdet Yılmaz idi. Enflasyon tek hanelerdeydi! Bu ekolün günümüz Cumhurbaşkanı yardımcısını çıkarması konunun önemini anlatmaya yeterlidir.

Faiz artırımını veya yüksek faiz hadlerini ekonominin sihirli formülü gibi benimseyen gözlemci ve yorumcular enflasyondan T.C. Hazine ve Maliye Bakanlığı’nı da sorumlu tutuyor.

Ancak bu eleştirilerin bir kısmı ülke normlar hiyerarşisi, mevzuat ve devlet teşkilatlanmasıyla ilgili bilgi eksikliklerinden kaynaklanıyor olabilir. Bakan Bey Mehmet Şimşek’in bu politikalara doğrudan bir müdahalesi hukukun üstünlüğü prensibince mümkün değildir. Piyasaların regülasyonu ve denetimi kanunen yetkilendirilmiş otoritelerce sağlanır. Yakın geçmişte özelleştirilen eğitim ve sağlık gibi sektörlerde verimsizlikler ortaya çıktığı anlaşılıyor.

Sağlık katılım paylarındaki düzenlemenin enflasyonu ne ölçüde etkilediğini ve nasıl geri alınmak zorunda kaldığını unutmayalım. Eğitim, sağlık gibi konular para politikasının ötesinde kalkınmanın alanına girmektedir. Sayın Şimşek de bütçeyi denkleştirmekle ve ihtiyaç duyulan kamu finansmanını mümkün mertebe en ucuz maliyetle temin etmekten sorumludur. Ki son 7 yılın en düşük risk primiyle borçlanma bu sene başında gerçekleştirilmişti. İlaveten kamu maliyesi yalnızca giderlerle değerlendirilmektedir. Ancak bunun iktisadi faaliyet yani vergi gelirleri kısmı da vardır ki şu anda artan faiz nedeniyle yavaşlayan ekonomi işi zorlaştıracaktır. CDS, bu nedenle yükselmiştir.

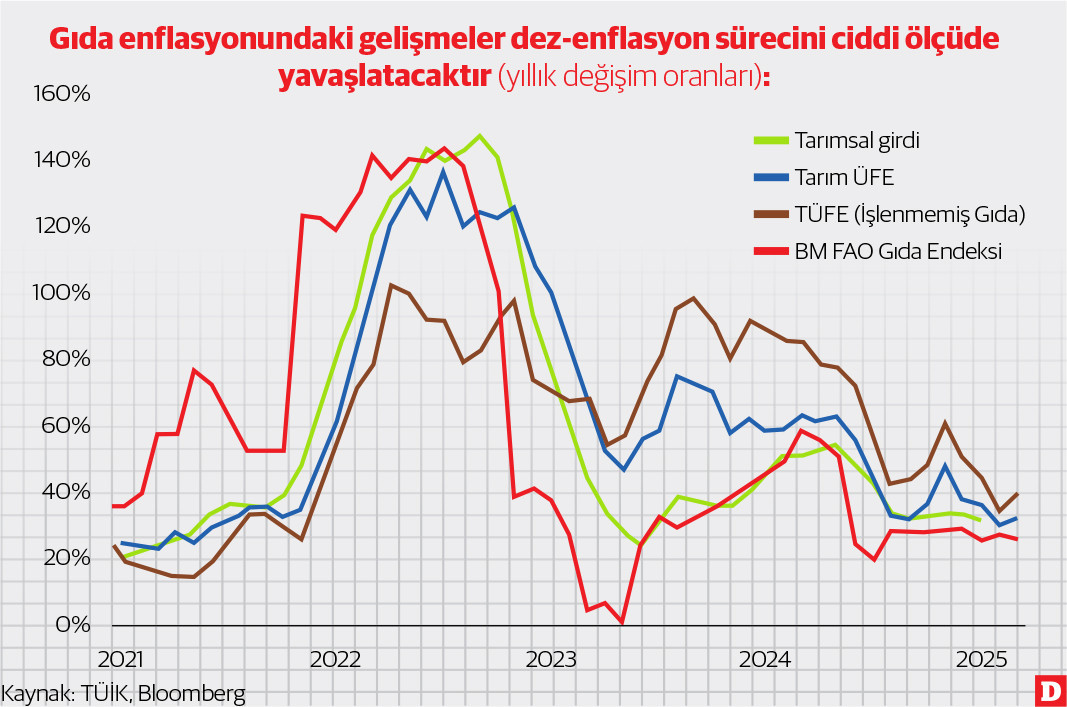

Ve son olarak Tabiat Ana. Geçtiğimiz hafta açıklanan Tarım-ÜFE, Mart ayında %7’lik çok ciddi bir artışa işaret etti. Bu sene arz sorunları yaşanacağı bariz. Zirai don bir yandan çiftçi gelirlerini ve milli hasılayı aşağı çekerken diğer yandan fiyatları önemli ölçüde arttıracak. Manşet enflasyonda en yüksek ağırlık gıda grubunda olduğu için enflasyondaki düşüş çok ciddi şekilde fren yapacak. Muhtemelen çekirdek enflasyon, manşetin altında seyredecek.

Türkiye’de “genel” fiyat seviyesi anlamını yitirirken merkez bankası küresel deflasyonist- resesyonist konjonktürü kaçırıyor. Sıkı duruş pozu ile fiili kontrolün ötesine gidilmeye çalışılıyor. Realite ile illüzyon arasındaki sınır hattı bulanıklaşıyor. Kabuk bağlayan yara hala hassastır ve iyi bakılması gerekir. Eğer çok sıkılırsa kangren yaşanabilir.