Vergi sisteminin adaleti ekonominin adaletidir

Türkiye'de vergi, kamu maliyesi açısından büyük önem taşımaktadır. Vergi, devletin bütçesini finanse etmek, kamu hizmetlerini sağlamak ve ekonomik kalkınmayı desteklemek için toplumdan topladığı bir gelir kaynağıdır.

Türkiye'de vergi sistemi, ana hatlarıyla gelir vergisi, kurumlar vergisi, katma değer vergisi ve özel tüketim vergisi olmak üzere dört temel vergi türü üzerine kuruludur. Gelir vergisi, Türkiye'de bireylerin elde ettikleri gelirlerden kesilen bir vergidir. Gelir vergisi oranları, kazanç düzeyine göre farklılık göstermektedir. Kurumlar vergisi ise şirketlerin elde ettikleri kâr üzerinden ödedikleri bir vergidir.

Kurumlar vergisi oranı da yine gelir düzeyine göre değişkenlik gösterir. Katma değer vergisi (KDV), mal veya hizmet satışlarında alınan bir vergidir.

Kurumlar vergisi oranı da yine gelir düzeyine göre değişkenlik gösterir. Katma değer vergisi (KDV), mal veya hizmet satışlarında alınan bir vergidir.

Türkiye'de KDV oranları mallar için %1, %8 ve %18 olmak üzere üç farklı oranda uygulanmaktadır. Özel tüketim vergisi ise özel üretimli veya ithal edilen mal ve hizmetlerden alınan bir vergi türüdür.

Alkol, tütün mamulleri, petrol ürünleri gibi bazı özel ürünlerde yüksek oranlı özel tüketim vergisi uygulanır. Verginin toplanma şekline göre de vergiler gelirden alınan, servetten alınan ve tüketimden alınan vergi olarak da üçe ayrılır. Gelir vergisi tüm vergi sisteminin omurgasını oluşturmalıdır. Beraberinde servetten alınan vergi ise (motorlu taşıtlar vergi, emlak vergisi, veraset intikal vergisi gibi) özellikle verginin gelir dağılımını düzenleyici fonksiyonunu oluşturmaktadır.

Tüketimden alınan vergi ise özellikle ülkemizde 80’li yıllardan sonra vergi sistemimize dahil olan ve mevcut yapısı ile toplanması en kolay, ancak etkisi ile gelir dağılımını bozucu etkisi ile payının düşük olması gerekirken ülkemizde en büyük paya sahip olan yapısı ile karşımıza çıkmaktadır.

Türkiye'de vergi sistemi, vergi işlemleri için Vergi Dairesi Başkanlığı ve Gelir İdaresi Başkanlığı gibi özel kurumlardan yararlanmaktadır. Vergi mükellefleri, vergi beyannamelerini, vergi ödemelerini ve vergi iadelerini bu kurumlara bildirmektedir.

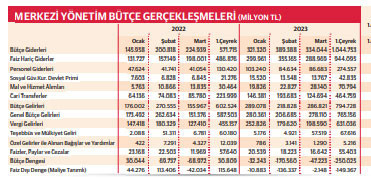

Son açıklanan 2023 1. çeyrek bütçe gerçekleşmelerinin 2022 1. çeyreğe göre değişimine baktığımızda ciddi ve dikkat çekici detaylar karşımıza çıkmaktadır. Buna göre 3 aylık bütçe açığı olarak yaklaşık 250 milyar TL verildiği, bütçe gelirlerinde artış hedeflerin altında kalırken (%39), giderlerde hedefin üzerinde artışın gerçekleştiği (%83) görülmektedir. Vergi bir toplumun en önemli düzenleyici ve toplumsal sadakat, aidiyet duygusunu belirleyen ekonomik bir araçtır.

Bu araç adil ve etkin kullanıldığı takdirde ekonomik büyümeler sürdürülebilir olur. Bu konu seçim sonrası ülkemiz için en önemli yapısal çözüm bekleyen sorun olduğu unutulmamalıdır. Toplumlar geleceklerinin vergi sisteminin sağlıklı yapısında olduğunu bilerek ve sorgulayarak gelişmiş toplum olacağını farkındalığında tercihlerde bulunmalıdır. Son söz: Vergi adaleti toplumsal ve sosyal dengenin temelidir.