Vadeli mevduat vs hisse senedi

Ülkemizde finansal mimari sık aralıklarla değiştiği için, tasarruf sahiplerinin hangi alanlarda yatırım yapacakları konusunda sık sık kafaları karışıyor.

Bana kalırsa bu kafa karışıklığı da bir taraftan hem vatandaşlarımızın hem de şirketlerimizin yatırım yapma yeteneklerini artırıyor. (Kötü komşu ev sahibi yaparmış.) Normal işleyen bir finansal sistemde eğer sadece paranızın alım gücünü korumak istiyorsanız paranızı vadeli mevduatta değerlendirmeniz yeterlidir. Çünkü mevduat faizleri genel olarak beklenen enflasyonun üzerindedir.

Ve önümüzdeki yatırım ufkunda paranızın mallar karşısındaki değer kaybı mevduat faizi tarafından kompanse edilir. Yatırımlar getirilerine ve risklerine göre sıralanır. Bu kapsamda aslında vadeli mevduat ve devlet tahvili en düşük riskli yatırımlar arasındadır. Ama bu sıfır risk olduğu anlamına gelmez. En azından faiz riski bakidir. Her ne kadar nominal olarak ana paradan bir kaybınız olmasa da, önümüzdeki dönemde enflasyonda gerçekleşecek büyük bir artış sizin paranızın reel olarak erimesine neden olabilir.

Maalesef bu olay ancak Türkiye enflasyonu yüksek ve enflasyon öngörülebilirliği düşük ülkelerde olasıdır. Bu sebeplerdir ki Türkiye’de mevduatın vadesi bir türlü uzamaz. Uzun vadede hem faiz anlamında hem de vergi anlamında çeşitli avantajlar sağlanmasına rağmen bir türlü mudiler uzun vadeye ikna edilemezler. Son KKM hamlesiyle burada vade bir miktar uzadı.

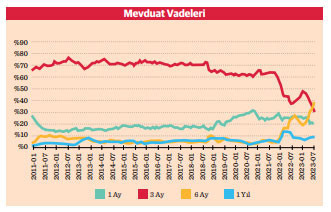

Ama bunun kalıcı bir davranış değişikliği olduğunu düşünmüyorum. Grafikten de görüleceği üzere özellikle 2021 Aralık’ta KKM’nin hayatımıza girmesiyle beraber, 3 aya kadar olan vadeli mevduatın payı düşerken, 6 aya kadar vadeli mevduatın payı artıyor. 2021 Aralık’ta 3 aya kadar olan vadeli mevduatın payı %88’ken şu anda bu rakam %52’ye düşmüş durumda. Bu muazzam bir değişim.

Fakat kendi içinde bir risk de barındırıyor. Nasıl ki KKM’den çıkışta TL mevduatın dövize kaymasından korkuluyorsa, aynı şekilde şu anda uzayan vadelerin kısalması da yine bankacılık sektörü bilançoları üzerinde etki yaratacaktır.

Yeni yıldız – hisse senedi

Diğer taraftan yatırım aracı deyince son dönemde en çok konuşulan konulardan biri de hisse senedi sahipliği. Buradaki yatırımcı sayısındaki artış inanılmaz boyutlara ulaşmış durumda. Halka arzların bunda büyük etkisi olduğu malum. Güncel rakamlarla Türkiye’de 7.4 milyon hisse senedi yatırımcısı var. Yatırım yapılan hisse senetlerininse piyasa değeri 9.9 trilyon TL. Seçimden hemen sonra 31.05.2023 itibariyle bu rakamlar sırasıyla 4.6 milyon ve 5.6 trilyon TL’ydi.

Yani 4 ayda 2.8 milyon yeni yatırımcı gelmiş borsaya ve hisselerin piyasa değeri 4.3 trilyon TL artmış. Türkiye’deki gerçek kişiler ve tüzel kişilerin hepsini dikkate aldığımızda Temmuz itibariyle TL ve yabancı para mevduat toplamının 12.5 trilyon TL olduğunu düşünürsek ne kadar büyük bir rakamdan bahsettiğimiz daha net anlaşılır. Burada dikkat edilmesi gereken bir nokta hisse senetlerinin piyasa değerinin artıyor olması o kadar paranın piyasaya giriyor olması demek değil.

Yeni giren paranın stok hisselerin de değerini artırdığını akılda tutmak lazım. Mesela bu konudaki garip bir örnek de zaman zaman duyduğunuz Jeff Bezos dünyanın ne zengin insanı oldu haberleri. Amazon hisse fiyatı arttığı için ve Jeff Bezos’un da hisseleri değerlendiği için bu kadar sık dünyanın en zengin insanları değişiyor. Ama şöyle bir gerçek var ki, nakde dönülmemiş bir hisse senedinin parasal değerini o günkü hisse fiyatından hesaplamak doğru değil.

Biz konumuza dönelim. Aslında benzer bir durum hisse senedi sahiplerinde de zaman zaman yaşanabiliyor. Hisse fiyatları arttıkça daha zengin olduğunu düşünüp daha fazla harcama eğilimi olabiliyor. Bunun da tüketim üzerinde de etkisi oluyor. Hisse senedi sahipliği ve mevduatın yapısındaki değişiklik, KKM’den çıkış, TL’nin reel olarak değer kazanması önümüzdeki dönemde üzerinde çokça düşünmemiz gereken konular.