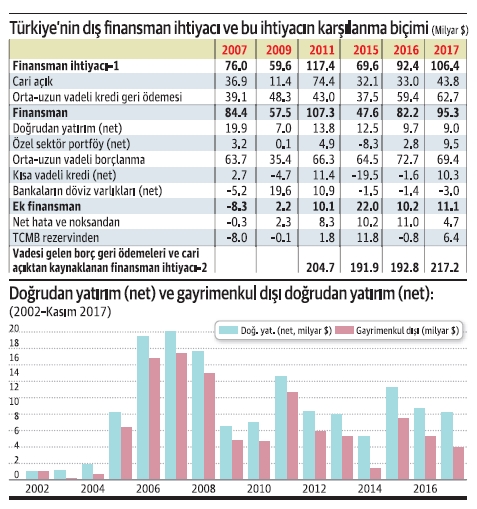

Türkiye’nin dış finansman ihtiyacı

Zaman zaman Türkiye’nin yıllık dış finansman ihtiyacı tartışılıyor. Bugün bu konuyu ele almak istiyorum. Tabloda iki ayrı “finansman ihtiyacı” değeri var. En üst satırda yer alan “finansman ihtiyacı-1”, cari işlemler açığından doğan finansman ihtiyacı ile vaktiyle alınan orta ve uzun vadeli kredilerin vadesi gelen kısımlarından kaynaklanan finansman ihtiyacının toplamından oluşuyor. Dolayısıyla, yıl içinde alınan ve o yıl içinde ödenmesi gereken kısa vadeli yükümlülüklerden kaynaklanan finansman ihtiyacını yansıtmıyor. “Finansman” ve “ek finansman” başlıkları altında yıl içinde bu finansmanın nasıl karşılandığı gösteriliyor (meraklısı için ayrıntısı yazının sonunda). En altta yer alan “finansman ihtiyacı-2” ise, cari işlemler açığından doğan finansman ihtiyacı ve o yıl içinde ödenmesi gereken tüm dış borçların (kısa, orta ve uzun) toplamından oluşuyor.

İlk dikkat çekici özellik şu: Daha geniş olan ikinci finansman tanımına göre her yıl Türkiye’nin bulması gereken önemli bir dış finansman tutarı var. Bu tutar, Ekim 2017 itibariyle son 12 ayda 200 milyar doların üzerine çıkmış vaziyette. Ancak, bu yeni bir olgu değil; yakın geçmişte de yüksek finansman ihtiyacımız ortaya çıkmış ve bunu karşılamışız. Böyle bakınca, hemen karamsarlığa kapılmamak gerektiği söylenebilir. Dikkat edilirse bu tutar, tabloda yer alan “finansman” ve “ek finansman” kalemlerinin toplamından daha yüksek. Nasıl oluyor bu? Şöyle: Finansmana, yıl içinde alınan ve yine yıl içinde ödenen borç kalemleri (net) olarak giriyor, oysa “finansman ihtiyacı-2”de böyle değil.

İkincisi, son yıllarda “finansman ihtiyacı-1”in gösterdiğinin altında finansman buluyoruz. Geriye kalanı, “net hata ve noksan” kaleminden gelmiş ya da Merkez Bankası’nın döviz rezervlerinden karşılanmış.

Üçüncü özellik 2009 yılına ilişkin bilgilerde saklı. O sütunda “finansman-2” kalemine ilişkin bilgi yok, ama olsun; “finansman-1 kalemi” yeterli bilgiyi veriyor. Yeteri kadar dış finansman bulamıyorsak (vadesi gelen borçlarımızı ödemiyoruz demedikçe) finansman ihtiyacını doğuran ilk kalemi küçültmek zorunda kalıyoruz. Farklı bir ifadeyle, cari işlemler açığımız keskin biçimde azalıyor. Türkçesi şu anlama geliyor: Cari işlemler açığı milli gelirimiz ile tüketimimiz ve yatırımımız arasındaki farka eşit. Cari işlemler açığını azaltmak demek, bir anlamda “ayağımızı yorganımıza göre uzatmak” zorunda kalmak demek. Yani, daha az tüketim ve yatırım harcaması yapıyoruz. Bunun sonucunda, bir süre sonra büyüme oranımız ya düşüyor ya da küçülüyoruz.

Üçüncü özellik 2009 yılına ilişkin bilgilerde saklı. O sütunda “finansman-2” kalemine ilişkin bilgi yok, ama olsun; “finansman-1 kalemi” yeterli bilgiyi veriyor. Yeteri kadar dış finansman bulamıyorsak (vadesi gelen borçlarımızı ödemiyoruz demedikçe) finansman ihtiyacını doğuran ilk kalemi küçültmek zorunda kalıyoruz. Farklı bir ifadeyle, cari işlemler açığımız keskin biçimde azalıyor. Türkçesi şu anlama geliyor: Cari işlemler açığı milli gelirimiz ile tüketimimiz ve yatırımımız arasındaki farka eşit. Cari işlemler açığını azaltmak demek, bir anlamda “ayağımızı yorganımıza göre uzatmak” zorunda kalmak demek. Yani, daha az tüketim ve yatırım harcaması yapıyoruz. Bunun sonucunda, bir süre sonra büyüme oranımız ya düşüyor ya da küçülüyoruz.

Dördüncüsü, daha istenilir bir finansman biçimi olan “doğrudan yatırımlar” son yıllarda oldukça düşük bir düzeyde gerçekleşiyor. Daha da ilginç olanı şu: Bu yatırım kalemi altında sadece fabrika kurmak, otel açmak ve benzeri amaçlarla gelen yabancı sermaye yok. Bir de yerleşik olmayanlar Türkiye’de gayrimenkul satın alıyorlar; bu da “doğrudan yatırım” sayılıyor. Türkiye’ye gelen dış kaynağın uzun vadeli olması açısından bakıldığında bir sorun yok. Ama yeni istihdam yaratmak veya yeni teknoloji getirmek açısından bakıldığında, gayrimenkul yatırımlarının bir işlevi olmadığı da ortada. İki kalemin 2002’den bu yana hareketi ise grafikte gösteriliyor.

Uzun sözün kısası şu: Türkiye’ye ilişkin risk algılamasında bir sorun olmadığında ve aynı zamanda bizim dışımızdaki nedenlerle yabancıların risk alma iştahı düşmedikçe finansman ihtiyacımızı şu ya da bu biçimde karşılayabiliyoruz. Ancak 2001’de Türkiye’ye ilişkin riski algılamasının keskin biçimde arttığını ya da 2009’da dış dünyada risk alma iştahının bıçak gibi kesildiğini dikkate alın. Bu tür gelişmelere karşı hassas olduğumuz çok açık. Türkiye’nin dış bu kırılganlığını mutlaka azaltması gerekiyor.

Meraklısına tablodaki “finansman” kalemine ilişkin not: Doğrudan yabancı sermaye yatırımları (net) ilk finansman biçimi. Yerleşik olmayanların Türkiye’de yaptıkları yatırım ile yerleşiklerin yurtdışında yaptıkları yatırımın farkı olarak gösteriliyor. Bunun dışında net (özel) portföy yatırımı var: Tahvil, hisse senedi ve benzeri kıymetleri satın almak için Türkiye’ye gelen dış kaynak ile aynı biçimde Türkiye’de yerleşiklerin yurtdışında aldıkları kıymetlerin farkından oluşuyor. Üçüncü olarak orta ve uzun vadeli yeni borç var. Bunun bir kısmı kamunun bir kısmı özel sektörün (bu ayrım gösterilmiyor). Dördüncü olarak kısa vadeli net borçlanma (alınan eksi ödenen) var. Son olarak da bankaların döviz varlıklarındaki (net) değişim yer alıyor. Bu kalemlerin toplamı finansman ihtiyacından küçükse aradaki fark Merkez Bankası rezervlerinden ya da net hata noksandan karşılanıyor (“ek finansman” altında gösteriliyor).