Türkiye’de yatırım ortamı ve geleceği

Bu yazının kurgulandığı sırada 2024 birinci çeyrek milli gelir istatistikleri henüz yayınlanmamıştı. Fakat sonraki gün veriler açıklanacak ve ilk çeyrekteki büyüme performansımızı öğrenmiş olacağız.

Medyan beklenti yıllık büyümenin %5.6, çeyreklik büyümenin %1.5 olacağı yönünde. Yılın ilk çeyreğinde büyümenin temel kaynağının iç tüketim olacağını tahmin etmek zor değil. 2023 yılının son çeyreğinde yüksek seyreden yatırımların 2024 yılının ilk çeyreğinde nasıl bir seyir izlediği ise önemli olacak.

Düşük faiz tüketimi teşvik etti

Kısa dönemli büyüme dinamikleri yanında son dönemde Türkiye’nin uzun dönemli dinamikleri üzerine daha çok konuşulmaya başlandı. Bunun temel sebeplerinden bir tanesi ekonomi politikalarında piyasa dostu politikalara dönülmesi ve öngörülebilirliğin görece artması olduğunu düşünüyoruz. Pandemi dönemi ve sonrasında uygulanan düşük reel faiz politikası kur ve faiz oynaklıklarını tarihsel yüksek seviyelere çıkartmıştı.

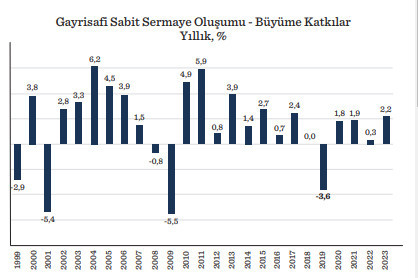

Negatif reel faizin tetiklediği ve beslediği TL’den kaçınma eğilimi varlık fiyatlarıda sert yükselişlere neden oldu. Alternatif yatırım araçlarının getirilerinin yüksek seyretmesi ise yatırım iştahını düşürdü. Nitekim, yatırımların büyümeye sağladığı katkılara tarihsel olarak baktığımızda düşüş eğilimi içerisinde olduğunu gözlemliyoruz (Grafik 1). 2002-2007 döneminde yatırımların büyümeye katkısı yıllık ortalama %3.8 puan. 2010-2017 dönemi ortalaması %2.8 puan.

2018-2023 döneminde ise yatırımlar büyümeye sadece %0.4 puan katkı vermiş. 2018- 2023 döneminde hanehalkı nihai tüketim harcamasının büyümeye katkısı %5.5 puan seviyesinde. Bir başka deyişle, düşük reel faiz ortamı tüketimi teşvik ederken yatırım iştahını azaltmış.

Refah yaratmak zor hale gelecek

Ekonomi politikalarında tekrar geleneksele doğru yönelme eğilimi tekrar yatırım ortamı ve sorunlarının konuşulmasına imkan sağlamaya başladı. Yatırım Ortamını İyileştirme Koordinasyon Kurulu (YOİKK) çalışmalarını sürdürüyor. 1 Mart 2024 tarihinde yürürlüğe alınan eylem planına göre 2024’te tamamlanması planlanan eylem sayısı 42. Kalan 15 başlığın ise 2025 yılında tamamlanması planlanıyor.

Yatırım ortamını iyileştirmek açısından atılan bu adımların Türkiye’nin gelecek dönemi açısından önemli olduğunu düşünüyoruz. Çünkü 2018 yılından günümüze sergilediğimiz yatırım performansı ile devam etmemiz durumunda gelecek nesiller için iş ve refah yaratmak çok zor hale gelecek. Bu noktada TEPAV tarafından hesaplanan verimlilik rakamlarına bakmakta fayda var. TEPAV’ın hesaplamalarına göre 2017-2022 döneminde sanayi kesiminin katma değer büyüme hızı ortalamada yıllık %0.35 azalmış.

Sanayinin 2003-2017 dönemindeki katma değer büyüme hızı ise ortalamada %3.66 seviyesindeydi. 2017-2022 dönemindeki performans düşüşü pandemiye bağlı olabilir mi? Bu sorunun cevabını vermek için akran ülkelerin istatistiklerine bakmakta fayda var. 2017-2022 döneminde akran ülkelerin katma değer büyüme hızı yıllık ortalama %2.47. Dolayısıyla, bu dönemde akran ülkelerin gerisinde kalmışız verimlilik açısından. Şimdi yapmamız gereken şey ise bu farkı kapatmak için daha fazla çaba sarf etmek.

Rezerv birikimi risk primini düşürüyor

Bu farkı kapatmak için makroekonomik istikrarı tekrar sağlamak olmazsa olmazlar arasında. Bunun için enflasyonu düşürmek temel önceliğimiz olmalı. Kur ve faiz oynaklığının yatırım ortamı açısından ne kadar zararlı olabildiğini son yıllarda yaptığımız deneyler ile tekrar göstermiş olduk.

Kurlarda öngörülebilir bir istikrar sağlamamız son dönemde yabancı fon akımlarının artmasına neden oldu. Bu gelişmeleri ülkeye uzun vadeli dış kaynak çekmek için atılan ilk adımlar olarak değerlendiriyoruz. Yurt dışı fonların girişi yerli yatırımcıları da TL varlıklara geçiş konusunda ikna etmeye baladı ve sonuç olarak TCMB nisan ayının başına göre 65 milyar dolara yakın döviz alımı yaptı. Rezerv birikimi risk priminde düşüşü beraberinde getiriyor.

Bu gelişmeler şüphesiz yatırım ortamı açısından olumlu gelişmeler. Bu gelişmelerin sağladığı bahar havasını yaşıyoruz şu anda. Şimdi yapısal sorunlarımız hakkında somut iyileşmeleri görme zamanı. Örneğin, teknoloji yatırımları konusunda daha fazla teşvik yaratmak istiyoruz. Fakat bu yatırımların ihtiyaç duyacağı insan kaynağı konusunda ne durumdayız? Manpower tarafından yayınlanan istatistikler iç açıcı bir durum olmadığını gösteriyor. Dolayısıyla, yatırım konusunu bir bütün olarak ele alıp yatırım politikaları belirlemek gerekiyor.

Kaynak: TÜİK