Türkiye yeni bir döneme mi giriyor?

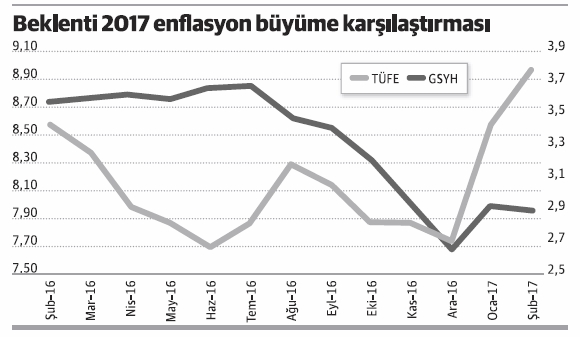

Beklentiler kırılıyor mu? Algılardaki değişim hızını takipte zorlanıyoruz. Son noktayı, Şubat 2017 Merkez Bankası beklenti anketi koyuyor. GSYH 2017 yılı sonu büyüme beklentisi %2.9 olarak korunurken; TÜFE enflasyonu %8.48 öngörüsünden, %8.87’e yükseliyor. Bir ölçüde baz etkisi ve bir başka ölçüde de sabit fiyat ayarlamaları 2017’nin ilk aylarındaki yüksek enflasyon beklentisinin alt yapısını destekliyor. Şubat %0.62, mart %0,76 ve nisan %0.95 beklentisiyle öne çıkıyor.

Enflasyondaki %8.48’den %8.87’e revizyon, son dönemlerdeki en sert yukarı yönlü revizyon olsa da; esas şaşırtıcı olan büyüme beklentilerindeki bozulmadır. Türkiye ekonomi için sadece enflasyonu değil, aynı zamanda büyümeyi de birlikte yaşıyor olmak, içinden çıkılması en zor koşul olsa gerek.

IMF 8 Şubat’ta yayınlamış olduğu Türkiye raporunda; ne 15 Temmuz darbesini, ne Rus uçağının düşürülmesini ve ne de Güneydoğu sınırlarımızda askeri teknolojilerin bilek güreşini dikkate alarak, değerlemelerine sınırlı da olsa olumluluk yükleyemiyor. İçerde krizin etkileriyle boğuşurken, bir anda kapımızda bulduğumuz 2.5 milyon göçmeni görmek istemiyor. Radyosunun yayın kanalı sadece “bana faydası ne (bfn)” olabiliyor. Sözün özü, doğrudan somut sonuçlara değer veriyor. Raporda altı tekrar tekrar çizilen dört önemli kırılganlık şunlardan oluşuyor: İlki Türkiye’nin önümüzdeki dönem potansiyel büyümesinin altında olacağına, ikincisi yükselecek enflasyonla boğuşacağına, bölgesel açmazlarımıza ve son olarak da artan güvenlik sorunlarımıza işaret ediyor.

Her şeye rağmen sağlamlığını koruyan bankacılık sektörümüze olan memnuniyet hissediliyor. Sektörün büyüme ivmesi, genel ekonomideki büyümeden üstün olmasıyla dikkat çekiyor. Finansal kurumlar, ölçek olarak gelişmekte olan ülkelerin ortalamasını yansıtıyor. Mevcut sektörel büyüme hızını sürdürebilmek, yakın ve orta vadeli geleceğin ana hatlarını oluşturuyor. 2007 krizini ve 2011 deki Avrupa Bankacılık Sektörü krizini dikkate alırsak, denetimi elden bırakmamak önemini koruyor.

Bir yandan ekonomiye fon temin ederken, diğer yandan da küreselleşmenin nemalarından yararlanabilmek çok da kolay olmasa gerek. Ancak Türkiye, 2007 Ağustos’ta başlayan küresel krizi tüm evrelerinde dinamik ekonomi modeli koruyabilmişti. Bir yanda ekonomimizin %4.5 büyümesinin altında yapısal sorunlarının birikimli olarak artacağı gerçeği, öte yanda gerileyen büyüme öngörülerimiz; Acaba Türkiye yeni bir döneme mi giriyor? sorusunu sormadan edemiyoruz.