Türkiye ekonomisinin iki temel paradigması kırılabilir mi?

Bu hafta Türkiye ekonomisinin iki yapısal sorunundan bahsedeceğim. Bunlar;

a) Büyüyen ekonomide dış ticaret fazlası verememek,

b) Merkezi Yönetim Bütçesinde vergi gelirlerinin payı arttırılırken, gelirden alınan verginin de toplam vergi içindeki payının büyütülememesi.

Dış ticaretteki kısır döngü

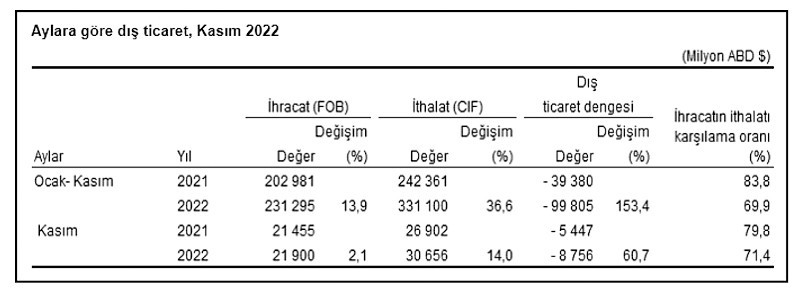

Bu iki konuyu ayrı ayrı değerlendirirken önce dış ticaret rakamları üzerinde gitmek istiyorum. Buna göre Tablo 1’e bakacak olursak, Ocak – Kasım 2022 döneminde (2022 tüm yılın ihracat ve ithalat rakamları açıklanmasına rağmen detay bilgiler TÜİK tarafından açıklanmadığından referans olarak TÜİK’in 30.12.2022 verileri kullanılmaktadır) 242 milyar dolar ithalat, 202 milyar dolar ihracat yapıldığı görülmektedir (Rakamlar yuvarlanılarak kullanılmaktadır).

2022 yılında da yaklaşık %5 seviyelerinde büyüme beklenmektedir. Tüm bu göstergeler ülkemizin genel performansı ile benzerdir. Tabi burada vurgulanması gereken temel sorun, ekonomik yapımızın büyüme yaratırken dış ticaret açığının da oluşması ve artmasıdır. Yaşadığımız kronik ve kısır döngüden ülkemizi çıkaracak makro politikalar (katma değerli üretim, yüksek teknolojili ihracat, markalı ürünlerin payı vb.) planlamalar yapılarak üretim ve ihracat stratejilerimiz için de uygulanmalıdır. Bu süreç günübirlik gelişmelere bağlı yönetildiği takdirde aynı konuları bundan sonraki yıllarda da konuşmaya devam edeceğiz. Bakıldığında grift bir sorun gibi gözükmekle birlikte, neden sonuç ilişkisi analiz edilirse çözümlerin çok da zor olmadığı görülecektir. Öncelikle eğitim politikasının sanayi – hizmetler sektörü ile yatırım kararlarının da dünya trendleri ve rekabet anlayışı ile olan bağlantısının kurulmasıyla mümkün olacağı unutulmamalıdır.

Vergi politikası ekonominin düzenleyici ve dengeleyici aracıdır

Ekonomi politikalarının iki temel aracı vardır. Bunlardan bir faiz (para politikası) diğeri de vergi (maliye politikası) aracıdır. Politika yapıcılar, faiz politikasını daha hızlı olması ve sonuçlarının kısa sürede görülmesi nedeniyle öncelikli tercih ederler. Ancak uygulama sonuçları gelir dağılımı ve sürdürülebilirlik açısından olumsuz sonuçlar da yaratır. İşte bu aşamada iki ana politika olan maliyet politikası ve aracı vergi uygulamaları devreye girmelidir.

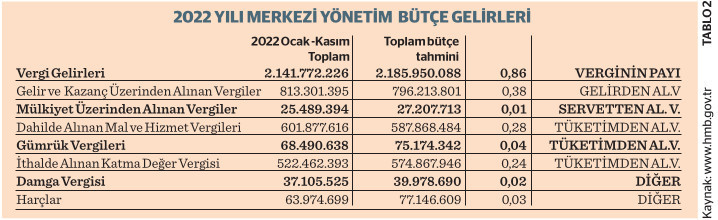

Bu konuda özellikle gelir dağılımı düzenleyiciliği ve sosyal adalet anlayışının toplumda kabul görmesi vergi politikaları ile yönetilmesidir. Ancak bu hedefin gerçekleşmesi vergi uygulamalarında temel bazı stratejilerin gerçekleşmesine bağlıdır. Bunların başında en bilinen sloganla “çok kazanandan çok, az kazanandan az vergi alınır”. Ancak bu sloganın gerçekleşmesi verginin toplama biçimi ile gerçekleşir. Yani doğrudan verginin payının, dolaylı verginin payından yüksek olması gerektirmektedir. Aşağıda Tablo 2’de görüldüğü gibi Ocak – Kasım 2022 Merkezi Yönetim bütçe gelirlerinin dağılımı ve bunların payı gösterilmektedir.

Tablodan da anlaşılacağı gibi Türkiye de Merkezi yönetimin vergi gelirlerinin toplam gelir içindeki payı %86’dır. Öncelikle bu gelirin %95 seviyesine çıkarılması ekonomik gelişmelere olan devletin kontrol gücünün arttırılmasında önemli bir faktördür. Diğer bir konuda verginin toplanma biçimi olarak tüketimden alınan verginin payının %56 seviyesinde olması, gelirden ve servetten alınan verginin payının ise %39 seviyesinde gerçekleşmesidir. Bu oranlar gelir dağılımını düzenleyici etkisinin vergi politikaları açısından zaafa uğratmaktadır. Son söz; ülkemizin sürdürülebilir büyüme ve üst gelir grubu ülkeler arasına katılması,

a) Dış ticaret yapımızın değişmesine

b) Vergi sistemimizin dönüşmesine bağlıdır.