Türkiye 2024 uluslararası yatırım görünümü

Barış SAZAK

Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından geçtiğimiz ay yıllık ödemeler dengesi verileri açıklandı. Türkiye 2024 yılında, küresel bazda doğrudan yabancı yatırımlarda (DYY) yıllık %8'lik bir düşüş yaşanmasına rağmen, 2023'e kıyasla %5,6'lık bir artışla 11,3 milyar ABD doları yabancı yatırım çekmeyi başardı. Son yıllarda farklı boyutlarda yaşadığımız ekonomik zorluklar göz önüne alınırsa, bardağın dolu tarafında dünya ortalamasından ve bölge ülkelerinden pozitif ayrıştığımız bir alan olması sevindirici. Bu tip verileri yine de daha geniş bir zaman düzleminde değerlendirerek süreklilikleri ve kesintileri ortaya koymak gerekiyor.

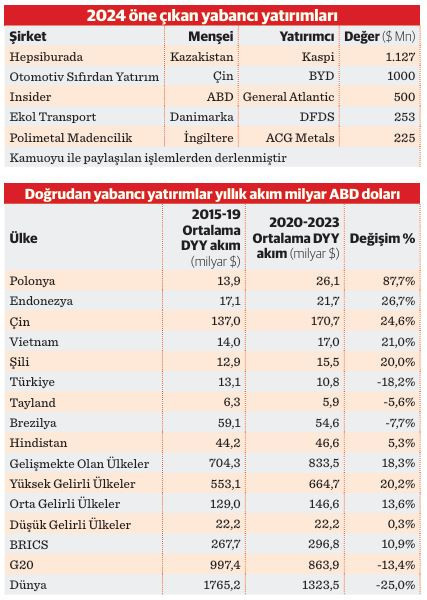

Cumhurbaşkanlığı Yatırım Ofisi imalat, perakende ve lojistiğin en çok yabancı yatırım çeken sektörler olduğunu paylaştı. Hollanda, Almanya ve ABD geçtiğimiz yılın ana yatırımcı ülkeleri olarak açıklansa da doğrudan yabancı yatırımlar için round-tripping etkisini göz önünde bulundurmak gerekiyor, bilhassa Hollanda için. O yüzden bu üst seviye istatistiğe bakarak, AB menşeli yatırımları listenin tepesine yazmak hatalı olabilir. Türkiye’nin son yıllarda yabancı yatırımcı profilinde öne çıkan ülkelerin coğrafyasında bir kayma olduğu bariz. Son büyük alımlar ve ses getiren yatırımlarda BDT ülkeleri, Körfez ve Uzak Doğu etkisini görmekteyiz. Kazakistan merkezli Kaspi.kz, e-ticaret devi Hepsiburada'nın yüzde 65,4 hissesini devralarak geçtiğimiz yılın çok ses getiren yabancı yatırımına imza attı. Çin sermayeli BYD’nin otomotiv sektörüne yapacağı sıfırdan yatırım da 2024 yılının öne çıkan gelişmelerindendi. Batı bloğunda ABD menşeli General Atlantic’in Insider yatırımı, Danimarkalı DFDS’in Ekol Lojistik satın alımları da listenin üst sıralarında yer aldı. 2024 yılı süresince yabancı yatırımcılar tarafından gerçekleştirilen 95 adet şirket alımının açıklanan toplam işlem hacmi 3,2 milyar ABD doları oldu.

5 yıllık DYY büyümesinde yüzde 17'lik düşüş

Yıllık DYY akımı büyümesi her ne kadar 2024 küresel ortalamasının üzerinde olsa da bardağın boş tarafında, Türkiye'nin son 5 yıllık DYY çekme performansı (2020-2024), bir önceki beş yıllık döneme (2015-2019) kıyasla yaklaşık %17 daha düşük kaldı. Hiç şüphesiz bu sürece denk gelen küresel salgın çok önemli bir etmen. Ancak yine de Türkiye ile karşılaştırılabilir diğer gelişmekte olan ülkelerin performansını incelemekte fayda var. Tabloda seçki olarak farklı coğrafyalardan gelişmekte olan orta gelirli ülkeleri paylaştım.

Yeknesaklığı sağlamak adına için Birleşmiş Milletler (BM) Ticaret ve Kalkınma Konferansı (UNCTAD) verilerinden 2023 yılı dahil edilerek derlenen tabloda da görüldüğü üzere, iyimser olmak için daha az argüman var gibi elimizde. Hem orta gelirli ülkeler hem de gelişmekte olan ülkeler salgın sonrası hızlı toparlanmış, hatta önceki dönem DYY akım ortalamalarının üzerine çıkmış. Bizse dünya geneli DYY ortalamaları ile benzer bir eğilim izlemişiz ülke olarak.

Boston Consulting Group tarafından geçtiğimiz yıl yayımlanan bir araştırmaya göre, son yıllarda küresel ticarete ilişkin kontrol mekanizmaları sekiz kat, doğrudan yabancı yatırımlara yönelik kısıtlayıcı tedbirler iki kat oranında artmış durumda. Hatta yurt dışına doğrudan yatırımlar için bile know-how avantajını koruma amaçlı ABD başta olmak üzere birçok ülke, kısıtlayıcı mevzuatlar geliştirmeye başladı. Küresel riskler yatırım iştahını kısıtlamakta. Bu bakımdan, başat küresel aktörlerin birbirlerini iş birliği yapacak ortaklar yerine rakip olarak görmesi ve demokratik sistemlerde artan otoriter eğilimlerin yaygınlaşması, uluslararası ticari bağlar için önemli bir zorluk teşkil ediyor. Geçtiğimiz aylarda Nippon-US Steel, TikTok, Lion-Dairy örneklerinde olduğu gibi serbest piyasa bayraktarı hükümetler bile, ticaret ve DYY üzerindeki kısıtlamaları, ulusal çıkarları koruma gerekçesiyle giderek daha sık uygulamakta. Önümüzdeki dönemde klasik manada savunma, telekomünikasyon gibi milli güvenlik kapsamında stratejik sektör olarak anılmayan, perakende veya dijital mecralar gibi kendi dinamikleri kapsamında hayatlarına devam eden sektörlerde dahi kısıtlamaların etkisini hissedeceğiz.

Gelişmekte olan piyasaların ekonomik kütlelerine kıyasla doğrudan yabancı yatırım payları son 10 yıldır düşüşte. Bu durum bizim gibi yabancı sermayeye dayalı büyüme beklentilerini tehdit etmekte.

Artan maliyetler yabancı yatırımın hızını kesiyor

Türkiye’ye dönecek olursak; son yıllarda yabancı yatırımcıların hızını kesen yerel faktörlerin başında artan maliyetler yer almakta. Bu durum yerel ve yabancı birçok yatırımcının iş planlarını sekteye uğratan bir gelişme oldu. Yine yüksek enflasyon, şirket muhasebe hesaplarını ciddi manada etkiliyor. Çok uluslu şirketlerin dönem sonu mali tablolarında, ana merkezlerine izah etmekte zorlandığı performans sonuçları ortaya çıkmakta. Enflasyon muhasebesi yeni yatırımların fizibilitelerinde menfi bağlamda dikkate alınan bir husus maalesef. Neticede son bir yılda Türkiye pazarından ayrılan küresel markalara şahit olduk. Yüksek enflasyon ve yoğun rekabet ortamı, uzun vadeli plan yapmayan yabancı şirketler için giderek daha büyük bir engel oluşturuyor. Genellikle istikrarlı ve öngörülebilir pazarlara alışkın markaların, Türkiye gibi dinamik ve hızlı değişen bir ekonomideki dalgalanmalarda, böylesine kararlar almasının da yatırımcı profilinde değişime sebebiyet vermesi doğal. Sistem boşluk kabul etmiyor ve şartlara uyum sağlayabilen yerel ve yabancı yeni sahipleriyle sektörler hayatlarına devam ediyor.

DYY tablosu kapsamında değerlendirilebilecek bir diğer önemli konu da Türkiye’nin hem ticaret hem de uluslararası yatırımlarında aslan payına sahip Avrupa ile son yıllarda yaşadığı politik gerginlikler ve belirsizlik. Doğal olarak bu durum ticari ve yatırım istatistiklere yansıyor. Türkiye’nin 2010’lu yılların ortasından itibaren sekteye uğrayan AB üyelik hikâyesinin sonucuna (belki de sebebi) bakacak olursak, bilhassa Türkiye’deki yabancı yatırımcı stoğundaki kaynak ülke değişimi, bazı kayışların olduğunu teyit eder nitelikte. Son 15 yılda Avrupa Birliği ülkeleri yabancı yatırımcı olarak her şeye rağmen liderliğini korusa da Türkiye’nin yabancı yatırım stoğunda oransal ağırlığı gerilemiş durumda. Gelen yabancı yatırımlarda benzer durum ABD kaynaklı sermaye için de geçerli. ABD, Rusya ve Ukrayna eksenindeki muhtemel jeopolitik gelişmelerin neticesi olarak, rüzgârın AB-Türkiye hattında tersine dönme ihtimali, önümüzdeki dönemde yatırımlara ve ticari ilişkilerimize pozitif yansıyabilir. Yine küresel ticari ve para akışlarındaki majör değişimler, “nearshoring” kapsamında yeniden planlanacak yatırımlar ve ana ekonomik kütleler arasındaki ticaret savaşlarının orta vadede Türkiye’ye gelecek yatırımlar için pozitif etkisi olacağı kanısındayım.