Türk Lirası mevduat enflasyonu yenemedi

Faizlerdeki rekor yükselişin damgasını vurduğu son bir yılda TL mevduat yatırımcısının buna rağmen enflasyon karşısında hala reel bazda zararda olduğu belirlendi.

Ekonomide politika değişikliği ile faiz artırım sürecini başlatıldığı geçen yılın ikinci yarısından itibaren hızla yükselen TL mevduat faizleri, birikimleri giderek artan biçimde bu alana çekmişti. Tasarruf sahiplerinin ev, araba gibi taleplerini erteleyerek cazip faizlerden yararlanmak için TL mevduata yönelmesi, emlak ve otomotiv piyasalarında derin bir durgunluğa yol açtı.

Ancak haziran sonu itibarıyla son bir yılda faizlerin rekor düzeylere gelmesine rağmen, mevduatın enflasyonun altında kalan getirisi dolayısıyla yatırımcı reel bazda zarar etti. Buna karşılık, mevcut faizlerin şu anki yüksek düzeyi ve izleyen dönemde enflasyonda beklenen sert düşüş dolayısıyla TL mevduat cazibesini koruyor.

Faiz ve enflasyonun seyri

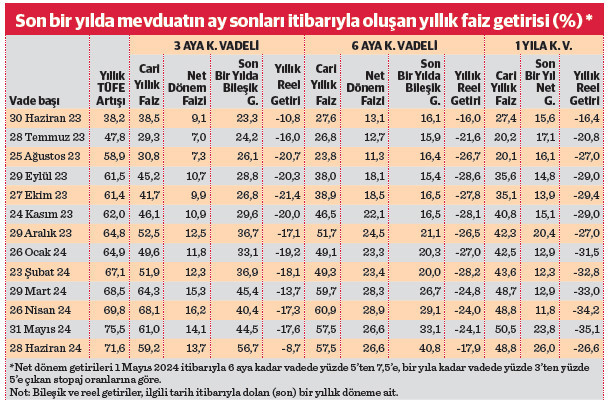

Bankaların “beklenen” enflasyona göre belirlediği TL mevduatın yıllık basit faiz oranları, geçen yılın haziran ayı sonunda sektör ortalamasında üç aya kadar vadede yüzde 38,5, altı aya kadar vadede yüzde 27,6, bir yıla kadar vadede yüzde 27,4 düzeyinde bulunuyordu.

Anılan tarihte açılan üç ay vadeli mevduat, yine aynı vade ile çevrildiği varsayılırsa, eylül sonunda yüzde 45,2’ye, aralık sonunda yüzde 52,5’e ve bu yılın mart ayı sonunda yüzde 64,30’a kadar çıkan cari yıllık faiz oranları ile yenilendi. Önceki dönem faiz getirisi de üzerine eklenerek yeni cari faizle çevrildiğinde, bir yıllık sürenin dolduğu bu yılın haziran sonu itibarıyla söz konusu hesabın yüzde 5’lik stopajdan arındırılmış yıllık bileşik faiz getirisi yüzde 56,7 olarak gerçekleşti.

Türkiye İstatistik Kurumu’na (TÜİK) göre haziran sonu itibarıyla son bir yılda tüketici fiyatları (TÜFE) bazında yüzde 71,6 olarak gerçekleşen enflasyonla indirgendiğinde, üç ay vadeli mevduatta son bir yılda reel bazda yüzde 8,7 oranında bir kayıp oluştu. Buna göre son bir yılda birikimlerini mevduatta en çok tercih edilen üç ay vade ile çeviren tasarruf sahipleri “negatif reel getiri” ile karşı karşıya kaldı, reel olarak yüksek oranda zarara uğradı.

Geçen yıl haziran sonunda açılan ve aralık sonunda yüzde 51,7’ye çıkan yıllık basit faizle yenilendiği varsayılan 6 aya kadar vadeli mevduatın bu yıl haziran sonu itibarıyla elde edilen stopajdan arındırılmış yıllık bileşik faiz getirisi yüzde 40,8 oldu. Enflasyondan arındırıldığında, bir yıl boyunca altı ay vadeli mevduatla çevrilen birikimlerin reel olarak yüzde 17,9 zarar ettirdiği belirlendi.

Geçen yıl haziran sonunda açılan bir yıl vadeli mevduatın yıllık basit faizi yüzde 27,4 düzeyinde bulunuyordu. Bu yıl aynı tarihte vadesi dolan söz konusu mevduatın nominal getirisi yüzde 3’lük stopajdan arındırıldığında yıllık net getirisi yüzde 26 düzeyinde gerçekleşti. Bir yıl önce parasını bir yıl vadeli mevduata yatıranlar bu nominal getiriye göre yüzde 71,6’lık yıllık enflasyon karşısında reel olarak yüzde 26,6 zarara uğradı.

Enflasyon-faiz marjı lehte daraldı

Faiz oranlarında rekor yükseliş devam ederken, son bir yılda tüm vadelerde TL mevduatta çevrilen fonların reel getirisi negatif oldu ve yatırımcısı reel olarak zarar etti. Ancak önceki bir yılda elde edilen yıllık bileşik faizle aynı dönemdeki yıllık enflasyon arasındaki makasın lehte daraldığı, başka deyişle reel zararın aylar itibarıyla azaldığı belirlendi.

Önceki bir yılda elde edilen bileşik faiz getirisi ile enflasyon arasındaki fark dolayısıyla oluşan reel zarar üç ay vadeli mevduatta Ekim 2023’te yüzde 21,4’e kadar çıktıktan sonra gerileyerek bu yıl mayıs sonunda yüzde 17,6 oldu, yıllık enflasyonda 11 ay sonra ilk düşüşün yaşandığı haziran ayında ise yüzde 8,7’ye kadar indi.

Altı ay vadeli mevduatın bu yıl şubat sonunda yüzde 28,2 olan önceki bir yıllık dönemdeki reel kayıp oranı mayısta yüzde 24,1’e, haziranda yüzde 17,9’a geriledi. Aylar itibarıyla bir yıl önce bir yıl vadeyle açılmış mevduatın getirişi ile yıllık enflasyon arasındaki aleyhte marj dolayısıyla yaşanan reel zarar bu yıl mayıs sonunda yüzde 35,1 düzeyinde bulunurken, haziran sonunda yüzde 26,6’ya indi.

Haziranda açılan hesapların olası getirisi

Haziran sonu itibarıyla bankacılık sektörü ortalamasında TL mevduatın yıllık basit faiz oranı üç aya kadar vadede yüzde 59,2, altı aya kadar vadede yüzde 57,5 ve bir yıla kadar vadede yüzde 48,8 düzeyinde bulunuyor. Buna göre haziran sonunda açılan üç ay vadeli hesaplar eylül sonunda vadesi dolduğundan

yüzde 7,5’lik stopaj sonrası net yüzde 13,7 faiz getirecek. Haziranda açılan 6 ay vadeli mevduatta vadesinin dolacağı aralıkta net yüzde 26,6 dönem getirisi oluşacak. Aynı tarihte açılan bir yıl vadeli mevduat ise Haziran 2023’te vadesi dolduğunda yüzde 3’lük stopaj sonrası net yüzde 47,3 oranında bir nominal getiri sağlayacak.

Bir yıl vadeli mevduatta vade başında geçerli oran dolayısıyla izleyen bir yılda enflasyonda düşüş yatırımcının işine yarayacak. Gelecek bir yıldaki enflasyon bir yıl vadeli mevduatın nominal faiz oranının altına inerse yatırımcı aradaki yüzde fark kadar reel kar elde edecek. Ancak bir yılın altındaki vadelerde de ise reel getiri, izleyen aylarda faizlerin ve enflasyonun düzeyindeki seyre göre oluşacak. Başka deyişle mevduat yatırımcısının izleyen dönemde reel bazda kâra geçmesi, enflasyonda beklenen sert düşüş yanında faizlerin enflasyonun altına düşmemesine bağlı bulunuyor.

Enflasyonda beklenen sert düşüş

Bu yıl mayıs sonunda yüzde 75,45’e kadar çıktıktan sonra, 11 ayın ardından ilk düşüşünü kaydederek haziranda baz etkisiyle yüzde 71,60’a inen TÜFE bazında yıllık enflasyonda düşüş sürecinin izleyen aylarda hızlanarak devam etmesi bekleniyor. TÜFE’de geçen yıl temmuzda yüzde 9,49, ağustosta yüzde 9,09 ve eylülde yüzde 4,75’le yüksek düzeylerde gerçekleşen aylık artışlar, bu yılın aynı aylarındaki artışların bunun çok altında kalması ve yıllık enflasyonda sert düşüşler yaşanması olasılığını artırıyor.

Bu nedenle yıllık enflasyonun izleyen üç ayda 20-25 puan düşerek eylül sonunda yüzde 50’nin altındaki düzeylere inmesi güçlü olasılık görülüyor. Bu da yılın ikinci yarısındaki enflasyonun yüzde 20’yi geçmemesi anlamına geliyor ve haziran sonunda açılan üç ve altı ay vadeli mevduat hesaplarında cari dönemlerinde reel getiri olasılığını güçlendiriyor.

“Negatif reel getiri” nedir?

Eldeki bir birikimin belli bir vade ile belli bir faiz karşılığı bankaya ödünç verilmesi anlamına gelen mevduat hesabının vade sonundaki basit ya da yinelenmesi durumunda bileşik faiz getirisi, aynı dönemdeki enflasyondan arındırıldığında çıkan oran reel (gerçek) getiri oluşturuyor.

Reel kazanç/ kayıp oranı, birikimin faiz getirisi ile oluşan yeni tutarının piyasadaki yeni fiyat düzeyine göre alım gücündeki artış ya da azalışı gösteriyor. Nominal getiri oranı, ilgili dönemdeki enflasyondan daha yüksekse, birikim sahibine aradaki yüzde fark kadar reel getiri sağlanmış oluyor. İlgili dönemde gerçekleşen enflasyondan daha düşük bir getiri ise yine aradaki fark kadar reel zarar demek. Getirinin oranı ilgili dönemdeki enflasyonla aynı ise tasarruf sahibi reel bazda ne kazanç ne de zarar yaşamış, başka deyişle birikimi enflasyona karşı korunmuş oluyor.

Örneğin, enflasyonun yüzde 50 olduğu bir dönemde mevduatta tutulan birikimin net faiz getirisinin de bu oranda olması alım gücünün aynı kaldığı; bunun üstünde olması reel olarak artmış, altında olması ise gerçekte düşmüş olduğu anlamına geliyor.

1 milyon TL’ye ayda 40 bin TL getiri iyi mi?

Haziran sonu itibarıyla bir aya kadar vadeli mevduatın yıllık basit faiz oranı sektör ortalamasında yüzde 54,8 düzeyinde. Bu oranın, açılacak hesabın vade/gün sayısına düşen kısmının bulunması gerekiyor. Örneğin bu faiz oranı üzerinden 29 gün vadeli olarak açıldığı varsayılan bir hesabın yıllık faizi 365’e bölünüp 29 ile çarpılarak aylık brüt nominal faiz getirisi yüzde 4,4 olarak bulunuyor. Bundan yüzde 7,5 oranında stopaj düştükten sonra aylık net nominal getiri yüzde 4 oluyor.

Buna göre anılan faiz ve vade ile bankaya yatırılan 1 milyon liralık bir birikimin vade sonundaki getirisi 40 bin TL dolayında bulunuyor. Ancak ilgili vade döneminde enflasyon yüzde 4’ün üzerinde gerçekleşmişse, söz konusu birikim 1.040 bin TL’ye çıkmasına rağmen, alım gücü vade başındakinin altına inmiş, başka deyişle birikim reel olarak küçülmüş oluyor. Pozitif reel getiri için, söz konusu mevduatın vade dönemindeki net nominal faiz getirisinin aynı dönemdeki enflasyonun üzerinde olması gerekiyor.