Tüketicinin düşen nisan ve mayıs talebi ussal bir dönüşümü yansıtıyor

Ekonominin tüm bileşenleri, kendilerine birer birer yeni taban buldular. Zürafaların uzayan boyları, kedigillerin geçe görüş üstünlükleri, balıkların sudaki oksijeni ayrıştıran solungaçları gibi geliştiler. En vahim bozulma bitmeyen seçimler nedeniyle bütçede vitrine yansıdı. Geçen yılın bütünü için 70.5 milyar TL bütçe harcamamız olmasına karşın, bu yılın ilk beş ayında 66.5 milyar TL açık verdik. Gelir-gider dengesini hızla bozduk. Sizin anlayacağınız bütçede iyice yüzsüzleştik. Evlat yetişmedeki değişmez kural gibi oldu bizim bütçemiz; “az verdik arsızlaştı, çok verdik yüzsüzleşti”, ortasını bulamadık. Mart işsizliği manşette %14.1 geldi. Bu önceki aya göre 0.6 puan düşüşü işaret etti. Oysa %13.7 mevsimsellikten arındırılmış sonucunda kararlı artış sürdü. Belli ki etki, mevsimsellik kaynaklı. Yani, sevinemedik. Durgunluk, Türkiye ekonomisine en son 2009 küresel sistemik kriziyle birlikte gelmişti. Burada dışsal faktörlerin zorlaması vardı. Krizin kaynağında olmadığımız için etki, kısa süreli kaldı. Gelin görün ki, bu kez yaşadığımız işsizlik, dünyadan gelen etkenlerle şekillenmemektedir. Yeni yatırımlardan yoksun kalmış olan sanayimiz, aynı zamanda toplam ekonomideki payını hızla düşürdü. İstihdam yaratmadı. Mevcut istihdamı korumada çok daha büyük zorluk çekmeye başladık. Hükümetten sağlanan istihdam teşvikine rağmen, yatırım-işsizlik açmazı önlenemedi. Yeni istihdam, en çok da “genç işsizliği” vurdu. Nitekim Mart’taki genç işsizlik, %25.7 düzeyiyle ürkütücü boyutlara ulaşmış durumdadır.

Bozulmanın öncü sinyali sermaye yatırımlarındaki düşüş mü tüketim eğiliminde çöküş mü?

Bugün için en derin etkilerini duyduğumuz, tüketim eğilimindeki çöküş olsa da, öncül nitelikteki güç sermaye malları yatırımıydı. Sermaye malları yatırımındaki sert düşüş o kadar belirgindi ki bu, yabancının Türkiye ye olan sanayi destekli doğrudan yatırım algısını da bozdu. Gerileyen yatırımlar potansiyel istihdam kapasitesini yıktı. Yeni yatırımlarla sunulan istihdam, genç işsizliğin düşüşü yönünde çok büyük etkidedir. Çünkü yeni yatırımlar için genç beyinlerin eğitilmesi, görece daha avantajlıdır. Duran yarımlar, işsizliği tetikledi. İşsizlik de tüketim eğiliminin sert düşüşüyle el ele kol kola büyüdü. Türkiye gerçeğinde, pek değişmeyen bir olgu niteliğinde olsa da, bireysel tüketimin milli gelirdeki payı %60’lardadır. İş kaybı, önceki dönemlerden bu kez farklıydı. Çünkü bu kez, gelecek beklentilerindeki kalıcı sert bozulma oldukça dikkat çekiciydi. Merkez Bankası’nın tüketici güven anketi araştırmasındaki tüketim eğiliminin bileşenlerini 3 farklı grafik altında toplayarak inceledim. Buna göre nasıl sonuçlar elde ettim:

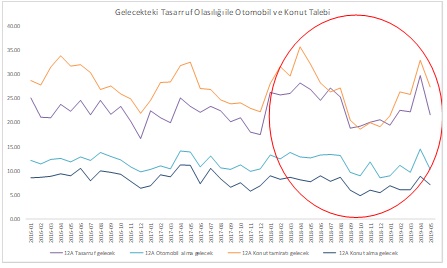

Bireyselin otomobil, konut ve tasarruf etme olasılıkları hemen hemen birbirine benzer eğilimlerle seyrediyor. Kamu desteği, borçlanma faizi ve güvenli ekonomi habitatı; otomobil, konut tüketim iştahıyla tasarruf etme olasılığını doğrudan yönlendirebiliyor. Kısa süreli tepkisel artışlar olsa da, bunlar parlayan ve sönen bir yıldız gibi çabucak kayboluyor. Değişmeyense, uzun vadeli belirgin bir düşüş trendi oluyor.

Grafik. Geleceğe İlişkin Tüketim Eğiliminde Otomobil Konut ve Tasarruf Planı

Grafik. Geleceğe İlişkin Tüketim Eğiliminde Otomobil Konut ve Tasarruf Planı

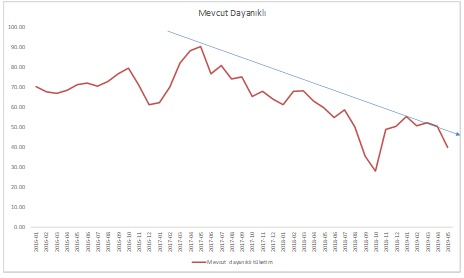

Dayanıklı tüketim mallarındaki mevcut eğilim; otomobil, konut satın alma iştahıyla tasarruf etmeye ilişkin gelecek beklentilerinden farklı yapılanıyor. Bu segmentteki tüketim eğilimi, kısa süreli toparlanmalar da yaşamıyor. Mevcut tüketimin eğilimi, 2017 yılbaşından beri soluksuz düşüyor. Gelecek beklentileri de güven vermeyince, “dibin dibini” görmek kaçınılmaz oluyor.

Grafik. Mevcut Dayanıklı Tüketim Malları Eğilim

Grafik. Mevcut Dayanıklı Tüketim Malları Eğilim

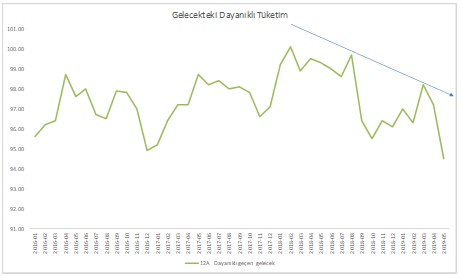

Gelecek dayanıklı tüketim malları eğilimi, mevcuttan ayrışmaktadır. Mevcuttaki tüketim eğiliminde çok önceden başlamış olan tüketim eğilimi düşüşü, gelecekteki tüketim eğilimi beklentisinde gecikmeli gerçekleşiyor. Mevcutta bir yıl önce başlamış olmasına karşın, konu gelecek olduğunda bekle gör devreye giriyor ve düşüş 2018 de başlıyor; ancak düşüş ivmesi çok daha sert ve soluksuz oluyor.

Grafik. Gelecekteki Dayanıklı Tüketim Malları Eğilimi

Grafik. Gelecekteki Dayanıklı Tüketim Malları Eğilimi

Ekonominin tüm bu alt bileşen grafikleri, bizi ortak bir sonuçta birleştiriyor: Türkiye ekonomisindeki durgunluğun şekli, bu kez “L” formunda olacak. Durgunluğumuz arka arkaya eksi büyüme şeklinde 2018 dördüncü çeyreğinden başlamış ve 2019 ilk çeyreğinde sürmüştür. İştahsızlık, güvensizlik, belirsizlik ve buna karşı duran bir duyarsızlık tüm ekonomik bileşenlerde “L” şeklinde bir toparlanma patikasını işaret ediyor. Bugüne dek yaşadığımız krizleri hatırlarsak; 2009 küresel sistemik, 2001 yerel likidite, 1998 gelişmen Asya, 1994 Çiller krizlerinde toparlanmalar kısa süreliydi ve patikamız “V” şeklindeydi. Bu kez işimiz zor. Yani önceki krizler tüpsüz dibe dalmış, bir süre nefessiz kalmış ve çıkmıştık. Bu kez, uzun bir süre dibe dalacağız. Bu nedenle de nefesimizi iyi tutmamız gerekiyor. Tüketicinin düşen ilgi tercihi işte bu rasyonel dönüşümü yansıtıyor. Doğal olan da bu değil mi?