Tüketici borçlandıkça borca battı

Yeni ekonomi yönetiminin hazirandan bu yana başlattığı, özellikle tüketici kredilerini baskılamaya yönelik ‘sıkı para politikası’ ve ‘seçici kredi’ uygulamalarının dozu giderek artmakla birlikte, özellikle kredi kartları ile yapılan bireysel borçlanma hızlı artışını sürdürüyor.

Faiz oranlarındaki aşırı yükseliş ve kredi kullandırımında miktar kısıtlamaları ile konut, taşıt, ihtiyaç gibi tüketici kredileri baskılanırken, gecikme faizlerinin yükselmesi, nakit avans limitinin aşağı çekilmesi gibi zorlaştırıcı önlemlere rağmen hazirandan sonra da artmaya devam eden kredi kartı borçlanması ilk on ayda bir kattan fazla artarak trilyon lira sınırına yaklaşırken, pandemiden bu yana yaşanan artışın ise 7,4 kat olduğu dikkati çekti.

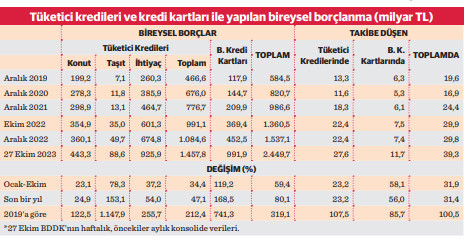

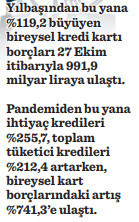

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) verilerine göre yurttaşların kredi kartları ile yaptığı borçlanma Aralık 2022 sonundan bu yıl 27 Ekim’e kadar olan dönemde yüzde 119,2 oranında büyüyerek 991,9 milyar liraya ulaştı.

Aynı dönemde toplam tüketici kredilerindeki artış ise yüzde 34,4’le düşük kaldı. Bu kapsamda en büyük bölümü oluşturan ihtiyaç kredileri yüzde 37,2 artışla 925,9 milyar, konut kredileri de yüzde 23,1 artışla 443,3 milyar lira olurken, son toplamdaki payı küçük olan taşıt kredileri yüzde 78,3’le en hızlı artan oldu ve 88,6 milyar lira düzeyine ulaştı.

Böylece toplam tüketici kredileri 1 trilyon 457,8 milyar lira olurken, bireysel kredi kartı borçları ile birlikte toplam bireysel borç bakiyesi anılan dönemde yüzde 59,4’lük bir artışla 2 trilyon 449,7 milyar liraya ulaştı.

Böylece toplam tüketici kredileri 1 trilyon 457,8 milyar lira olurken, bireysel kredi kartı borçları ile birlikte toplam bireysel borç bakiyesi anılan dönemde yüzde 59,4’lük bir artışla 2 trilyon 449,7 milyar liraya ulaştı.

Pandemiden bu yana rekor artış

Geçen yılın ekim ayı sonuna göre de konut kredileri yüzde 24,9, taşıt kredileri yüzde 153,1, ihtiyaç kredileri yüzde 54, toplam tüketici kredileri yüzde 47,1 artarken, bireysel kart borç bakiyesindeki yıllık büyüme yüzde 168,5; toplam bireysel borçlanmadaki ise yüzde 80,1 oldu. Dünyada Covid-19 pandemisinin başladığı 2019 sonundan bu yana olan dönemde ise özellikle kredi kartları ile olmak üzere bireysel borçlanmada, ‘adeta patlama’ denilebilecek oranda bir artış yaşandığı dikkati çekiyor.

2019 sonunda tüketici kredisi hacmi 466,6 milyar, bireysel kart borçları sadece 117,9 milyar ve toplam bireysel borç bakiyesi 584,5 milyar lira düzeyinde bulunuyordu. Tüketici kredilerinin yüzde 212,4 artarak 1,5 trilyona yaklaştığı 27 Ekim’e kadar olan dönemde, bireysel kredi kartı borç bakiyesi ise tam yüzde 741,3 (7,4 kat) büyüdü ve 1 trilyon liraya dayandı.

Bunun sonucunda toplam bireysel borç bakiyesi de yüzde 319 artışla 2,5 trilyon liraya yaklaştı. Pandeminin yaygınlaştığı 2020 yılının sonunda toplam tüketici kredileri 676 milyar, bireysel kart borçları 144,7 milyar; hastalık ve ölümler ile eve kapanmaların arttığı 2021’in sonunda tüketici kredileri 776,7 milyar, kart borçları 209,9 milyar; 2022 sonu itibarıyla da tüketici kredileri 1 trilyon 84,6 milyar, kart borçları 452,5 milyar lira olmuş; toplam bireysel borç bakiyesi 2020 sonunda 820,7 milyar, 2021 sonunda 986,6 milyar, 2022 sonunda 1 trilyon 537,1 milyar liraya çıkmıştı.

Bunun sonucunda toplam bireysel borç bakiyesi de yüzde 319 artışla 2,5 trilyon liraya yaklaştı. Pandeminin yaygınlaştığı 2020 yılının sonunda toplam tüketici kredileri 676 milyar, bireysel kart borçları 144,7 milyar; hastalık ve ölümler ile eve kapanmaların arttığı 2021’in sonunda tüketici kredileri 776,7 milyar, kart borçları 209,9 milyar; 2022 sonu itibarıyla da tüketici kredileri 1 trilyon 84,6 milyar, kart borçları 452,5 milyar lira olmuş; toplam bireysel borç bakiyesi 2020 sonunda 820,7 milyar, 2021 sonunda 986,6 milyar, 2022 sonunda 1 trilyon 537,1 milyar liraya çıkmıştı.

39,3 milyarlık batık

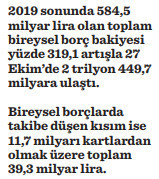

27 Ekim itibarıyla bireysel borçlarda 39,3 milyar liralık bir tutarın takibe düşmüş alacak niteliğinde olduğu belirlendi. Bankaların takibe düşmüş bu alacaklarının 27 milyar lira ile en büyük bölümünü ihtiyaç kredilerine ait bölüm oluşturuyor. Tüketici kredilerinde toplam takibe düşen kısım 27,6 milyar lira olurken, bireysel kartlarda takibe düşen kısım ise 11,7 milyar lira düzeyinde bulunuyor. 2019 sonu itibarıyla bireysel borçlarda 19,6 milyar lira olan takibe düşen tutarda 27 Ekim’e kadar olan dönemdeki artışın yüzde 100,5 ile toplam borç hacmindeki büyümeden düşük olduğu görülüyor.