Trump, kripto piyasaları neşelendirmedi

Trump’ın aday olacağının duyurulmasından bu yana bu belirsizlik koşullarında hem altın hem de kripto piyasaların yönü merak konusu. 2024 yılı altın için önemli bir yıl olmuştu.

Özellikle jeopolitik riskler, olası Trump belirsizlikleri, enflasyonda sürdürülebilir bir gerileme oluşamaması, MB’lerin faiz indirim politikalarının tahmin güçlüğü gibi nedenler hem yatırımcıyı hem de MB’leri altın yatırımına yönlendirmişti. Şüphesiz altın her koşulda önemli bir yatırım aracı ama piyasaya MB’ler gibi büyük yatırımcılar girdiğinde, fiyat hareketleri daha keskin oluşmakta.

Trading Economics verilerine göre dünya üzerinde en çok altın rezervine sahip ekonomilerde Türkiye 615 ton ile 10. Sırada iken ABD 8100 ton ile altına en büyük talebi sağlayan ülke. Bunu 3400 ton ile Almanya, 2500 ton ile İtalya takip ediyor. Rusya ve Çin ise, ilk 10 sıralamasında 5. ve 6. sırada yer alıyor. Euro Bölgesinin altın rezervinin ise 506 ton olduğu en son veriye yansıyor.

Altında tarihi zirvelerde nedenler hep benzer

Altın malum güvenli liman. Bu emtianın son 50 yıllık fiyat verisi incelendiğinde, çeşitli dönemlerde beklentinin de üzerinde artışlar göze çarpmakta. Örneğin, 1980’li yıllardaki hareketlenme, Bretton Woods sisteminin çöküşü sonrası döneme denk geliyor. Altın, tarihindeki ikinci kuvvetli hareketi, 2011 yılında küresel kriz sonrasında yapıyor. Bu süreçte MB’lerin düşük faiz ve parasal genişleme politikalarının bu emtiayı parlattığını inceliyoruz. Üçüncü zirvesini pandemi dönemi gerçekleştiriyor. Nedenler benzer. Durgunluk beklentisi, düşük faiz ortamı ve belirsizlik yine bu yatırım aracına dikkatleri çekiyor. Günümüze yaklaşırken son 2-3 yıllık altın verisinde kuvvetli ivmenin nedeninin, Rusya-Ukrayna savaşı ile başlayan ve MB’lerin alımlarına uzanan bir trend, şimdilerde ise bitmek bilmeyen siyasi belirsizlikler ile altın yine gündemdeki yerini koruyor ve koruyacak.

Kripto piyasalar beklediğini bulamadı

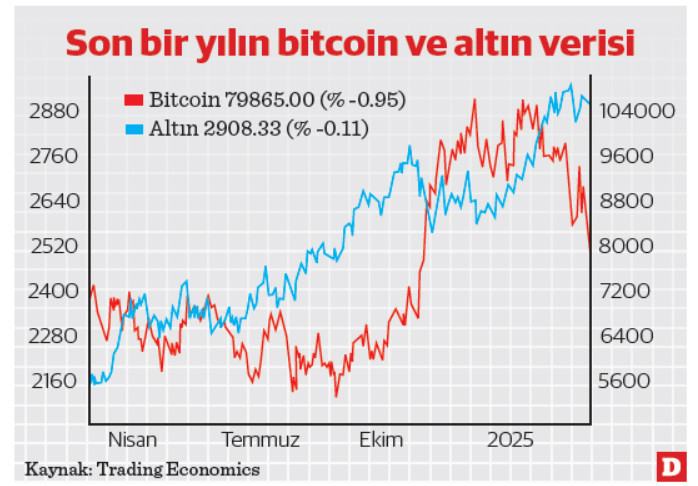

Altın ve kripto, iki zıt kardeş. Aşağıda verdiğim Trading Economics son bir yıllık verilere göre derlenmiş grafik, fiyatlama davranışının bu iki yatırım aracı için ters korelasyona sahip ilişkisini net olarak göz önüne koyuyor.

Altın belirsizliği severken, bu koşullar kriptoya iyi gelmiyor. Bitcoin’de doğası gereği önemli dalgalanmalar yaşandı. Bitcoin’in ilk boğa hareketini kurumsal satın almalar nedenli 2017 yılında yaptığını biliyoruz.

Çin’in Bitcoin yasağı, FTX çöküşü, jeopolitik riskler bu yatırım aracı üzerinde dramatik fiyat düşüşlerine neden olurken, balina yatırımcıların piyasaya akımı, kurumsal bilançolara Bitcoin’in girmeye başlaması, Elon Musk’ın spekülatif etkileri, ETF ve son olarak Trump’ın Bitcoin’in stratejik reserv olması yönündeki yaklaşımı, fiyatları adeta uçurmuştu. Bitcoinin stratejik rezerv yapılma olasılığı, geçtiğimiz yılın son haftalarında bu piyasalara epey yaramıştı. Altında olduğu gibi, MB’lerin Bitcoin satın alması kripto meraklıları için oldukça cezbedici algılanmıştı.

Peki ne oldu? Trump bu konuda geçtiğimiz hafta bir kararname imzaladı ve Bitcoin’in stratejik rezerv olmasını resmen onayladı. Fakat buna rağmen Bitcoin değer kaybetti. Temel nedenin Bitcoin stokunun ceza davaları ile ele geçirilen dijital varlıklar ile sınırlı kalacağı ve yeni alımların yapılmayacağı görüşü olduğunu söyleyebiliriz.

Her ne kadar Beyaz Saray’ın Kripto Çarı David Sacks gerekli durumlarda ve ek vergi yükü yaratmayacak şekilde yeni satın alım yapılacağını sosyal medyasından duyurmuş olsa da, ek vergi yükü doğurmayacak senaryoların neler olacağı merak konusu.

Bu reserv türünü eleştirenlerin en önemli çıkış noktası, kripto piyasaların spekülatif ve dalgalı seyrinin MB rezervinde değer kaybına yol açabilmesi ve bu olası kaybın telafisi için de daha yüksek vergi ihtiyacı doğacağı ihtimali üzerine odaklanmış durumda. Bana göre Trump kendisine seçim kampanyasında önemli bağışçılar olduğu düşünülen kripto temsilcilerine bir yandan zeytin dalı uzatırken, bir yandan da piyasa yansımalarını seyredeceği bir kenarda durmayı tercih etmiş olmalı.