TL mevduatın cazibesi artıyor

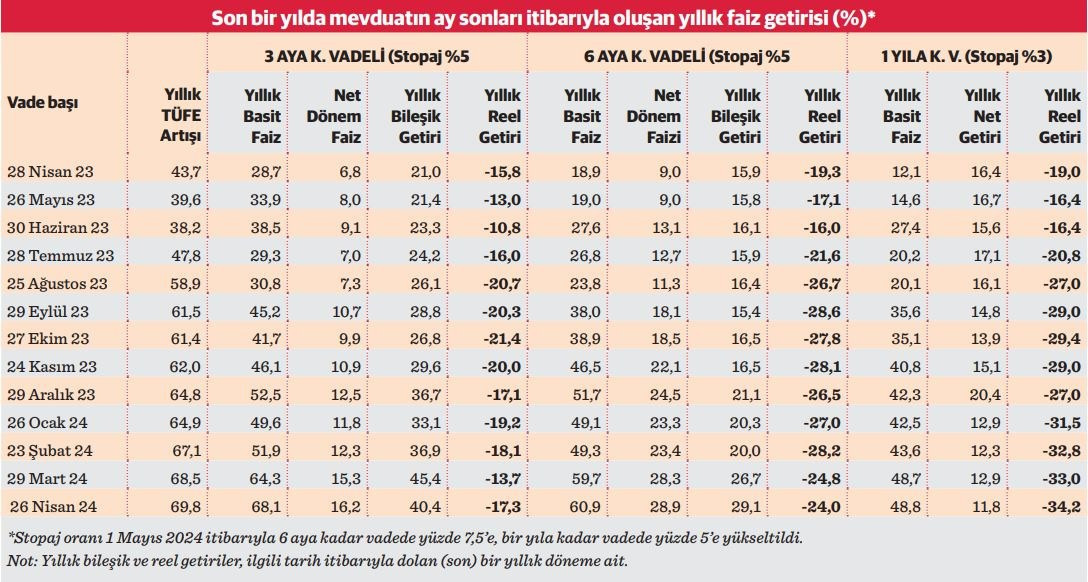

Yeni ekonomi yönetiminin politika değişikliği ile faiz artırım sürecini başlattığı geçen yılın ikinci yarısından itibaren TL mevduat faizleri de hızla artarak rekor düzeylere gelirken, mevduat yatırımcısı son bir yıldaki enflasyonun çok altında kalan getirisi dolayısıyla reel bazda yüksek oranda zarara uğradı. Ancak faizlerin geldiği yüksek düzeyler ve enflasyonda güçlenen düşüş beklentisi dolayısıyla gelecek dönem için reel getiri vadeden TL mevduatın cazibesi artmaya başladı. Bankaların “beklenen” enflasyona göre belirlediği TL mevduatın yıllık basit faiz oranları, geçen yılın nisan ayı sonunda sektör ortalamasında üç aya kadar vadede yüzde 28,7, altı aya kadar vadede yüzde 18,9, bir yıla kadar vadede yüzde 12,1 düzeyinde bulunuyordu.

Anılan tarihte yüzde 28,7’lik yıllık basit faizle açılan üç ay vadeli mevduat, yine aynı vade ile çevrildiği varsayılırsa, temmuz sonunda yüzde 29,3, ekim sonunda yüzde 41,7 ve bu yılın ocak ayı sonunda yüzde 49,6’ya yükselen cari yıllık faiz oranları ile yenilendi. Üçer aylık faiz getirisi de üzerine eklenerek yeni dönem başındaki cari faizle çevrildiğinde, bir yıllık sürenin dolduğu bu yılın nisan sonu itibarıyla söz konusu hesabın yüzde 5’lik stopajdan arındırılmış yıllık bileşik faiz getirisi yüzde 40,4 olarak gerçekleşti. Türkiye İstatistik Kurumu’na (TÜİK) göre nisan sonu itibarıyla son bir yılda tüketici fiyatları (TÜFE) bazında enflasyon ise yüzde 69,8 olarak gerçekleşti. Üç ay vadeli mevduat, son bir yıldaki bileşik getirisi enflasyonla indirgendiğinde reel bazda yüzde 17,3 kayba yol açtı. Buna göre son bir yılda birikimlerini mevduatta en çok tercih edilen üç ay vade ile çeviren tasarruf sahipleri “negatif reel getiri” ile karşı karşıya kaldı, reel olarak yüksek oranda zarara uğradı.

Geçen yıl nisan sonunda yıllık yüzde 18,9 olan yıllık basit faiz üzerinden açılan ve ekim sonunda yüzde 38,9’a çıkan yıllık basit faizle yenilendiği varsayılan 6 aya kadar vadeli mevduatın bu yıl nisan sonu itibarıyla elde edilen stopajdan arındırılmış yıllık bileşik faiz getirisi yüzde 29,1 oldu. Enflasyondan arındırıldığında, bir yıl boyunca altı ay vadeli mevduatta tutulan birikimlerin reel olarak yüzde 24 zarar ettirdiği görüldü. Geçen yıl nisan sonunda açılan bir yıl vadeli mevduatın yıllık basit faizi yüzde 12,1 düzeyinde bulunuyordu. Bu yıl aynı tarihte vadesi dolan söz konusu mevduatın yıllık net getirisi yüzde 3’lük stopajdan arındırıldığında yüzde 11,8 düzeyinde gerçekleşti. Bir yıl önce parasını bir yıl vadeli mevduata yatıranlar enflasyon-cari faiz farkı nedeniyle reel bazda yüzde 34,2 zarara uğradı. Buna göre faiz oranlarında rekor yükseliş devam ederken, son bir yılda tüm vadelerde TL mevduatta çevrilen fonların getirisi bu dönemde gerçekleşen enflasyonun çok altında kaldı ve yatırımcısı reel olarak zarar etti.

Mevduat faizinde baş döndüren yükseliş

Haziran 2023’te göreve başlayan yeni ekonomi yönetimi baskılı faiz politikasına son verirken, Merkez Bankası politika faizini kademeli artışlarla yüzde 8,5’ten martta yüzde 50’ye kadar yükseltti, nisanda da bu düzeyde tuttu. Bunun paralelinde bankalar da aynı dönemde TL mevduata uyguladıkları faizleri rekor düzeyde yükseltti. Mevduat faiz oranlarında geçen yıl ikinci yarıda başlayan yükseliş, özellikle son çeyrekte hızlandı, bu yılın ilk dört ayında da devam etti. Merkez Bankası’nın açıkladığı akım verilere göre 26 Nisan itibarıyla mevduatın sektör ortalamasında yıllık basit faizi bir aya kadar vadede yüzde 56,5’e, üç aya kadar vadede yüzde 68,1’e, altı aya kadar vadede yüzde 60,9’a ve bir yıla kadar vadede yüzde 48,8’e ulaştı. Merkez Bankası’nın haftalık bazda açıkladığı oranlar sektördeki mevduat bankalarının ilgili vadelere uyguladığı faizlerin ortalamasını gösteriyor. Ancak bankalar, müşteri bazında çok daha yüksek oranlar uygulayabiliyor. Bankaların kamuya açık mecralarda ilan ettiği tabela faizlerinin çok üzerindeki bu oranlar, “artı puan tezgâh altı” olarak adlandırılıyor.

Stopaj arttı, faiz de yükseldi

Bu arada TL mevduattan elde edilen faiz gelirlerine uygulanan stopaj oranlarının Cumhurbaşkanı kararı ile 1 Mayıs’tan geçerli olmak üzere 6 aya kadar vadede yüzde 5’ten yüzde 7,5’e, bir yıla kadar vadede yüzde 3’ten yüzde 5’e yükseltilmesi üzerine, bankalardan eş zamanlı faiz artırımları geldi. TL mevduata ilgiyi korumak amacıyla, tasarruf sahibinin eline geçecek net tutarda vergi artırımı ile oluşacak kaybı telafi edecek faiz artırımlarına giden bankaların, bu eğilimi sürdürmesi bekleniyor. Mevduat faizlerinin geldiği rekor düzeyler, öngörülen dezenflasyon sürecinin gerçekleşmesi şartıyla, bugünlerde açılacak veya yenilenecek hesaplarda yatırımcıya reel getiri vadediyor.

Enflasyon düşerse reel kazanç var

Merkez Bankası, sektör ortalamasında mayıs başında geçerli mevduat faiz oranlarını önümüzdeki hafta açıklayacak. Sektör ortalamasında nisan sonunda yıllık yüzde 68,1 olan yıllık basit faizinin aynı kaldığı varsayılsa bile mayıs başında açılan üç ay vadeli TL mevduat, bu tarihte yüzde 7,5’e yükselen stopaj kesildikten sonra üç aylık dönem sonunda yüzde 15,7 faiz getirecek. Mayıs-temmuz döneminde enflasyonun bunun altında kalması yüksek olasılık olarak görülüyor. Bu da son bir yılda zarar yazan üç ay vadeli mevduatın, izleyen üç ayda pozitif reel getiri sağlama olasılığını güçlendiriyor. Mayıs başında yüzde 60,9 basit yıllık basit faizle açıldığı varsayılan altı ay vadeli mevduatın stopaj sonrası net dönem getirisi yüzde 28,2 olacak.

Gelecek altı aydaki enflasyon bunun altında kalırsa, yatırımcı reel olarak kara geçecek. Mayıs başı itibarıyla yüzde 48,8 faizle açılan bir yıla kadar vadeli mevduat dönem sonunda stopaj kesintisi sonrası yüzde 46,4 net faiz getirisi sağlayacak. Merkez Bankası’nın Piyasa Yöneticileri Anketi’nde ise nisan itibarıyla gelecek bir yıldaki enflasyon yüzde 35,17 olarak öngörülüyor. Bu öngörü tutarsa bir yıl vadeli mevduat yatırımcısı vadenin dolduğu tarihte yüzde 8 dolayında reel getiri elde edecek. Buna göre üç ve altı ay vade ile çevrilecek mevduat hesapları, faizlerin yüksek düzeyini koruması durumunda, bileşik getiri bazında çok daha yüksek reel kazanç sağlayacak.

Mevduatta “reel getiri”

Mevduat hesabı, eldeki bir birikimin belli bir vade ile belli bir faiz karşılığı bankaya ödünç verilmesi anlamına geliyor. Hesabın vade sonundaki basit, ya da yinelenmesi durumunda bileşik faiz getirisinin, aynı dönemdeki enflasyondan arındırılması ile reel getiri oranı bulunuyor. Reel kazanç/kayıp oranı, birikimin faiz getirisi ile birlikte oluşan yeni tutarının piyasadaki yeni fiyat düzeyine göre alım gücündeki artış ya da azalışı gösteriyor. Nominal getiri oranı, ilgili dönemdeki enflasyondan daha yüksekse, birikim sahibine aradaki yüzde fark kadar reel getiri sağlanmış oluyor. İlgili dönemde gerçekleşen enflasyondan daha düşük bir getiri oranı ise yine aradaki fark kadar reel zararı ifade ediyor. Getirinin oranı ilgili dönemdeki enflasyonla aynı ise tasarruf sahibi reel bazda ne kazanç ne de zarar yaşamış, başka deyişle birikimi enflasyona karşı korunmuş oluyor. Örneğin, enflasyonun yüzde 70 olduğu bir dönemde mevduatta tutulan birikimin net faiz getirisi de bu oranda ise alım gücü aynı kalmış; bunun üstündeyse reel olarak artmış, altındaysa düşmüş oluyor.