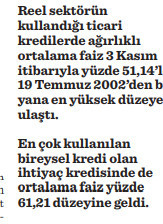

Ticari kredi faizinde yeni zirve

Bankaların; ekonominin üretim ayağını oluşturan tarım, madencilik, imalat sanayii, enerji, inşaat ve hizmetler sektörlerinde faaliyet gösteren işletmelerin kullandığı ticari kredilere uyguladığı faiz oranları, kasım başında yüzde 51,14’le yeni bir zirveyi gördü.

Merkez Bankası’nın, başlangıcı 4 Ocak 2002 olan haftalık bazda verilerine göre; 3 Kasım 2023 itibarıyla ticari kredilerde ağırlıklı ortalama faiz, 19 Temmuz 2002’den sonraki dönemin en yüksek düzeyine ulaşmış oldu.

Merkez Bankası’nın, başlangıcı 4 Ocak 2002 olan haftalık bazda verilerine göre; 3 Kasım 2023 itibarıyla ticari kredilerde ağırlıklı ortalama faiz, 19 Temmuz 2002’den sonraki dönemin en yüksek düzeyine ulaşmış oldu.

Anılan tarihte yüzde 52,33 düzeyinde bulunan ticari kredi faizleri, sonrasında gerileyerek 31 Mayıs 2013 itibarıyla yüzde 8,09’a kadar inmiş, izleyen dönemde ise yeniden yükselerek seçim öncesi 12 Mayıs 2023 itibarıyla yüzde 15,87’ye gelmişti. 12 Mayıs’tan 3 Kasım’a kadar olan dönemde ticari kredi faizinde 35 puandan fazla artış yaşandı. Ticari kredi faizleri 3 Kasım itibarıyla ulaştığı düzeyle, aynı zamanda 9 Ağustos 2002’den sonraki dönemde ilk kez yüzde 50’nin üzerini görmüş oldu.

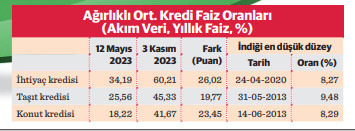

İhtiyaç kredisinde yüzde 60,21

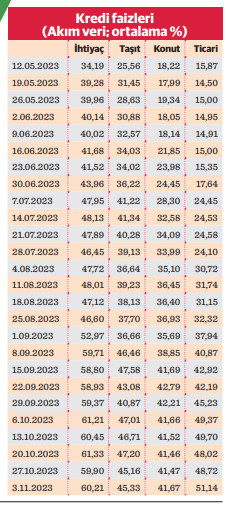

Tüketici kredisi faizleri seçimden bu yana yaşanan hızlı yükselişi süreci sonunda ekim ayında 21 yıl önceki düzeylerini gördükten sonra dalgalı bir seyirle kısmen gerilerken, son hafta yeniden yükseldi. Hacim olarak en büyük bölümü oluşturan “ihtiyaç” kredilerinin, seçim öncesi 12 Mayıs’ta yüzde 34,19 düzeyinde bulunan ağırlıklı ortalama faiz, izleyen dönemdeki artış sürecinde 20 Ekim itibarıyla yüzde 61,33’e kadar çıktı.

Böylece ihtiyaç kredisi faizi yüzde 61,94 düzeyinde bulunduğu 22 Mart 2002’den sonraki dönemin en yüksek düzeyini görmüş oldu. 27 Ekim’de yüzde 59,90’a gerileyen söz konusu faiz oranı, 3 Kasım’da yeniden artarak yüzde 60,21 oldu. İhtiyaç kredisi ağırlıklı ortalama faizinde 2002’den bu yana olan dönemin en düşük düzeyi ise yüzde 8,27 ile pandemi sürecinde kamu bankalarının sembolik faizle kredi kullandırmasının da etkisiyle 24 Nisan 2020’de görülmüştü.

Taşıtta yüzde 47,2

Seçim öncesi 12 Mayıs’ta yüzde 25,56 olan taşıt kredisi ağırlıklı ortalama faizi, 20 Ekim’de yüzde 47,20’e çıktı ve yüzde 47,32 düzeyinde bulunduğu 9 Mayıs 2003’ten sonraki en yüksek düzeyine geldi. Taşıt kredisi faizi 27 Ekim’de yüzde 45,16’ya düşerken, izleyen hafta tekrar artarak 3 Kasım itibarıyla yüzde 45,33 oldu. Bankaların ağırlıklı ortalama bazda taşıt kredilerine uyguladığı en düşük faiz düzeyi ise yüzde 9,48’le 31 Mayıs 2013’de gerçekleşmişti.

Konut kredisi yüzde 41,7 ile

Konut kredisi yüzde 41,7 ile

Konut kredilerinin 12 Mayıs itibarıyla yüzde 18,22 olan ağırlıklı ortalama faizi 22 Eylül’de yüzde 42,79’a kadar yükseldi. İzleyen dönemde kısmen gerileyerek 20 Ekim’de yüzde 41,46’ya inen konut kredisi ortalama faizi, 27 Ekim’de yüzde 41,47 ve 3 Kasım’da da yüzde 41,67 oldu. Konut kredilerinde bundan önceki en yüksek ağırlıklı ortalama faiz düzeyi yüzde 43,09’la 27 Haziran 2003’te, en düşük düzey ise yüzde 8,29 ile 14 Haziran 2013’de gerçekleşmişti.

Faiz neden artıyor?

Seçim öncesi dönemde döviz kurları baskılanırken, politika faizi de sürekli düşürülmüştü. Bu politika, döviz rezervlerini tüketerek Türkiye’yi büyük bir krizinin eşiğine getirdi.

Seçim sonrasında görevi devralan yeni ekonomi yönetimi kurları kademeli olarak serbest bırakırken, normalleşme adımları çerçevesinde uygulanan sıkı para politikası faizlerde hızlı artışı beraberinde getirdi. Mayıs ayında yüzde 8,5’e kadar düşürülmüş olan politika faizi, seçim sonrasında Merkez Bankası’nın kademeli olarak yaptığı sert artırımlarla yüzde 35’e kadar yükseltildi.

Bu arada enflasyon gerçekleşme tahminleri de ekonominin gerçeklerine uygun biçimde realize edilerek yükseltildi. Faiz; sıkı para politikası izlemek, bütçe disiplinini sağlamak ve enflasyonu kontrol altına almak için artırılıyor. Faiz artırımları ile enflasyonun yükselişine ve ithalat artışı yoluyla cari açığın büyümesine etki eden iç talebin baskılanması hedefleniyor.

Yüksek faizin etkileri

Ekonomi politikalarında normalleşme sermaye piyasalarında beklentilerin iyileşmesine yol açarken, kredilerde daralmanın ekonomik büyümeyi yavaşlatması bekleniyor. Faiz artırımlarının reel sektörde kısa vadede olumsuz etkiler de görülüyor. Ticari kredilerde artan maliyet, yüksek borçluluğa sahip şirketleri zorlarken, yatırım kararlarının ertelenmesini beraberinde getiriyor. Faizlerdeki yükselişin ardından şirketler kredi kullanma konusunda daha temkinli davranıyor.

Önceki dönemde ucuz fonlar sayesinde yaşayabilen şirketlerin bir kısmının ticari hayattan çekilebileceği belirtiliyor. Düşük faiz ortamı ile son yıllarda Türkiye’de şirket iflaslarında kayda değer düşüş görülmüştü. Türkiye’de önceki yıllarda azalan iflasların, izleyen dönemde artacağı öngörülüyor. Genel ekonomik yavaşlamanın yanı sıra artan kredi maliyetlerinin bunda etkili olacağı ifade ediliyor.