Tasarrufunu TL cinsinden tutmayanlar kârlı çıkıyor

Tasarrufunu TL cinsinden değerlendirenler genel olarak enflasyona yenik düşerken dövizi tercih edenler reel anlamda kazanç sağlayabiliyor. Bu gerçek karşısında vatandaşı tasarrufunu enflasyondan bile koruyamayan alanlarda değerlendirmeye yöneltmek mümkün olabilir mi?

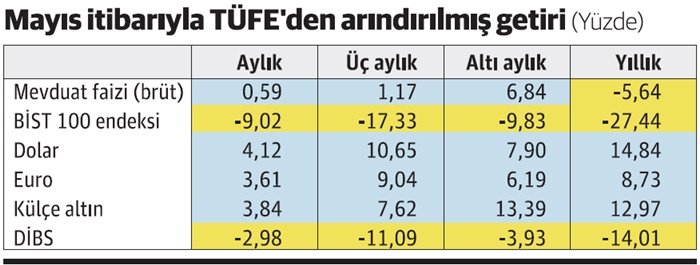

Temelde beş finansal yatırım aracı var. Mevduat, hisse senedi, döviz, altın ve devlet iç borçlanma senedi.

Bunlardan dövizi çeşitlendirmek mümkünse de ağırlıkla tercih edilenin dolar ve euro olduğunu biliyoruz.

Aynı şekilde altında da çeşitli seçenekler var ama değişik gramajdaki altınların fiyatı genellikle paralel seyrediyor.

Türkiye İstatistik Kurumu da finansal yatırım araçlarının getiri oranlarını, dövizi dolar ve euro olarak ikiye ayırmak suretiyle toplam altı kalem üstünden hesaplıyor.

TÜİK, mayıs itibarıyla oluşan aylık, üç aylık, altı aylık ve yıllık nominal ve reel getiri oranlarını açıkladı. Nominal oranlar hem Yİ-ÜFE'de, hem TÜFE’de kaydedilen artışlardan arındırılarak reel baza çekildi. Biz TÜFE artışından arındırılmış oranları kullanmayı ve tablomuzda da bu oranlara yer vermeyi tercih ediyoruz.

TL’yi tercih edenler kaybediyor

Tablomuzda reel getirileri mavi, reel kayıpları ise sarı ile işaretledik.

İlk dikkati çeken şu: Tasarrufunu TL cinsinden tutanlar zarar ediyor, dövizi tercih edenler ise enflasyonun üstünde getiri sağlayabiliyor.

Bu genel eğilimi yansıtıyor, istisnalar tabii ki var. Örneğin mevduatta yıllık dışındaki dönemlerde reel olarak net getiri oluşmuş durumda. Bu durum son dönemde TÜFE’nin görece düşük gerçekleşmesinden ve faizin yüksek kalmasından kaynaklanıyor. Ancak unutmamak gerek, mevduat faizi brüt olarak kayıtlara geçiyor ve reel getiri bu faiz üstünden hesaplanıyor. Oysa biliniyor ki mevduat faizinden stopaj kesintisi yapılıyor. Bu kesintiden sonra aylık, üç aylık ve altı aylıktaki reel getirilerin bir miktar düştüğü, yıllıktaki reel kaybın ise biraz daha artış gösterdiği bir gerçek.

Tasarrufunu hisse senedi ve devlet iç borçlanma senedine yatırarak değerlendirmeyi tercih edenlerin tüm dönemlerde zarara uğradıkları gözleniyor.

Son bir yıldaki zarar hisse senedinde yüzde 27, devlet iç borçlanma senedinde yüzde 14 düzeyinde.

Döviz el mi yakacaktı?

Artık klasik bir söylem haline geldi. Dövize dokunanın eli yanacaktı. Ama pek de öyle olmuyor. Baksanıza, dövize dokunanın değil, dövize dokunmayanın eli yanıyor adeta.

Dolar, euro ve külçe altın aylık, üç aylık, altı aylık ve yıllık olmak üzere tüm vadelerde enflasyonun üstünde getiri sağlamış durumda.

Şimdi birileri altının da TL ile alındığını, dolayısıyla altın yatırımının TL cinsi bir yatırım olduğunu savunabilir. Ama bunu dile getirenler de altın fiyatlarının uluslararası piyasalarda oluştuğundan mutlaka haberdardır.

Son bir yıllık dönemde en yüksek reel getiriyi yüzde 15 ile doların sağladığını, ikinci sırayı yüzde 13 ile altının aldığını görüyoruz.

Tercih değişmez

İşte tüketici fiyatlarındaki artıştan arındırılmış haliyle finansal yatırım araçlarındaki reel getiri oranları... Hesaplamayı yapan da Türkiye İstatistik Kurumu...

Vatandaş, (mevduattaki dönemsel istisna dışında) TL cinsinden tasarruf etti mi zarara uğruyor, birikimi enflasyona yenik düşüyor.

Tercih dövizden yana kullanıldığında ise enflasyondan fazla getiri elde etmek mümkün hale geliyor.

Bu tablo karşısında vatandaşı tasarrufunu enflasyondan bile koruyamayan alanlarda değerlendirmeye yöneltmek mümkün olabilir mi?