Siyah Kuğu

Siyah Kuğu Teorisi, 2007 yılında Lübnan asıllı ABD’li bilim insanı Nesim Nicholas tarafından bir tez ile ortaya konmuştur. Buna göre, devletlerin, kurumların ve bireylerin karşısına, gerçekleşme olasılığı çok düşük fakat kayıp etkisi büyük olaylar gelebilir ve bir anda hayatın akışı değişebilir.

Bu olağanüstü durumun yönetilmesi elzemdir ve kurumsal refleks gerektirir. İşte biz de son birkaç gündür katastrofik etkiye sahip zor bir süreçten geçiyor ve bu öngörülemezlik altında ekonominin de yönünü tayin etmeye çalışıyoruz.

Aslında yavaş da olsa, dezenflasyon politikası bir nebze dikiş tutturmaya başlamıştı. Şubat ortası borsa yeniden yükselişe geçmişti. Yabancı yatırımcı yüzünü piyasada göstermeye başlamıştı. MB faiz indirim patikasına devam edecek, büyüme de desteklenecekti. Senaryo zor olsa da, çaba ortadaydı. Fakat siyasi gerilim ekonomiyi dibe çekti. Borsa düştü, döviz arttı, rezervler hızla piyasaya sürüldü. Çok sayıda makro gösterge için yeni tahminler ile belirsizlik altında karar alma senaryoları en önemli gündem oldu.

TCMB’nin beklenti yönetimi karneyi sıfırladı

Son açıklanan enflasyon verisi önemli bir daralmaya işaret etmiş ve hemen arkasından da TCMB eli daha rahat faiz indirimine gitmişti. Yılın ikinci yarısında ise, dezenflasyon politikasının vatandaşın cebine de hafifçe dokunmaya başlayacağı bir senaryoya geçiş için umut vardı.

TCMB’nin en son açıkladığı sektörel enflasyon beklentilerinde piyasa, reel sektör ve hanehalkı beklentiler makası da bir nebze daralmıştı. Bu beklenti farklılıkları enflasyon davranışı için öncü olduğundan takip edilen önemli bir veri niteliğinde. Hatta rakamlar üzerinden gidelim.

En son rapor Şubat ayında açıklandı. Buna göre 12 ay sonrası için enflasyon beklentileri, piyasa katılımcıları için yüzde 25,3 reel sektör için yüzde 41,9 ve hanehalkı için yüzde 59,2 seviyesinde gerçekleşmişti. Aynı veri Şubat 2024 döneminde piyasa katılımcılarında yüzde 37.8, reel sektörde yüzde 55.5 ve hanehalkında yüzde 79.1 olarak açıklanmıştı. Özetle, düşme eğilimindeki enflasyon verisi, Merkez Bankası’nın beklenti yönetiminde yol alındığı şeklinde yorumlanmaktaydı. Geçtiğimiz hafta USD kuru 41 TL’yi geçti.

MB’nin kara gün reservi, kur dalgalanmasının önünü kesmek için piyasaya sürüldü. Hafta başında yaklaşık 38’lere USD kurunu sabitledi. Bu koşullar ne kadar sürer bilmek zor. Daha önemlisi TL’ye duyulan güvensizlik hissinin yeniden canlanması ve bir süredir mücadele verilen stokçuluk ve kontrol dışı fiyat artışlarına yol açma riskine dönüşmesi. Umarım olmaz.

Yabancı yatırımcı

Keşke doğrudan yabancı yatırımı çekebilme kabiliyetine sahip olsak ve yabancı şirketlerin teknoloji ve inovasyonlarına ev sahipliği yaparak, gençlerimize yeni iş kapıları açabilsek. Ama yabancı yatırımcıyı çok uzunca süredir carry trade pozisyonu ile misafir ediyoruz. Hatta herkesin malumu Mehmet Şimsek yabancı portföyleri ülkeye getirebilmek için Dünya’yı geziyor. Geçtiğimiz hafta portföy yatırımcısının herhalde bir süre bizi uzaktan seyredeceği bir döneme girdik.

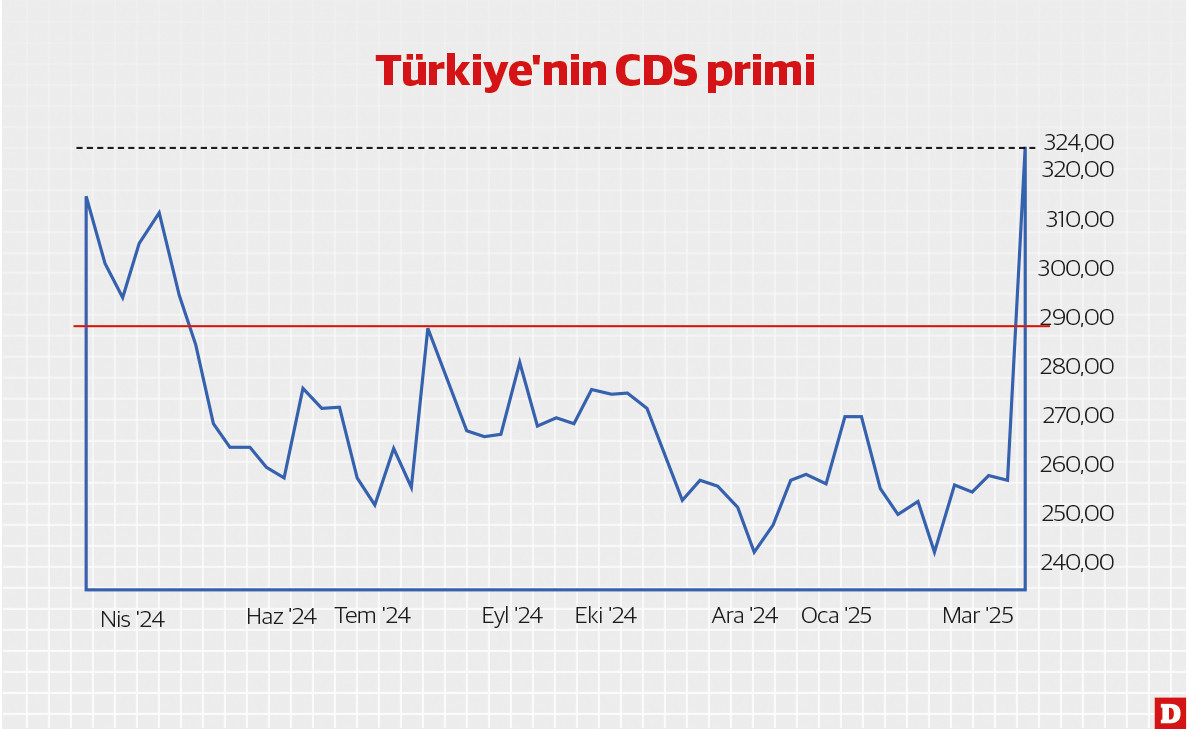

Yerli yatırımcının bile önünü göremediği portföy davranışında, yabancının bize gülümsemesi için uzun bir liste var. Zannederim bu konuda ekonomi yönetimi kaldığı yerden devam edemez. Yeni baştan başlayacak. Aşağıdaki grafik Türkiye dış borç araçları için bir gösterge niteliğinde olan 5 yıllık CDS primlerinin son 1 yıllık verisini göstermekte. Veri, bizim için küresel risk algısında tırmanışa işaret ediyor.

TCMB’nin aksiyonu

Her şey yolunda gitseydi faiz indirimine devam edebilirdi. İşin rengi tamamen değişti. TCMB zaten bunu bildiğinden geçtiğimiz günlerde faiz koridorunda düzenlemeye giderek örtülü bir faiz artışı yaptı. Nisan ayı toplantısında ise bırakın sabit bırakmayı, faiz artışına gideceği beklentisi bile hakim. MB 18 yıl sonra piyasaya likidite senedi ihalesine gitti. Bu şekilde piyasadan TL likiditeyi çekerek kur seviyesine müdahale etmeyi amaçlıyor. Özetle ekonomi yönetimin işi çok zor. İlk göreve geldikleri zaman reçete yaklaşık belliydi. Şimdi siyah kuğuyu yönetme zamanı.