Sıra dışı araçların kullanımı devam ediyor

Merkez Bankası tarafından Ocak ayı PPK toplantısı gerçekleştirildi. Toplantı öncesinde Türk lirası cinsinden varlıkların emsallerinden negatif yönde ayrışması, TL çaprazlarına dair beklenen opsiyon değerlerinin yükselmesi ve Merkez Bankası’nın bir süredir alışılagelmiş çerçevenin dışında para politikası adımları atması nedeniyle toplantıya dair beklenti ön plandaydı.

Birleşim öncesinde rakamsal açıdan herhangi bir faiz artışı konsensüsünden bahsetmek oldukça güçtü. Analistlerin hem fikir olduğu nokta ise para politikasında faiz artışı şeklinde revizyona gidileceği fikriydi. Nitekim bu minvalde de adımlar atıldı. Faiz koridoru uygulamasının borç alma oranı ve haftalık repo faizinde herhangi bir değişikliğe gidilmezken, koridorun üst bandında 75 baz puan, geç likidite penceresi borç verme oranında ise 100 baz puan artırım gerçekleştirildi. Kendi beklentim, koridorun yukarı yönde genişletileceği, geç likidite penceresinin 100 baz puan artırım ile %11 seviyesine çekileceği ve haftalık repo faiz oranında %9 seviyesinin gündeme geleceği şeklindeydi. Savıma dayanak olarak ise “belirsizlik içeren dönemlerin geniş faiz koridoru uygulamasını zorunlu kılması” zaruretini belirtmiştim.

Esasen PPK toplantısında atılan adımlar yine bu eksende değerlendirilebilir. Teknik ayarlamaların yapılması tercih edilmedi ancak piyasa katılımcılarına beklenilen mesaj verildi diye düşünüyorum.

Her ne kadar politika faiz oranında yapılacak artırım konusunda beklentiler “yok mu artıran?” şeklinde devam etse de ihtiyacımız olan tek şey geç kalınmış ancak doğru olması gereken bir yönlendirme ve maliyeti artırılmış TL borçlanmasıydı. Bugün TL borçlanarak döviz yaratmanın ucuz olmaya devam ettiği bir ortamdan bahsetmek 1 hafta öncesine kıyasla aynı noktada mıdır? Bence değil.

Para politikasına yön verenlerin yansıtmak istedikleri mesaj nereden baktığınıza göre değişebilir ancak bana göre net; büyümede toparlanma olmasına rağmen hala daha kırılgan ve ivmelenme istenilen düzeyde değil. Üçüncü çeyrekte takip edilen eksi performansın ardından ekonominin momentum kazanması için atılmış ciddi adımlar var ve bunlardan yüklü bir faiz maliyeti ile tek kalemde geri dönüş yapmanın da taşıdığı ciddi riskleri söz konusu. Yerel para biriminin hem oynaklığı artarak, hem de emsallerine kıyasla negatif ayrışarak zayıflamasının ise kısa ve orta vadede enflasyonu geçmiş dönem ortalaması olan %8’in üzerinde bir patikaya taşıma riski var. Bu noktada ise talebin düştüğü ortamda enflasyona kur geçişkenliğinin geçmiş dönem hesaplamaları kadar olmayabileceğini belirtiyorlar. Çok da yanlış bir yaklaşım değil.

Belki politika faiz oranlarının tamamında “yüklü” olarak ifade edilen bir faiz artışı yapılmadı ama TL’nin gerektiğinde daha da fazla maliyetli hale getirilebileceğinin mesajı verildi. Bu nedenle geç likidite penceresinde yapılan 100 baz puanlık faiz artışını önemsemek gerekiyor. %9 seviyelerinde oluşan ortalama fonlama maliyeti sadece 2 hafta içerisinde %8.30’lu rakamlardan yükseldi. “De facto” faiz artışı 70-80 baz puan düzeyinde. Gerektiğinde gündeme gelebilecek olan 200 baz puan revizyon ile birlikte TL’nin maliyeti toplamda 300 baz puana dek artırılabilecek. Evet, geç likidite penceresi, sistemin sürekli fonlanması için kullanılan bir araç değil. Ancak içerisinden geçtiğimiz dönem de maalesef “normal koşulların geçerli olduğu” bir zaman dilimi değil. Bu nedenle de sıra dışı önlemler almaktan çekinmemek gerekiyor.

Ocak ayı PPK toplantısı ile birlikte faiz koridorunun spreadi yeniden 200 baz puan seviyesine genişledi. Söz konusu rakam en son Mayıs 2016 döneminde 225 baz puan ile takip edilmiş, Haziran ayında gerçekleşen indirim ile birlikte 175 baz puana gerilemişti.

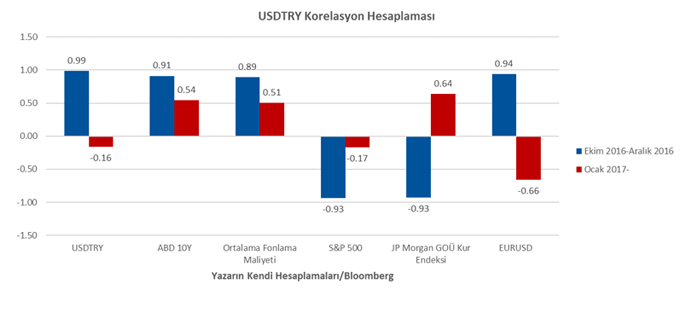

Anlaşılan o ki bir süre daha geç likidite penceresi, depo ihaleleri, likiditenin kısılması gibi kavramları yakından izlemeye devam edeceğiz. 11 Ocak tarihinde toplam sistem fonlamasının %37’si haftalık repo ihalesinden yapılırken, 23 Ocak itibarıyla söz konusu rakam %0, geç likidite penceresi ise %37. Ne olmuştur? TCMB, TL’nin pahalılaştırılması adına fonlama kanalları arasında kısa süreli değişime gitmiştir. Buradan hareketle, atılan adımların öncelikle yerel para biriminde stabilizasyonu hedeflendiğini düşünebiliriz. Akabinde ise yeniden yurtdışı fiyatlama eğilimleri ile kontak kurmaya çalışacağız. Ekim-Aralık döneminde dolar/lira kuru ile ABD 10y vadeli tahvil faizi arasındaki korelasyon 0.99 düzeyinde iken, Ocak ayında söz konusu rakam -0.16 olarak karşımıza çıkıyor. Yani, dış fiyatlama eğilimlerinden uzaklaşmış durumdayız.