Sıcak para fonları, son çeyrekte zararı kapadı

Uluslararası yatırımcıların Türkiye'de Borsa ve tahvil, bono gibi borçlanma senetlerinde tuttukları ve "sıcak para" olarak adlandırılan portföyleri geçen yıl ilk dokuz ayda hızlı bir erime yaşarken, son çeyrekte kaydettiği 10 milyar dolara yakın artışla bu kaybı büyük oranda kapadı.

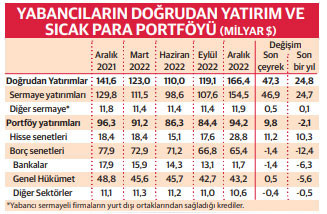

Merkez Bankası’nın açıkladığı “uluslararası yatırım pozisyonu” gelişmelerine göre yabancıların hisse senedi ve borçlanma kağıtlarına yaptıkları finansal yatırımlarındaki portföylerinin piyasa değeri esas alınarak hesaplanan stok tutarı, geçen yıl son çeyrekte 9,8 milyar dolarlık bir artışla 94,2 milyar dolara ulaştı. Bu artış esas olarak BIST’ten aldıkları hisse senetlerinin değerindeki artıştan kaynaklandı.

Yabancı portföyünün büyük bölümünü oluşturan borçlanma senetlerinin 1,4 milyar dolar azalarak 65,4 milyar dolara gerilediği Ekim-Aralık döneminde, verileri Merkezi Kayıt Kuruluşu (MKK) tarafından tutulan hisse senetlerinin değeri ise 11,2 milyar dolarlık bir artışla 28,8 milyar dolara yükseldi. MKK verilerinden hesaplanan portföy değeri uluslararası yatırım pozisyonu tablosunda stok veri olarak, iki dönem arasındaki değişim ise fiyat ve kur hareketlerinden arındırıldıktan sonra “akım veri” olarak ödemeler dengesi tablosunda cari açığın finansmanına dair sermaye hesabı kalemine kaydediliyor.

Hesaplamada, hisse senedi stoku içinde yer alan ancak yüzde 10 kriterini aşması nedeniyle doğrudan yatırım konusu olan ve BIST’te gerçekleştirilen hisse senedi alımları, “Portföy Yatırımları” kaleminden düşülerek “Doğrudan Yatırımlar” kalemine yansıtılıyor. 2021 sonunda 96,3 milyar dolar düzeyinde bulunan yabancı sıcak para portföyü, Mart 2022 sonunda 91,2 milyar, haziran sonunda 86,3 milyar ve eylül sonunda 84,4 milyar dolara kadar inmişti. İlk dokuz ayda 12,1 milyar dolarlık erimeye yaşanan portföy, son çeyrekteki 9,8 milyar dolarlık artışla 94,2 milyar dolar olurken, 2021 sonu düzeyinin 2,1 milyar dolar altında gerçekleşti.

Hesaplamada, hisse senedi stoku içinde yer alan ancak yüzde 10 kriterini aşması nedeniyle doğrudan yatırım konusu olan ve BIST’te gerçekleştirilen hisse senedi alımları, “Portföy Yatırımları” kaleminden düşülerek “Doğrudan Yatırımlar” kalemine yansıtılıyor. 2021 sonunda 96,3 milyar dolar düzeyinde bulunan yabancı sıcak para portföyü, Mart 2022 sonunda 91,2 milyar, haziran sonunda 86,3 milyar ve eylül sonunda 84,4 milyar dolara kadar inmişti. İlk dokuz ayda 12,1 milyar dolarlık erimeye yaşanan portföy, son çeyrekteki 9,8 milyar dolarlık artışla 94,2 milyar dolar olurken, 2021 sonu düzeyinin 2,1 milyar dolar altında gerçekleşti.

Son 13 yılın en düşüğü

Yabancı sıcak para portföyü, 2009’dan bu yana olan dönemin en düşük yıllık düzeyinde bulunuyor. Anılan yıl 91 milyar dolar olan portföy değeri 2010 yılında 100 milyar doları aşmış ve izleyen yıllarda sürekli büyüyerek 2014 sonunda 190,8 milyar dolarla şu ana kadarki en yüksek yıllık düzeyine ulaşmıştı. Yabancıların Türkiye’deki sıcak para portföyü izleyen dönemde ise küçülmeye yüz tutmuş, 2021 yılında 96,3 milyar dolarla yeniden 100 milyar doların altına inmişti. Veriler, sıcak para portföyünde 2014-2022 döneminde 100 milyar dolara yakın erime olduğunu gösteriyor.

Yabancı doğrudan yatırım değerinde büyük artış

Yabancıların Türkiye’deki doğrudan yatırımlarının stok değeri ise 2022 yılında 24,8 milyar dolarlık bir artışla 166,4 milyar dolara yükseldi. Bunun 154,5 milyar dolarını, ana merkezi başka ekonomilerde bulunan uluslararası doğrudan yatırımcının Türkiye’de yeni bir şirket kurmak ya da mevcut şirketlere iştirak etmek amacıyla yaptığı yatırımı kapsayan “sermaye” yatırımları; 11,9 milyar dolarını ise yurt dışı firmanın Türkiye’deki iştirakine kredi plasmanları oluşturuyor. Yurt içindeki yabancı ortaklı kuruluşların yurt dışındaki yabancı ortaklarından (ana ortak, şube, iştirak, bağlı ortaklık ve grup şirketleri) sağladıkları ticari ve nakdi krediler, “Diğer Sermaye” kaleminde izleniyor.

Yabancıların Türkiye’deki doğrudan yatırımlarının stok değeri ise 2022 yılında 24,8 milyar dolarlık bir artışla 166,4 milyar dolara yükseldi. Bunun 154,5 milyar dolarını, ana merkezi başka ekonomilerde bulunan uluslararası doğrudan yatırımcının Türkiye’de yeni bir şirket kurmak ya da mevcut şirketlere iştirak etmek amacıyla yaptığı yatırımı kapsayan “sermaye” yatırımları; 11,9 milyar dolarını ise yurt dışı firmanın Türkiye’deki iştirakine kredi plasmanları oluşturuyor. Yurt içindeki yabancı ortaklı kuruluşların yurt dışındaki yabancı ortaklarından (ana ortak, şube, iştirak, bağlı ortaklık ve grup şirketleri) sağladıkları ticari ve nakdi krediler, “Diğer Sermaye” kaleminde izleniyor.

Dış varlık-yükümlülük dengesi

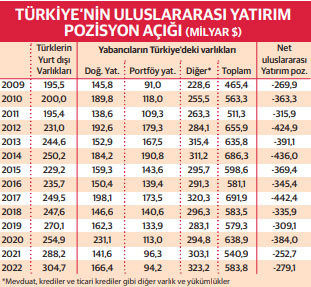

Yabancıların Türkiye’deki mevduat, krediler ve ticari krediler gibi diğer varlık ve yükümlüklerinden oluşan "diğer yatırımlar” kalemi ise geçen yılın tümünde 23,1 milyar dolar büyüyerek 323,2 milyar dolara yükseldi. Bu gelişmelerle yabancıların Türkiye’deki doğrudan ve portföy yatırımları ile mevduat ve kredilerini kapsayan toplam varlık ve alacaklarının hacmi 2022 yılında 42,9 milyar dolar artarak 583,8 milyar dolar oldu.

Türkiye’de yerleşik kişilerin yurt dışındaki varlık ve alacaklarının toplam tutarı da geçen yıl 16,5 milyar dolarlık artışla 304,7 milyar dolara yükseldi. Türkiye için “yükümlülük” oluşturan yabancıların Türkiye’deki varlıklarından, Türklerin yurt dışındaki varlıkları düşüldüğünde net uluslararası yatırım pozisyonu eksi (-) 279,1 milyar dolar olarak bulundu.

Türkiye’nin uluslararası yatırım pozisyonundaki açık geçen yıl 26,5 milyar dolar büyüdü. Ancak geçen yılki büyümeye karşın söz konusu açık, geçmiş yıllardaki düzeylerinin çok altında bulunuyor. Uluslararası yatırım pozisyonu açığı 2010’da 300 milyar doları, 2012’de 400 milyar doları aşmış, 2017 yılında 442,4 milyar dolarla en yüksek yıllık düzeyine ulaşmıştı. İzleyen dönemde ise küçülmeye yüz tutan açık, 2021 yılında 252,7 milyar dolara kadar inmişti.

“Doğrudan yatırım” nedir?

IMF ve OECD tanımına göre doğrudan yatırım; yatırımcının yerleşiği olduğu ekonomi dışındaki bir ekonomide bir işletmenin yönetimini kontrol ettiği veya yönetiminde söz sahibi olduğu uzun vadeli yatırım şekline deniyor. Doğrudan yatırımda, yatırımcının işletmenin sermayesinde yüzde 10 ya da daha fazla paya sahip veya yönetimde söz sahibi olması esas. Yurt içinde yerleşik doğrudan yatırımcının yurt dışında yerleşik doğrudan yatırım işletmesine yaptığı yatırım, varlık/yükümlülük esasına göre doğrudan yatırımcının yerleşiği olduğu ekonomide varlık artışı olarak kaydediliyor. Yurt dışındaki doğrudan yatırım işletmesinin yurt içindeki doğrudan yatırımcısına- yönetiminde söz sahibi olmayacak ya da yönetiminde yüzde 10’dan daha az bir oy hakkına sahip olacak şekilde- yaptığı yatırım (tersine yatırım) ise doğrudan yatırımcının yerleşiği olduğu ekonomide yükümlülük artışı olarak kaydediliyor.

Portföy yatırımının farkı nedir?

Portföy yatırımları, hisse senedi ve borç senetlerine yapılan yatırımları içeriyor. Bu yatırımlar “sıcak para” olarak adlandırılıyor. Bunun nedeni ile gelen paranın fabrika yatırımı gibi kalıcı, elle tutulur, gözle görülür değil, portföylere, borsaya, devlet iç borçlanma senetlerine (DİBS) gelen ve kolayca çıkıp gidebilecek nitelikte olması. Portföy yatırımlarında, doğrudan yatırımların aksine, hisse senedine toplam olarak yüzde 10’un altında yaptığı yatırımla yatırımcı, bu senetleri ihraç eden kuruluşun yönetiminde etkin olamıyor. Doğrudan yatırımlarda yatırımcı, yatırım sermayesinin yanı sıra üretim teknolojisi ve işletmecilik bilgisini de beraberinde getirirken, portföy yatırımlarında yabancı yatırımcının sermayeden başka bir katkısı bulunmuyor.

Sıcak paranın ekonomiye etkileri

Sıcak para girişleri döviz kurlarını baskılıyor, tahvil faizlerini etkiliyor, borsayı hareketlendiriyor. Sıcak para girişi TL talebi doğuracağı için döviz kurunu, DİBS’e talep sağladığında faizleri düşürürken, Borsa’yı yükseltiyor, başta Borsa’da yer alan şirketler olmak üzere ekonomiye kaynak sağlamış oluyor. Ancak ülkedeki yüksek getiri ortamından yararlanarak parayla para kazanmak için gelen bu tür fonlar, cazip koşullar ortadan kalktığında da her an çıkıp gitme imkânı olduğundan ekonomide tersine ani ve sert hareketlere yol açma riskini de taşıyor. Ani ve yüksek tutarlı sıcak para çıkışları, finansal göstergelerde türbülansa yol açabiliyor.