Servetten alınan vergilerin payı sadece yüzde 2,7

Türkiye’de merkezi yönetim ve yerel yönetimlerce son on yılda yurttaşların varlıkları üzerinden tahsil edilen servet vergilerinin devletin toplam vergi gelirleri içindeki payının sadece yüzde 2,7 olduğu belirlendi.

Geçen yıldan bu yana Davos ile başlayan, uluslararası iş dünyasında aralıklarla kamuoyunda tartışılan bir konu haline gelen servet vergisi yeniden gündemde. İstatistikler, Türkiye’de yıllar itibarıyla devletin kasasına giren verginin üçte ikisine yakın kısmını, yaşamsal ihtiyaçları dolayısıyla satın aldıkları mal ve hizmetler üzerinden tüketicilerin ödediğini ortaya koyuyor.

Hazine ve Maliye Bakanlığı verilerine göre, ücretliler de dahil gelir vergisi mükellefleri ile kurumlar vergisi mükellefi şirketlerin ödediği vergiler, toplam tahsilatın üçte birini oluştururken, konut, bina, arsa, arazi, taşıt ve benzeri varlık sahipleri ve miras elde edenlerin ödediği mülkiyetten/servetten alınan vergilerin payı sembolik düzeyde kalıyor.

Servet vergisi sembolik

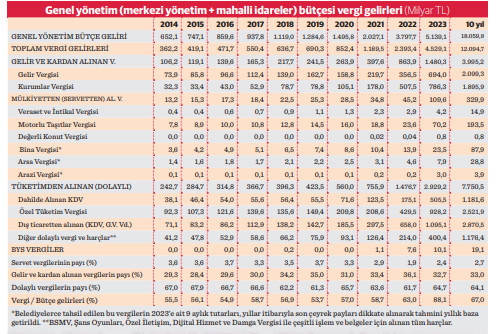

Bütçe istatistiklerinden yapılan hesaplamaya göre 2014- 2023 dönemini kapsayan son on yılda merkezi yönetim ve yerel yönetimlerce toplanan vergi 12 trilyon 94,7 milyar lira oldu. Bu pastada mülkiyet üzerinden alınanların payı ise yaklaşık 330 milyar lira ile sadece yüzde 2,7 düzeyinde kaldı.

Motorlu taşıt sahipleri on yılda toplam 193,5 milyar lira vergi öderken, belediyelerce tahsil edilen bina vergisinde on yıllık tahsilat 87,9 milyar, arsa vergisinde 28,8 milyar, arazi vergisinde 3,9 milyar lira olarak gerçekleşti. Devletin vergi gelirlerinin rekor bir büyüme kaydettiği son on yılda, bunun içinde mülkiyetten alınan vergilerin payının giderek düştüğü gözlendi. Servet vergilerinin 2014 yılında yüzde 3,6 olan toplam vergi gelirleri içindeki payı 2023 yılında yüzde 2,4’ye kadar düştü.

Üçte ikisi tüketiciden

Devletin çeşitli kesimlerden 12 trilyon lirayı aşan vergi geliri elde ettiği son on yılda bunun yüzde 64,1 oranındaki 7 trilyon 750,5 milyar lira ile en büyük bölümü, yurttaşların tükettiği mal ve hizmetler üzerinden çeşitli oran ve tutarlarda nispi ve maktu olarak kaynağından tahsil edilen dolaylı vergiler yoluyla elde edildi.

Bu dönemde yurttaşlar yurt içinde satın aldıkları mal ve hizmetler dolayısıyla 1 trilyon 181,6 milyar liralık katma değer vergisi (KDV) ve 2 trilyon 521,9 milyar liralık da özel tüketim vergisi (ÖTV) ödedi. İthal ürünlere ödenen KDV ile gümrük vergisi ve dış ticaretten sağlanan diğer vergi ve gelirlerin on yıllık tahsilat tutarı 2 trilyon 870,5 milyar liraya ulaştı.

Aynı dönemde diğer dolaylı dolaylı vergiler olan Banka ve Sigortacılık Vergisi (BSMV), Şans Oyunları Vergisi, Özel İletişim Vergisi, Dijital Hizmet Vergisi ve Damga Vergisi ile yargı, noter, trafik, pasaport gibi çeşitli resmi işlem ve belgelerden alınan harçlar ve Belediyelerce tahsil edilen yine “harç” niteliğindeki Çevre Temizlik Vergisinde toplam tahsilat 1 trilyon 176,4 milyar lira olarak gerçekleşti.

Gelir ve kârın payı da düşük

On yıllık dönemdeki toplam vergi gelirinin yüzde 17,4 oranındaki 2 trilyon 99 milyar liralık bölümünü ise ücret geliri ve ticari ve zirai kazanç ile irat elde edenlerden yapılan Gelir Vergisi tahsilatı oluşturdu.

Sermaye şirketleri, kooperatifler, iktisadi kamu kuruluşları, dernek veya vakıflara ait iktisadi işletmeler ile iş ortaklıklarının ödediği Kurumlar Vergisinde bu dönemdeki tahsilat da 1 trilyon 895,9 milyar lira ve bunun toplam vergi gelirlerindeki payı yüzde 15,7 oldu. Böylece gelir ve kazanç elde edenlerin on yılda ödediği toplam vergi 3 trilyon 995,2 milyar lira ile devletin bu dönemdeki toplam vergi gelirinin yüzde 33’ünü oluşturdu.

Bütçede verginin payı arttı

Vergi dışı gelirlerdeki artışın daha düşük kalması nedeniyle genel yönetim bütçe gelirleri içinde vergi gelirinin payının da son on yılda önemli oranda yükseldiği dikkati çekti. 2014 yılında genel yönetim toplam bütçe gelirlerinin yüzde 55,5’ini vergi tahsilatı oluşturuyordu.

Bu oran 2022 yılında yüzde 63’e kadar yükseldi. Deprem maliyetleri ve diğer nedenlerle kamu harcamalarının, bütçe açığının ve kamu borçlanma gereğinin aşırı büyümesi üzerine ek bütçe yoluna gidilen seçim yılı 2023’te ise verginin bütçedeki payı arızi bir sıçrama ile yüzde 88,1’e çıktı. Son on yılın ortalamasında ise genel yönetim toplam bütçe gelirinin yüzde 67’sini, merkezi yönetim ve yerel yönetimlerce tahsil edilen vergiler oluşturdu.

Servet vergisi nedir?

Servet vergisi; gerçek ve tüzel kişilerin sahip oldukları taşınır ve taşınmaz mallar üzerinden tahsil edilen vergilere deniyor. Türkiye’de Veraset ve İntikal Vergisi, Motorlu Taşıtlar Vergisi ve Emlak Vergisi bu kapsamda devamlı alınan servet vergilerini oluşturuyor.

Dünyada ve Türkiye’de ekonomik kriz, pandemi, savaş durumları ya da benzeri sıkıntılı dönemlerde kişilerin sahip oldukları varlıkları üzerinden belli oranlarda alınan yeni ve ek servet vergileri getirilebiliyor, bunların bir kısmı daha sonra kalıcı hale de gelebiliyor. Sahip olunan varlıkların bazıları üzerinden tahsil edilen vergi, “kısmî servet vergisi” olarak adlandırılıyor.

Kişilerin sahip oldukları varlıklardan borçları düşülerek bulunan değer üzerinden tahakkuk ettirilen vergiye ise “net servet vergisi” deniyor. Avrupa ülkeleri içinde servet vergisi uygulayanların gelişmiş ülkeler olduğu dikkati çekiyor. Belçika, Fransa, İtalya ve Hollanda kısmî, Norveç, İspanya ve İsviçre ise net servet vergisi uyguluyor. Diğerlerinde ise bu vergi alınmıyor.

Servet dağılımı çarpık

İsviçreli yatırım bankası Credit Suisse’in (CS) Küresel Servet Raporu’nda, 2022 yılı itibarıyla Türkiye’de toplam servet 1 trilyon 41 milyar dolar hesaplanıyor. Ancak servetin dağılımında yüksek boyutlardaki eşitsizlik göze çarpıyor. Servet miktarına göre en tepedeki yüzde 1’lik “kaymak tabaka” (cream de la creme), toplam servetin yüzde 39,5’una sahip durumda. En varlıklı yüzde 5’lik kesimin toplam payı yüzde 59,2’ye, en varlıklı yüzde 10’luk nüfusun toplam payı yüzde 69,8’ye ulaşıyor.

En varlıklı yüzde 1’in servetinin değeri 411,2 milyar dolar ve ilk yüzde 10’un servet büyüklüğü 726,6 milyar dolara ulaşıyor. Buna göre servetlerinin toplam değeri 314,4 milyar dolar olan nüfusun yüzde 90’lık kesimi, toplam ülke servetinin ancak yüzde 30,2’sine sahip. 85 milyonu aşan nüfusta 4 bin 835 kişi 5-10 milyon dolar, 2 bin 920 kişi 10-50 milyon dolar, 320 kişi 50-100 milyon dolar, 124 kişi 100-500 milyon arasında, 31 kişi ise 500 milyon dolar üzerinde servete sahip bulunuyor.

Toplam servet değeri toplam nüfusa bölündüğünde kişi başına ortalama değer 12 bin dolar dolayında bir değere karşılık gelirken, yetişkin başına ortalama servet ise 17 bin 578 dolar ediyor. Servet değerine göre sıralandığında tam ortada yer alan “ortanca nüfus”un serveti ise 5 bin 488 dolar düzeyinde bulunuyor. Ortalama servetin ortanca servete bölünmesi, ülke bireyleri arasındaki derin servet uçurumuna işaret ediyor.

1994 ve 1999’daki servet vergileri

Türkiye’nin iç finansman yapısının bozulması, dış ticaret açıklarının büyümesi sonucu ağır bir ekonomik kriz yaşadığı 1994 yılında Tansu Çiller başkanlığındaki dönemin hükümetince alınan “5 Nisan Kararları” kapsamında; gelir ve kurumlar vergisi mükelleflerine getirilen “Ekonomik Denge” ve “Net Aktif” vergileri gibi ek vergilerin yanı sıra varlık sahiplerinden de servet vergisi niteliğinde ek Emlak ve ek Motorlu Taşıt Vergisi tahsil edilmişti.

17 Ağustos 1999 tarihinde Marmara bölgesinde meydana gelen 7,4 şiddetindeki depremin ardından da hasarların telafisi için kaynak temini amacıyla Bülent Ecevit’in başında olduğu dönemin hükümetince getirilen ek vergilerin de bir kısmı servetten alınmıştı. Gayrimenkul sahiplerinden 1999 yılı emlak vergisi matrahları üzerinden bir defaya özgü ek emlak vergisi Aralık 1999 ve Mart 2000 olmak üzere iki eşit taksitte alınmış, taşıt sahiplerinden de 1999 yılı tutarı kadar olmak üzere bir Motorlu Taşıtlar Vergisi daha tahsil edilmişti.

Geçen yıl şubat ayında gerçekleşen Kahramanmaraş’ın Pazarcık ve Elbistan ilçeleri merkezli depremlerin yol açtığı hasarların giderilmesi için yapılacak harcamalar başta olmak üzere kamu idarelerinin artan ödenek ihtiyaçlarının karşılanması amacıyla temmuz ayında çıkarılan ek bütçe kapsamında da araç sahiplerinden bir defaya özgü ek Motorlu Taşıtlar Vergisi getirilmiş ve iki eşit taksitte alınmıştı.

Servet vergisine karşı görüşler

Ekonomide olumsuz koşulların hâkim olduğu bu süreçte kamu maliyesini rahatlatmak ve genel ekonomide iyileşme amacıyla servet sahiplerinden ek vergi alınması önerisi gündeme gelirken, ekonomi çevrelerinde karşı görüşler de dillendiriliyor.

Net servet vergisi ve kısmi servet vergisi uygulayan ülkelerin hepsinin gelişmiş ülkeler olduğu, gelişmiş ülkelerin çoğunda, gelişmekte olan ülkelerin ise hiçbirinde bu verginin alınmadığı, itirazların başında geliyor. Servet vergisi uygulayabilmek için kayıt dışı ekonominin yaygın olmaması gerektiği devurgulanıyor. Bir kesim kayıt dışı kazancını sistem dışına çıkarıp vergisini ödemezken, gelirini beyan edip vergisini ödeyen kayıt içindekilerin bir de servet vergisi ile cezalandırılmış olacağı, bunun da adaletsizliği artıracağı ifade ediliyor.

Getirilecek ek yükün üretimi ve milli geliri düşüreceği, vergi sisteminde uzun vadeli düşünmeden yapılan uygulamaların sistemi bozduğu, köklü yapısal reformlarda geç kalındığı vurgulanırken, bütçe açıklarını kapamada, servet vergisinden önce kamuda israfın ortadan kaldırılması gerektiği kaydediliyor.