Seçim sonrası ‘acı reçete’ beklentisi

Bankaların üretim, tüketim ve dış ticareti yakından ilgilendiren kredileri dondurma ve kredi kartlarına kısıtlama getiren, ancak özellikle iş dünyasından gelen tepkiler üzerine gevşetilen kararları geçen haftaya damgasını vururken, hafta sonu ile birleşen 19 Mayıs da dahil 3 günlük tatilin ardından gözler piyasaların bu hafta nasıl bir rota izleyeceğine çevrildi.

Geçen hafta piyasaları kilitleyen kararların yaşattığı şok, bazı kesimlerce daha çok seçim belirsizliğine bağlanır ve yaşanan nakit sıkışıklığı geçici olarak algılanırken, makro ekonomik göstergelerin sunduğu genel tablo ise yapısal bir duruma işaret ediyor. Önümüzdeki dönemde, özellikle seçimin 2’nci turunun ardından ekonomide radikal gelişmeler, olaylar ve kararlar ile özellikle makro dengeleri yeniden sağlamaya yönelik bir “acı reçete” beklentisi artıyor.

Döviz-faiz-enflasyon

Ekonomi çevrelerinde genel beklenti, seçim sonrası hem döviz hem de faizin yükseleceği yönünde. Seçime kadar olan dönemde sürekli satışlar şeklinde müdahale ile baskılanan kurlarda seçimlerin birinci turundan sonra yukarı yönlü hareketin arttığı gözleniyor. 2’nci turun ardından baskı kalkacağı beklentisiyle kurların hızla yükseleceği, doların 25-30 TL’ye çıkacağı yönünde tahmin yapanlar bulunuyor.

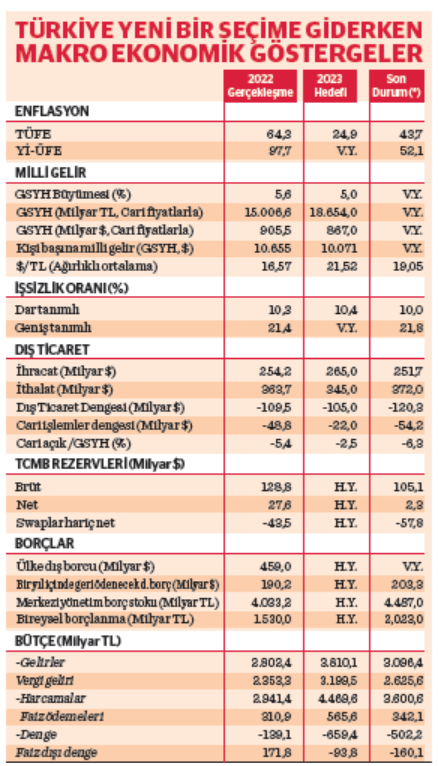

Bu öngörüler Borsa’nın düşeceği, enflasyonun yükseleceği öngörüleri ile paralel gidiyor. Bir süredir baz etkisiyle düşerek Ekim 2022 sonundaki yüzde 85,5’lik düzeyinden bu yıl nisan sonunda yüzde 43,7’ye inen TÜFE bazında yıllık enflasyonun, kur kaynaklı maliyet enflasyonuna bağlı olarak aylık oranların önceki yıla göre daha yüksek gerçekleşmesi sonucu yeniden tırmanışa geçeği öngörülüyor.

öngörüleri ile paralel gidiyor. Bir süredir baz etkisiyle düşerek Ekim 2022 sonundaki yüzde 85,5’lik düzeyinden bu yıl nisan sonunda yüzde 43,7’ye inen TÜFE bazında yıllık enflasyonun, kur kaynaklı maliyet enflasyonuna bağlı olarak aylık oranların önceki yıla göre daha yüksek gerçekleşmesi sonucu yeniden tırmanışa geçeği öngörülüyor.

Rezerv erimesi kaygı veriyor

Merkez Bankası'nın brüt rezervleri 12 Mayıs haftasında 9 milyar dolarla salgın döneminden bu yana en sert düşüşünü yaşayarak 105,1 milyar dolara, net rezervleri ise 1,4 milyar dolar daha düşerek 2,3 milyar dolara kadar geriledi. Swaplar hariç net rezervler ise eksi (-) 57,8 milyar dolar oldu.

Merkez Bankası’nın kurlara müdahale gücünü tüketen rezervlerdeki erime, “kuru tutacak rezerv kalmadığı” algısı ile “kur şoku” kaygılarını artırdı. Kâğıt üzerinde 19,50, gerçek piyasada 22,50 lira olan dolar kuruna tepki gösteren ihracatçılar, kuru en az 25 lira civarında istiyor. Ekonomi çevrelerinde ise müdahalenin kalkması durumunda kurun ilk etapta 25-30 TL bandında oluşabileceği iddia ediliyor.

Yüksek dış yükümlülük risk

Türkiye’nin gelecek bir yıl içinde yapması gereken toplam dış borç geri ödemesi mart sonu itibariyle 203,3 milyar dolar olurken, bunun bir kısmını oluşturan vadesinde yenilenecek mevduatlar düşülüp, 50 milyar doların üzerinde seyreden cari açık ve 30-35 milyar dolarlık deprem maliyeti eklenince, bu dönemde 200-210 milyar dolarlık bir dış kaynak girişine ihtiyaç olduğu görülüyor.

Dolar kurundaki her 1 kuruşluk artış, dış borç servisinin ulusal ekonomiye yükünü 2 milyar TL kadar büyütüyor. 700’e yaklaşan CDS, dibe inmiş kredi notu ve azalan doğrudan yatırım girişleri ile oluşan dış kaynak talebinin büyüklüğüne karşılık eksilerdeki rezerv düzeyi, önümüzdeki dönemde TL’de hızlı değer kaybı olasılığını güçlendiriyor.

Bankacılık ne durumda?

Geçen yılı rekor karla kapayan bankacılık sektörünün karlılığı bu yıl da devam etti, ilk çeyrekte net dönem karı, yüzde 69,6 büyüyerek 107,2 milyar lira oldu.

Ancak ekonomide olası şoklara karşı diğer göstergelerine de bakmak gerekiyor. Mart sonu itibariyle 9,9 trilyon lira olan mevduat hacminin yüzde 83’ünün 3 aya kadar (kısa) vadeli; 9 trilyonu aşan kredi alacaklarının ise yarıdan fazlasının orta ve uzun vadeli olduğu dikkati çekiyor. Ayrıca; politika faizinin düşürülmesine rağmen mevduat faizleri yükselirken, bankaların kredi alacak bakiyesinin büyük bölümü düşük faizli. Bu dengesizlik; faiz ve kurun yükseldiği senaryoda bankacılık sistemi için büyük bir riski beraberinde getiriyor ve batık kredi şoku yaşamamak için sektörü önlem almaya zorluyor. Ekonomik türbülans durumunda yaşanacak şirket iflasları olasılığı, bankacılık sistemi açısından riski daha da büyütüyor.

Reel sektörün kur riski

Finansal kuruluşlar dışındaki şirketlerin (reel sektör) 169,9 milyar dolarlık döviz varlığına karşılık, 256,7 milyar dolarlık yükümlülüğü ve dolayısıyla 86,8 milyar dolarlık net döviz pozisyon açığı bulunuyor. Bu tablo reel sektörü olası kur şoklarına karşı kırılgan ve riskli hale getiriyor. Yüksek boyutlu kur şoklarının, özellikle kısa vadeli döviz yükümlülükleri fazla şirketleri durumunda işçi çıkarma, küçülme, kapanma, iflas gibi durumlara sürükleyebileceği uyarısı yapılıyor.

Reel sektörde olası yaprak dökümü ve sonucunda işsizlik-gelirsizlik olgusunda yaşanabilecek büyüme, Türk bankacılık sektörünün 670 milyarı kredi kartı olmak üzere 2 trilyon 23 milyar liralık bireysel ve 7 trilyon 45 milyar liralık ticari kredi alacağı için de risk unsuru.

Büyüyen “kara delik”

Öte yandan ilk dört ayda geçen yıla göre 1.875,9 artışla 382,5 milyar liraya ulaşan bütçe açığı tehlike sinyali veriyor. Depremlerin yol açtığı öngörülemeyen arızi maliyet ve seçim ekonomisinin yanı sıra kamu mali dengelerde kontrolün kaçması sonucu büyüyen bütçe açığının yılın tümünde 1 trilyon lirayı fazlasıyla aşabileceği söyleniyor. Büyüyen “kara delik”, kamu borçlanma gereğinde ve borçlanma maliyetlerinde artış anlamına geliyor. Açığın yönetilebilmesi için yeni ekonomi yönetiminin yüksek vergi artışları içeren “acı reçete” ile toplumun tüm kesimlerine ağır yükler yüklemesini zorunlu hale getiriyor.