“Seçici kredi”den en çok finans eğitim ve savunma etkilendi

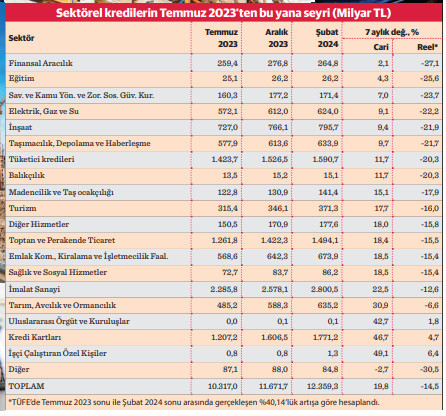

Merkez Bankası’nın “seçici kredi ve miktarsal sıkılaştırma” uyguladığı son yedi aylık dönemde bankacılık sektörünün büyüme ivmesi düşen toplam kredi hacminde reel bazda yüzde 15’e yakın bir daralma yaşandı. Uygulamadan en fazla olumsuz etkilenen sektörler finans ve eğitim ile savunma, kamu yönetimi ve zorunlu sosyal güvenlik sektörleri oldu.

Ekonomi yönetiminde geçen yıl haziran başında yaşanan görev değişiminin ardından enflasyonla mücadele için başlatılan “sıkı para” politikası kapsamında, iç talebi kontrol ve ekonomiyi soğutma amacıyla kredilere ilişkin düzenlemeler de devreye alınmıştı.

Bu yönde kararların alındığı temmuz ayının sonundan bu yılın şubat ayı sonuna kadar olan dönemde bankacılık sektörü toplam kredi hacmi cari olarak yüzde 19,8’le enflasyonun altında bir artış oranı ile 12 trilyon 359,3 milyar liraya yükseldi. Ancak gerçek değişimi görmek için nominal artışın aynı dönemdeki enflasyondan arındırılması gerekiyor. Tüketici fiyat endeksinde (TÜFE) yedi ayda yüzde 40,14 olan artışla indirgendiğinde kredi hacminde yüzde 14,5 oranında bir reel daralma olduğu belirlendi.

Bu dönemde yüzde 27,1’le en fazla reel daralma, finans sektörünün şubat sonu itibarıyla 264,8 milyar lira olan kredi hacminde yaşandı. Bu sektörü yüzde 25,6 reel daralma ile toplamda küçük bir paya sahip olan eğitim sektörü izledi. Yine toplamda küçük paya sahip alanlardan savunma, kamu yönetimi ve zorunlu sosyal güvenlik kurumlarının kredi hacmi de reel olarak yüzde 23,7 daraldı. Önemli sektörlerden elektrik, gaz ve su yüzde 22,2, inşaat yüzde 21,9, taşımacılık, depolama ve haberleşme de yüzde 21,7 ile reel kredi daralmasında başlarda yer aldı.

Tüketicide yüzde 20,3

Toplam kredi stokunda önemli bir ağırlığa sahip olan tüketici kredilerinin hacminde de anılan dönemde reel bazda yüksek oranda bir daralma yaşandı. Yedi ayda cari olarak yüzde 11,7 artışla 1 trilyon 590,7 milyar liraya yükselen söz konusu kredilerde, reel bazda ise yüzde 20,3 daralma olduğu görüldü. Sıkı para politikası kapsamında ekonomiyi soğutma, iç talebi baskılama yönündeki politikalar çerçevesinde en somut adım olarak enflasyonu azdıran faktörlerin başında geldiği kabul edilen tüketici kredisi kullanımını caydırıcı önlemlerin uygulamaya konulması, bu gelişmede etkili oldu.

Bu kredilerin hacmindeki büyüme, uygulamaya konulan önlemlerin etkisiyle hız kesti ve yedi aylık artış enflasyonun altında kaldı.Şubat sonu itibarıyla tüketici kredilerinin 1 trilyon 54,3 milyar liralık bölümünü ihtiyaç, 441,5 milyarını konut ve 94,9 milyarını taşıt kredileri oluşturdu. Yedi ayda en fazla reel daralma yüzde 29,2 ile konut kredisi hacminde yaşanırken, reel olarak taşıt kredisi hacmi yüzde 22, ihtiyaç kredilerinin hacmi de yüzde 15,7 daraldı.

İmalatın finansa erişimi azaldı

Üretimi, ihracatı ve istihdamı ile gayri safi yurt içi hasılaya en büyük katkıyı yapan ana sektörlerden imalat sanayii de bu dönemde reel kredi daralması yaşadı. Sektörün şubat sonu itibarıyla 2 trilyon 800,5 milyar lira düzeyinde bulunan kredi hacminde yedi ayda yaşanan nominal artış yüzde 22,5’le enflasyonun altında kaldı ve reel daralma yüzde 12,6 oldu.

İmalat sanayi alt sektörleri içinde reel bazda en yüksek oranlı kredi daralması yüzde 25’le nükleer yakıt, petrol rafineri ve kok kömürü üretiminde yaşandı. Bu alt sektörü yüzde 18,2 ile tekstil, yüzde 17,1’le diğer metal dışı madenler, yüzde 15,2 ile deri ve kauçuk-plastik, yüzde 14,5’le kâğıt, yüzde 11,9’la metal ana sanayii, yüzde 9,8’le elektrikli ve optik aletler, yüzde 8,7 ile ağaç ve makine-teçhizat, yüzde 0,7 ile ulaşım araçları izledi.

Ticarette yüzde 15,5 daralma

Toplam hacimde önemli ağırlığa sahip sektörlerden toptan ve perakende ticaretin kredi hacmi yedi ayda yüzde 18,4 cari artışla 1 trilyon 494,1 milyar lira olurken, reel bazda ise yüzde 15,5 daraldı. Bu kapsamda hem toptan hem perakende ticaret alt sektörlerinin kredi hacmi yüzde 16,9, motorlu araçlar ve yakıtlarının perakende satışı sektörünün kredi bakiyesi de bu dönemde yüzde 7,5 oranında reel daralma kaydetti. Temmuz 2023-Şubat 2024 döneminde reel olarak madencilik ve taş ocakçılığının kredi hacminin yüzde 17,9, turizmin yüzde 16, emlak komisyonculuğu ile sağlık ve sosyal hizmetler sektörlerinin yüzde 15,4 ve tarım, avcılık, ormancılık sektörünün kredi hacminin de yüzde 6,6 daraldığı belirlendi.

Kart borcunda reel büyüme

Ekonominin üretim ayağını oluşturan sektörlerin tamamına yakını ve tüketici kredilerinin reel olarak daraldığı yedi aylık dönemde, sektör kredilerinin bileşeni olan kredi kartı borç bakiyesi ise reel bazda büyümeye devam etti.

Bireysel ve kurumsal toplam kredi kartı borç bakiyesi bu dönemde yüzde 46,7 ile enflasyonun üzerinde bir artışla 1 trilyon 771,2 milyar liraya ulaştı. Kart borçlarında reel artış yüzde 4,7 olarak gerçekleşti. Anılan yedi aylık dönemde sadece toplam stokta mikro düzeyde paya sahip “işçi çalıştıran özel kişiler” ile uluslararası örgüt ve kuruluşlara açılan kredilerin hacminde reel artış yaşandı.

Seçici kredi uygulaması

Para Politikası Kurulu’nun 20 Temmuz 2023 tarihli toplantısında, makro finansal istikrarı güçlendirecek ve piyasa mekanizmalarının işlevselliğini artıracak sadeleşme sürecinin kademeli olarak sürdürülmesi benimsenirken, parasal sıkılaştırma sürecini destekleyecek seçici kredi ve miktarsal sıkılaştırma kararları alınmıştı.

21 Temmuz 2023 tarihli Resmî Gazetede yayımlanan kararlar kapsamında, kredi büyümesine göre menkul kıymet tesisi kapsamında TL ticari kredilerde yüzde 3 olan aylık büyüme sınırı yüzde 2,5’e çekilmiş, ihracat, yatırım, tarım ve esnaf kredileri bu sınırlandırmanın dışında tutulmuştu. İhracat ve yatırım kredileri hariç TL ticari kredilerde birinci kademe kaldırılarak faiz sınırının tek kademe olarak uygulanmasına karar verilmiş, finansal kaynakların verimli kullanımının desteklenmesi amacıyla, taşıt kredilerinde aylık büyüme sınırı yüzde 3’ten yüzde 2’ye çekilmişti.

Ayrıca, enflasyonun kontrolü ve iç talebin dengelenmesi kapsamında kredi kartı nakit kullanımlarına ve kredili mevduat hesaplarına uygulanan aylık azami faiz oranı ilk aşamada yüzde 2,89’a, gecikme faizi yüzde 3,19’a çıkarılmıştı. Daha sonra yapılan kademeli artışlarla bu oranlar 1 Nisan itibarıyla yüzde 5 ve yüzde 5,30’a kadar yükseltildi. Nakit avans kullanım limiti ve taksit sayısı aşağı çekilirken, kredi kartı kullanımını baskılayıcı önlemlerin izleyen dönemde de de devam edeceği bekleniyor.