Risk ateş gibidir…

Kapıdan içeri adım attığımızda bizi, şirketin finansmanından sorumlu üst düzey yöneticisi karşılıyor. Kısa bir sohbetin ardından konu, ekonomide yaşanan gelişmelere geliyor.

2017 yılında, ekonomide büyük dengesizlikler henüz tam anlamıyla görünür hale gelmemişken, detaylarda gizlenen risklerin sinyalleri ortaya çıkmaya başlamıştı. O dönemde her müşteri ziyaretimde sorduğum klasik soruyu yönelttim:

“Yabancı para pozisyonunuz var mı? Varsa nasıl yönetiyorsunuz?”

Aldığım cevaplar çoğu zaman beni endişeye sürüklüyordu. Çünkü her ziyaretten önce, şirketin bankayla olan finansal verilerini detaylıca inceliyor ve yöneticilerle o bilgiler doğrultusunda konuşuyordum. Ancak ne kur ne de faiz riskinin önemi konusunda farkındalığı olan bir yönetim anlayışıyla karşılaşıyordum. Bu şirkette de durum farklı değildi.

Şirket, uzun vadeli döviz cinsi borçlanmış ancak gelirleri Türk lirasıydı. “Neden dövizle borçlanıyorsunuz?” diye sorduğumda, her zaman duyduğum yanıtı aldım:

“Ucuz.”

“En son ne zaman, hangi vadede borçlandınız?” diye devam ettim.

“İki yıl önce, yedi yıllık bir kredi aldık.”

“Hangi para birimi?”

“Dolar.”

“Avro daha ucuz, neden Avro değil?”

“Doları daha iyi biliyoruz, takibi daha kolay.”

Bu noktada dayanamayıp tekrar sordum: “Tam olarak neyi takip ediyorsunuz?”

“Doların günlük hareketlerini izliyoruz, nereye çıkıyor, nereye iniyor, ona bakıyoruz.”

“Peki, bu sizin için ne işe yarıyor?”

“Ani bir hareket olursa biraz döviz alıyoruz, böylece riski kontrol etmeye çalışıyoruz.”

“Ne kadar döviz almanız gerektiğini biliyor musunuz?” diye sorunca yönetici, sorularımın daha da derinleşeceğini anlamıştı. Daha spesifik bir soruyla devam ettim:

“Yedi yıllık kredinizin beş yılı kaldı. TL’nin son iki yılda yaşadığı değer kaybı göz önüne alındığında, bu borçlanma maliyetiniz artmıştır. TL borçlanma ile karşılaştırdınız mı?”

“Evet, biraz maliyet arttı, TL borçlansaydık daha düşük olurdu.”

Bunun üzerine, “Bu borcunuzu ve bilançonuzdaki döviz cinsi yükümlülüklerinizi vadelerine göre kur riskinden koruyabileceğinizi ve nakit akımlarınızı sigortalayabileceğinizi biliyor musunuz?” diye sordum.

“Nasıl?”

“Örneğin, beş yıl vadeli bir swap işlemiyle bu krediyi TL borçlanmaya çevirebilirsiniz.”

Aldığım yanıt ise oldukça trajikomikti:

“Biz böyle spekülatif işlemlere girmiyoruz.”

Bunun üzerine daha fazla ısrar etmeden teşekkür edip toplantıyı bitirdim.

Risk Yönetiminin Önemi

Aradan bir yıl geçti. Ekonomide dengeler daha da bozuldu. Rahip Krizi olarak bilinen süreçte TL önemli ölçüde değer kaybetti. Bu olayların üzerinden bir ay bile geçmemişken, o gün görüştüğüm finans yöneticisinden bir telefon aldım:

“Döviz cinsi borçlar için yapılabilecek bir şey var mı?”

Belli ki doları iyi takip edememişlerdi. “Şu an yapılabilecek çok şey var ama artık mevcut fiyatlarla.” dedim. Karar verip bana geri döneceğini söyledi. Ancak bir daha haber alamadım. Sonrasında öğrendiğime göre şirket, ciddi bir sermaye artırımı yapmak zorunda kalmış ve ortaklar bu durumdan hiç memnun olmamıştı. Haklıydılar da.

Risk yönetimi, özellikle de hazine ürünleri söz konusu olduğunda uzmanlık gerektiren bir konudur. Basit gibi görünen konular, detaylara inildikçe oldukça karmaşık hale gelir. Şirketlerin finans yönetimini çok boyutlu ele alması, senaryo analizleri yapması ve bu analizlere dayanarak bilançolarını stres testlerine tabi tutması gerekir.

Bu süreçlerde, şirketin finansal riskleri etkin bir şekilde yönetebilmesi için kurumsal yapıların devreye girmesi hayati öneme sahiptir. Bu bağlamda, Finansal Riskleri İzleme Komitesi gibi yapılar oluşturulmalı ve şirket içinde üst düzey yöneticiler ve yönetim kurulu üyeleri gibi kişiler kadar, finans piyasalarına hakim bağımsız uzmanlar da sürece dahil edilmelidir.

Son yıllarda, büyük ölçekli birçok şirketin bile bu konuda ciddi önlemler almadığını ve kriz dönemlerinde büyük zararlarla karşı karşıya kaldığını gözlemledim. Ancak geçmiş hatalarından ders çıkarıp bu konuda önlemler almaya başlayan az sayıda şirket görmek de sevindirici.

Merkez Bankası: Koruyucu baba rolünde mi?

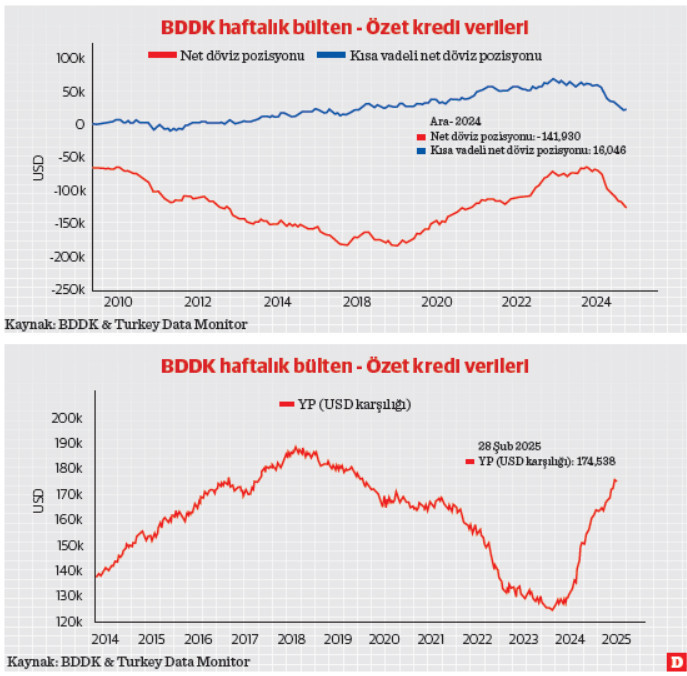

Para politikasının gecikmeli de olsa rasyonelleşmesi ve TL kredi faizlerinin yükselmesi, şirketlerin hızla döviz cinsi borçlanmaya yönelmesine yol açtı. 2023 sonunda 128 milyar dolar olan bankaların toplam döviz kredileri, 2025 Şubat itibarıyla 50 milyar dolar artarak 174.5 milyar dolara ulaştı (Grafik-1). Reel sektörün döviz yükümlülükleri ile varlıkları arasındaki fark ise 73 milyar dolardan 142 milyar dolara çıktı (Grafik-2)

Bu süreçte, döviz kredilerinin büyüme hızı önce aylık %2 ile sınırlandırıldı, ardından %1’e ve son olarak %0.5’e düşürüldü. İhracat yapmayan şirketlerin döviz kredisi kullanması ise halen yasak.

Merkez Bankası’nın aldığı bu kararlar, enflasyona yönelik olası negatif etkileri azaltmayı amaçlıyor. Ancak, aynı zamanda şirketlere ‘Yeterince risk aldınız, biraz frene basın’ mesajı veriyor da olabilir.

Buna rağmen, bazı Kamu ve Katılım Bankaları, belirli istisnalar dolayısıyla hala döviz cinsi kredi sağlamaya devam ediyor.

Risk: Kontrol

edilmezse yıkıcı, yönetilirse güçlü bir araç

Finansal risklerin iyi yönetilmesi, şirketlerin büyümesi, sermaye birikimi yapması ve küresel rekabet gücünü artırması açısından kritik önemdedir.

Şirketlerin finansal stratejileri belirlenirken:

-Makroekonomik ve jeopolitik gelişmeler dikkate alınmalı,

-Risk bütçelemesi yapılmalı,

-Finansal kararlar kurumsal bir yapı içinde alınmalı ve prosedürlere bağlanmalıdır.

Türkiye, büyümesini büyük ölçüde dış borçla finanse eden bir ülke. Dolayısıyla, şirketlerin ihracat yapıyor olması bile kur riskini yönetmede tek başına yeterli bir faktör değildir. Zira dalgalı kur rejimlerinde TL’nin değer kaybı gibi değer kazancı da söz konusu olabilir. Kredilerin döviz mi TL cinsinden mi olması gerektiğini belirli düzenlemelerle kısıtlamak yerine, şirketlerin risk yönetimi yapıp yapmadıkları analiz edilerek bu konuda aksiyon alınması daha etkili olacaktır.

Sonuç olarak, risk ateş gibidir. Doğru kullanıldığında faydalı, yanlış yönetildiğinde ise yıkıcı olabilir. Yasaklamak ve kısıtlamak yerine, şirketlerin risklerini nasıl yöneteceğini öğrenmesine olanak tanımak ve kurumsal çerçeveler oluşturmasını teşvik etmek, uzun vadede daha sürdürülebilir bir finansal sistem yaratacaktır.