RENKK gelsin…

Ekonomik analizlerde sağlıklı ve doğru ölçümler yapabilmek, özellikle dalgalı dönemlerde oldukça zor. Bankacılık sektöründe kredi kullanım eğilimlerini anlamak, ekonomik aktivitenin seyrini izlemek açısından kritik bir öneme sahip.

Ancak döviz kuru ve enflasyon gibi makroekonomik değişkenlerdeki büyük dalgalanmalar, nominal büyüklükler üzerinden yapılan analizleri yanıltıcı hale getiriyor. İşte tam bu noktada, değerli iş arkadaşım Deniz Çiçek tarafından geliştirilen Reel Net Kredi Kullanımı (RENKK) endeksi devreye giriyor.

RENKK endeksi, kredi kullanımındaki reel değişimleri ölçmek için özel olarak tasarlanmış bir gösterge. Stok olarak açıklanan kredi verisini, haftalık kullanım tutarlarını hesaplayarak, ekonomideki kısa vadeli reel ciro ve harcamalar ile daha ilişkili olabilecek bir göstergeye dönüştürüyor.

RENKK Endeksi nasıl nesaplanıyor?

RENKK’in hesaplama yöntemi üç temel aşamadan oluşuyor:

1Döviz Kurunun Etkisinin Arındırılması: Yabancı para (YP) krediler, ABD ve Türkiye fiyat endeksleri kullanılarak satın alma gücü paritesine göre düzeltilmiş döviz kuruna çevriliyor. Bu yöntem, döviz kurlarındaki ani dalgalanmaların kredi stokuna olan etkisini ortadan kaldırıyor.

2 Net Kredi Kullanımı: Kur etkisinden arındırılmış toplam kredi büyüklüğündeki haftalık değişimler hesaplanarak yeni kredilerin net tutarı bulunuyor.

3 Enflasyon Düzeltmesi ve Normalizasyon: Bu net kredi kullanımı, bir fiyat endeksine (ÜFE veya TÜFE) bölünerek enflasyondan arındırılıyor. Sonrasında, elde edilen veri serisi uzun dönemli trendden ayrıştırılarak normalize ediliyor. Bu sayede, dönemsel etkilerle aşırı dalgalanmaların analiz üzerindeki etkisi minimize ediliyor.

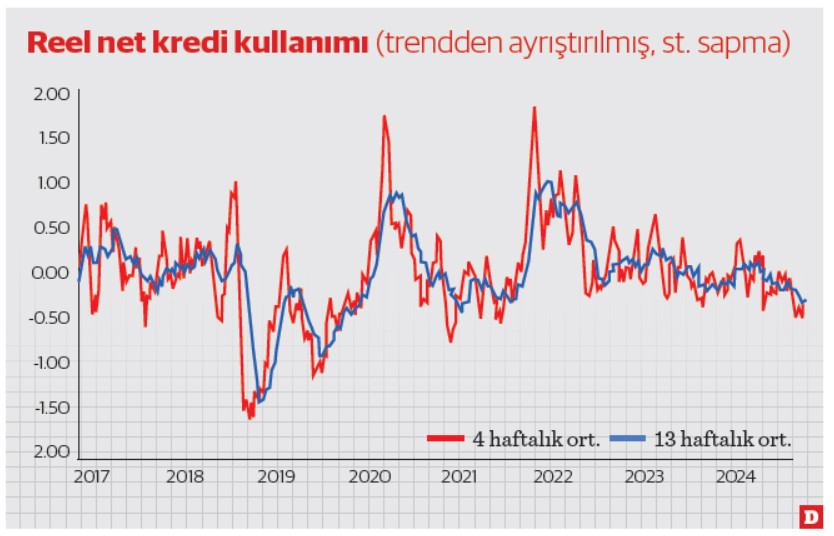

RENKK, reel kredi kullanımını tarihsel trendlerle karşılaştırma imkânı sunuyor. Pozitif değerler, reel kredi kullanımının tarihsel ortalama büyüme hızının üzerinde olduğunu; negatif değerler ise bunun altında kaldığını gösteriyor. (Hesaplamanın ayrıntıları için link: https://www.qnb.com.tr/medium/document-file-4151.vsf )

Özellikle 2018-2019’daki sert yavaşlamanın bariz olarak görüldüğü dönemlerdeki gibi değil de son dönemdeki gibi oldukça kademeli bir yavaşlamanın olduğu dönemde ‘ince ölçüm’ yapabilmek için bu göstergenin çok faydalı olduğunu düşünüyorum.

Kademeli yavaşlama devam ediyor

2018 yılında enflasyonun %25.2’ye çıkmasıyla parasal koşullar, faiz artışları ile belirgin bir şekilde sıkılaştırılmıştı. O dönemde yaşanan sert kredi yavaşlamasını yansıtır şekilde, RENKK tarihsel ortalamanın 1.5 standart sapma altına gerilemişti. Böylesi bir kredi daralmasının ardından GSYH, 2018 yılının üçüncü çeyreğinde %1.6, ardından son çeyrekte %3.2 çeyreklik düşüş göstermişti. Bunun etkisiyle işsizlik oranı Temmuz 2018’deki %10.8’den, Ağustos 2019’da %14.1’e kadar çıktı. Ancak bu sayede yıllık enflasyon, 2019 sonunda %11.8 ile TCMB’nin Ekim 2018 Enflasyon Raporu’nda tahmin ettiği (hedeflediği) %15.2’nin de altında gerçekleşmişti.

Bu yıl ise RENKK, Haziran ayına kadar tarihsel ortalamanın üzerinde kalmaya devam etti. Sonrasında kademeli yavaşlama gözlenirken, bu durumun Ekim ayından itibaren belirginleştiği görülmektedir. Ancak son veri olan 29 Kasım itibarıyla artış hızı, tarihsel ortalamanın ancak 0.5 standart sapma altındadır. Bu da GSYH büyümesinde ikinci ve üçüncü çeyreklerde yalnızca %0.2’lik çok sınırlı bir daralmayı beraberinde getirmiş, işsizlik oranı ise tarihsel düşük seviyelerde seyretmeye devam etmiştir. Yani ekonomik yavaşlama çok daha kademeli bir şekilde gerçekleşmektedir.

Bunun etkisiyle enflasyon üzerinde de olumlu etkiler gözlenmeye başlamıştır. Geçen hafta incelediğim gibi, Ekim-Kasım enflasyon eğiliminde üçüncü çeyreğe göre bir düşüş gözlenmektedir. Aralık ayına ilişkin ilk fiyat gözlemlerimizde de olumlu görünümün korunduğunu izliyoruz. Gıda fiyatlarındaki önceki iki aydaki sert artışın bu ay belirgin şekilde yavaşlaması, enflasyondaki düşüşün daha görünür olmasını sağlayacaktır.

Ölçülü indirime izin var devamı RENKK’e bağlı

Daha önce de söylediğim gibi, bu durum, enflasyon hedefinin de yukarı revize edilmesinin etkisiyle Aralık ayında kademeli faiz indirimine başlamaya izin vermektedir. Sonrasında ise yine RENKK’i izliyor olacağız. Burada tekrar bir güçlenme gözlemlersek, faiz indirimlerine erken ara vermek gerekebilir.

Kredi kullanımındaki yavaş görünümün devam etmesi için TCMB’nin TL’deki %2’lik aylık büyüme hedeflerini de gözden geçirmesi gerekebilir. Aylık ortalama enflasyonun %3.5 olduğu bu yılın ilk yarısında, böylesi bir oran reel kredi kullanımı açısından kısıtlayıcı olurken, enflasyon eğiliminin %2.5’e gerilediği ve daha da düşmesinin beklendiği mevcut durumda, bu oran o kadar kısıtlayıcı değildir. Bu nedenle, aylık büyümenin aşağı yönlü revize edilmesi uygun olacaktır. Bunun yanında, döviz kredilerindeki dolar bazında %1.5’lik büyüme sınırının da bir miktar aşağı çekilmesi, hem kur riskinin kontrol altında tutulması hem de kredi büyümesindeki yavaşlamanın sürdürülmesi açısından olumlu olacaktır.