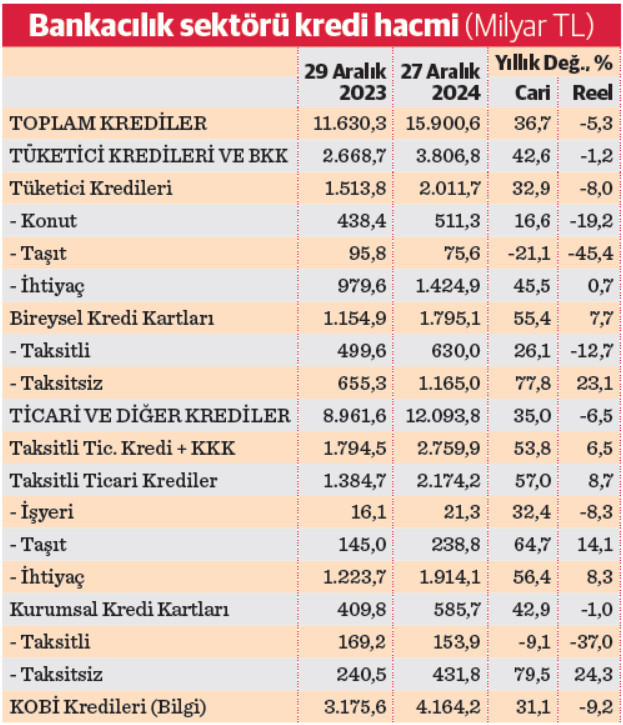

Reel kredi daralması yüzde 5,3

Yüksek faizin caydırıcılığı yanında Merkez Bankası’nın parasal sıkılaştırma kapsamında dezenflasyon patikası ile uyumlu seyri sağlamak amacıyla gidilen seçici kredi uygulaması ve belirlenen aylık büyüme sınırları ile miktarsal kısıtlamanın uyguladığı 2024 yılında bankacılık sektörünün toplam kredi hacmi reel olarak yüzde 5,3 oranında bir daralma kaydetti.

Enflasyonla mücadeleye yönelik ekonomik programın asıl etkili uygulama yılı olan 2024’te, yüksek faiz düzeyi ve yasal kısıtlamaların etkisiyle konut ve taşıt gibi tüketici kredilerinin yanı sıra bireysel kredi kartı ile yapılan taksitli borçlanmanın hacmi de reel olarak daralırken, tek çekim bireysel kart borçlarında ise enflasyonun çok üzerinde bir büyüme ile adeta patlama yaşandı.

Pastada en büyük paya sahip ticari ve diğer kredilerin toplam bakiyesi de reel olarak daraldı. Ancak başta taşıta yönelik olmak üzere taksitli ticari kredi hacminde ise reel büyüme yaşandı. Şirketlerin kurumsal kredi kartı borç bakiyesi ise reel olarak küçüldü.

Enflasyon % 44,38 cari kredi büyümesi % 36,72

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) verilerine göre bankacılık sektörü toplam kredi hacmi 2023 sonuna göre kaydettiği yüzde 36,72’lik cari artışla 27 Aralık 2024 itibarıyla 15 trilyon 900,6 milyar liraya ulaştı. Toplam kredi hacmindeki cari büyüme geçen yıl tüketici fiyatları (TÜFE) bazında yüzde 44,38 olan enflasyonun 7,7 puan altında kaldı. Enflasyonla indirgendiğinde kredi hacminin 2024’te reel olarak yüzde 5,3 daraldığı belirlendi.

Henüz parasal sıkılaştırmanın olmadığı, faizlerin düşük düzeylerde bulunduğu 2022 yılında yüzde 64,27’lik enflasyona karşılık toplam kredi hacmi yüzde 54,5 cari artışı ile reel olarak yüzde 5,9 daralmıştı. İkinci yarısında miktar kısıtlamalarına gidilen ve faizlerin yükseltildiği 2023’te de yıllık enflasyon yüzde 64,77, kredilerde yıllık cari büyüme yüzde 53,7 olmuş, buna göre kredi hacminde yüzde 6,7’lik bir reel daralma gerçekleşmişti.

Bireysel kartlar daralma etkisini azalttı

2024 sonu itibarıyla toplam kredi hacminin 3 trilyon 806,8 milyar lirasını tüketici kredileri ve bireysel kredi kartı olmak üzere tüketime yapılan fonlama oluşturdu. Bankaların kredi ve kart kullanımı yoluyla tüketici kesimden oluşan alacak hacmi yıllık yüzde 42,6’le enflasyonun altındaki cari artışı dolayısıyla reel bazda yüzde 1,2 daraldı.

Bu kapsamda tüketici kredileri bir yılda yüzde 32,9 artarak 2 trilyon 11,7 milyar lira olurken, enflasyondan arındırıldığında hacmi reel bazda yüzde 8 daraldı. Özellikle cari olarak da yüzde 21,1 küçülen taşıt kredisi hacminde yüzde 45,4; yüzde 16,6 ile enflasyonun çok altında büyüyen konut kredilerinde de yüzde 19,2 oranında reel daralma meydana geldi. İhtiyaç kredileri ise cari olarak yüzde 45,5’le enflasyona yakın oranda arttı ve yüzde 0,7’lik bir reel büyüme kaydetti.

Kart, birincil borçlanma kanalı oldu

Bireysel kredi kartı borç bakiyesi ise geçen yıl enflasyonun çok üzerinde büyüdü. Tüketici kredilerindeki miktar kısıtlaması ve taksitli kredi kartında taksit sınırlaması dolayısıyla tek çekim kart kullanımına yüklenilmesi ve bunun adeta birincil borçlanma kanalına dönüşmesi bunda etkili oldu.

2024 sonunda 630 milyar lira olan taksitli bireysel kart borçları, getirilen taksit sınırlamasının etkisiyle yıllık cari büyümesi yüzde 26,1’de kalarak reel bazda yüzde 12,7 daralırken, peşin (tek çekim) kart borçları yüzde 77,8’le enflasyonun çok üzerinde büyüyerek 1 trilyon 165 milyar liraya ulaştı ve reelde yüzde 23,1 genişleme kaydetti. Bu gelişmelerle toplam bireysel kredi kartı borç bakiyesi cari olarak yüzde 55,4, reel bazda da yüzde 7,7 büyüyerek 1 trilyon 795,1 milyar liraya ulaştı.

Tek çekim/taksizsiz bireysel kart borçlarının toplam kredi hacminde 2023’te yüzde 5,6 olan payı, 2024’te yüzde 7,3’e yükseldi. Taksitsiz bireysel kart alışverişleri ile oluşan borç bakiyesi dışarıda tutulduğunda bankacılık sektörü toplam kredi hacminin 2024 yılında cari olarak yüzde 34,3 büyüdüğü, enflasyonla indirgendiğinde ise reel olarak yüzde 7 daraldığı belirlendi.

Üretime açılan krediler

Ekonominin üretim ayağına kullandırılan ve toplam pastada en büyük bölümü oluşturan “ticari ve diğer krediler”in hacmi geçen yıl cari olarak yüzde 35’le enflasyonun çok altında bir büyüme ile 27 Aralık itibarıyla 12 trilyon 93,8 milyar lira oldu. Sanayi ve ticaret başta üretici sektörlere açılan söz konusu kredilerin yıllık bazda reel olarak yüzde 6,5 daraldığı belirlendi. Bu gelişmede miktar kısıtlaması ve kredilerdeki pahalanmanın yanı sıra diğer ekonomik faktörlerin etkisiyle üretimde frene basılması etkili oldu.

Ticari ve diğer krediler kategorisinde yer alan “taksitli ticari krediler” ise geçen yıl reel olarak genişledi. Yıllık yüzde 57’lik bir artışla 2 trilyon 759,9 milyar lira olan bu krediler reelde yüzde 8,7 büyüdü. Bu kategoride 1 trilyon 914 milyar lira ile en büyük payı alan ticari ihtiyaç kredileri cari olarak yüzde 56,4, reel olarak yüzde 8,3; ticari taşıt kredileri de cari bazda yüzde 64,7, reelde yüzde 14,1 büyüdü. Taksitli ticari kredilerden işyeri kredisinin hacmi ise cari olarak yüzde 32,4’lük artarken reel bazda yüzde 8,3 daraldı.

Şirketlerin kullandığı kurumsal kredi kartlarındaki borç bakiyesi de yıllık yüzde 42,9’luk cari artışla 585,7 milyar lira olurken, reel bazda yüzde 1 daralma kaydetti. Reel olarak; taksitli kurumsal kredi kartı borçlarının yüzde 37 daraldığı 2024 yılında taksitsiz kurumsal kart borçları ise yüzde 24,3 büyüdü.

KOBİ kredilerinde yüzde 9,2 reel daralma

2024, ekonomik ve sosyal yapıda gelişme ve denge unsuru olarak varlığı büyük önem taşıyan küçük ve orta boy işletmelerin (KOBİ) kredi hacminin de reel olarak daraldığı bir yıl oldu. Sanayi ve hizmet sektörlerine ve genel ekonomiye yaptıkları katkıya kıyasla finansal kaynaklardan aldığı pay son derece düşük düzeyde bulunan KOBİ’lerin toplam kredi hacminde cari büyüme 2024’de yüzde 31,1’le enflasyonun çok altında kaldı.

Söz konusu kredilerin hacmi geçen yıl reel olarak yüzde 9,2 daraldı. Ülkedeki tüm işletmelerin sayıca yüzde 99,7’sini oluşturan KOBİ’lere kullandırılan kredilerin toplam pastada 2023 yılında yüzde 27,3 olan payı, 2024’te yüzde 26,2’ye indi.

Döviz kredileri hızlı mı büyüdü?

Bankacılık sektörü toplam kredi hacmi içinde yabancı para kredilerin hacmi 2023 sonunda dolar cinsinden 128,7 milyar dolar düzeyinde bulunurken, bunun ulusal para cinsinden karşılığı 3 trilyon 777,4 milyar lira idi. Yabancı para krediler geçen yıl dolar cinsinden yüzde 30,3’lük bir artışla 167,7 milyar liraya yükselirken, kurdaki yüzde 19,1’lik artışla birlikte bunun TL cinsinden karşılığı 5 trilyon 860,5 milyar liraya yükselerek yüzde 55,1 artmış oldu.

Böylece yabancı para kredilerin TL cinsinden tutarının toplam bankacılık sektörü kredi hacmindeki payı yüzde 32,9’dan yüzde 36,5’e yükseldi. 2024 sonu itibarıyla yabancı para kredilerin 5 trilyon 855 milyar lira (167,5 milyar dolar) ile tamamına yakını ticari ve diğer kredi kategorisinde üretici sektörlere kullandırılmış bulunuyor. Tüketici kesimin kullandığı döviz kredilerinin bakiyesi ise aynı tarih itibarıyla 5,5 milyar TL (158 milyon dolar).

Kredi büyüme sınırı neydi ne oldu?

Merkez Bankası, Temmuz 2023’ten itibaren başlatılan parasal sıkılaştırma esaslı ekonomik program kapsamında sıkılaşma sürecini desteklemek ve parasal aktarım mekanizmasını güçlendirmek amacıyla seçici kredi uygulaması ve miktarsal sıkılaştırmaya gitti.

Zorunlu karşılıklarla ilgili de düzenlemeler yapan Banka, kredi büyümesi ve kompozisyonunun dezenflasyon patikası ile uyumlu seyrini sağlamak amacıyla program döneminde krediler için belirlediği aylık büyüme sınırlarında çeşitli tarihlerde değişikliklere gitti. 6 Mart 2024’te aylık büyüme sınırı TL ticari krediler için yüzde 2,5’ten yüzde 2’ye, ihtiyaç kredilerinde yüzde 3’ten yüzde 2’ye düşürüldü, taşıt kredilerindeki yüzde 2 sınırı korundu.

Merkez Bankası20 Temmuz 2024’te, yabancı para krediler için yüzde 2 olan aylık büyüme sınırını yüzde 1,5’e indirirken, TL kredilerde yüzde 2 olan sınırı sabit tuttu. 1 Ocak 2025 itibarıyla da yabancı para ticari krediler için yüzde 1,5 olan aylık büyüme sınırını yüzde 1’e düşürüldü, TL ticari kredilerde yüzde 2 olan aylık sınır KOBİ kredileri için yüzde 2,5’e yükseltildi. Ayrıca, diğer ticari krediler için büyüme sınırı yüzde 1,5 olarak farklılaştırıldı.