'Re-set' tuşuna basarken: Algılar, beklentiler, Türk ve Alman sanayileri

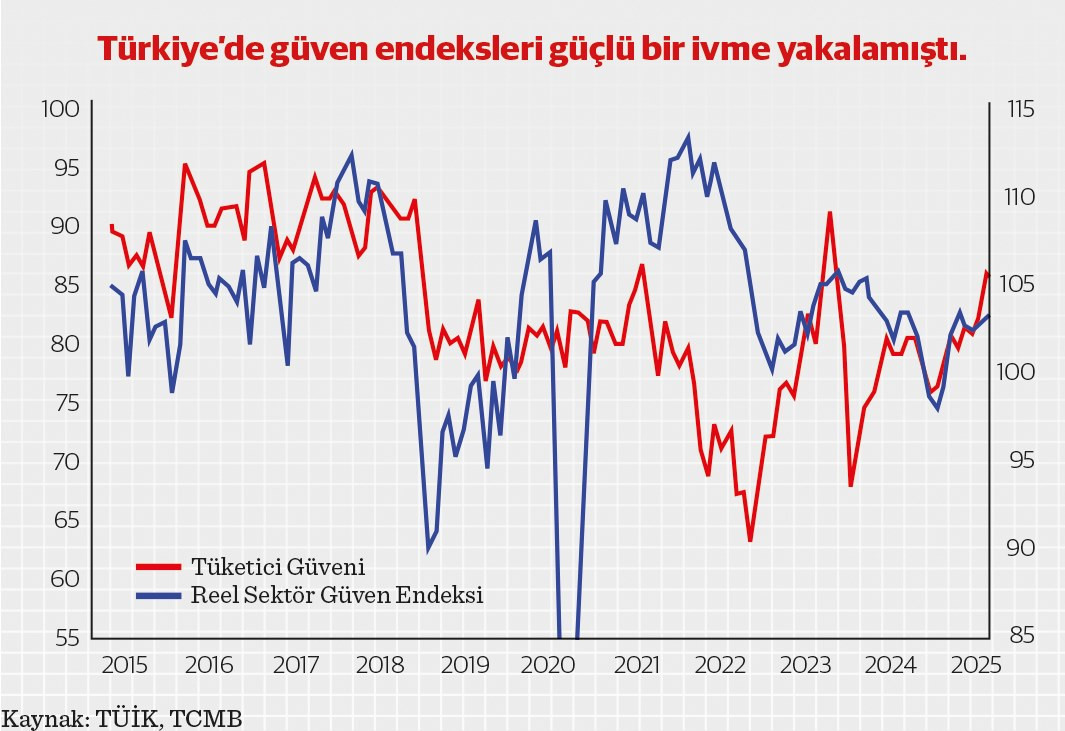

Geçtiğimiz hafta Türkiye’de ve Almanya’da açıklanan güven endeksleri, bahara girerken ekonomideki iyimserliği yansıtıyordu. Türkiye’de reel kesim güveni mart ayında son bir yılın zirvesindeki seyrini korurken, tüketici güveni ise 2 yılın en yüksek seviyesini gördü. Benzer şekilde, Almanya’da IFO beklenti endeksi de son açıklanan verilerle birlikte güçlenerek iyimserliği pekiştirdi.

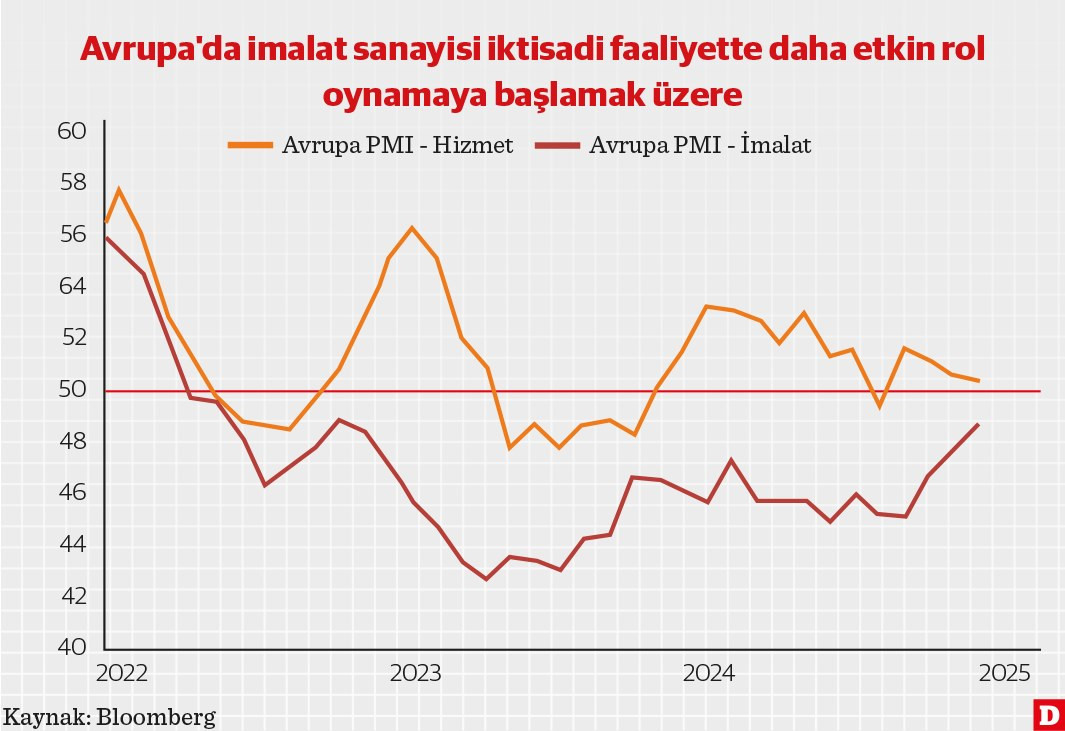

Türkiye ve Almanya endüstriyel altyapıları açısından birbirini tamamlayan ve ortak hareket eden iki ekonomi konumunda. Dolayısıyla bu iki ülkenin ekonomik göstergelerindeki benzer hareketlilik tesadüf değil.

ABD’de “hükümet – çiftçi” Almanya’da “hükümet – sanayi” etkileşimi

ABD’de Trump’ın seçilmesinin ardından çiftçi güvenindeki artışa benzer bir dinamik şu anda Almanya’da hükümet – sanayi ilişkilerinde gözlemleniyor. Seçimlerin geride kalmasıyla birlikte Alman sanayisi somut politika beklentileri üzerinden umut tazeledi. Bu durum, sanayide fiili üretimi gösteren PMI verisine de güçlü bir artış ivmesi şeklinde yansıdı. Dolayısıyla Almanya’da IFO beklenti anketine yansıyan iyileşme sinyalleri "göle maya çalmanın" ötesinde bir gerçeklik öğesi barındırıyor.

Hanehalkının ekonomi programına güveni pekişmekteydi

Türkiye’ye döndüğümüzde ise Merkez Bankası tarafından yayımlanan mart ayı enflasyon beklentileri, güven endekslerindeki toparlanmayla uyumlu biçimde iyileşti. Özellikle hanehalkının enflasyon beklentisinin %60'ın altında kalması dikkat çekti. Zira anketin hanehalkı katılımcıları arasında enflasyonun düşeceğini bekleyenlerin oranı yükselişini sürdürüyor. Reel kesim ve piyasa profesyonellerinin iyimser tutumu zaten belli bir süredir piyasalarda yerleşmiş durumda. Buna hanehalkının da dahil olması, uygulanan ekonomik programın başarıya ulaşacağına dair inancı pekiştiriyordu. DÜNYA Gazetesi’nde geçtiğimiz hafta yayımlanan manşette reel sektörün bu doğrultuda hızlanmak için hazırlandığını vurgulamıştık.

Buraya kadar çizilen bu pozitif tablo kesinlikle bir “1 Nisan şakası” değil; hepsi resmi verilerle kayıt altına alınmış gerçekler. Ancak bu veriler, CDS primlerinin 300 baz puan seviyesinin altında seyrettiği ve piyasalarda son yaşanan şok öncesine ait dönemi yansıtıyor. Son günlerde piyasalarda yaşanan dalgalanma ve belirsizlik, mevcut güven verilerinin güncelliğini sorgulatıyor. Almanya’daki beklenti ve güven endeksleri halen geçerli görünse de Türkiye için durum şu anda farklı.

Beklentiler, algılar ve güven endeksleri ‘re-set’lenecek

Bayram sonrası piyasaların yeniden sakinleşmesi halinde mevcut iyimser hava kaldığı yerden devam edebilir ya da 15 Temmuz dönemindeki gibi hızlı ve keskin bir “V” şeklinde toparlanma yaşayabiliriz. Hatırlanacağı üzere, 15 Temmuz sonrasında Merkez Bankası hızlı ve kararlı bir faiz indirim politikasıyla piyasaya güven verip “hayat normal akışında” (business as usual) diye güçlü bir sinyal göndermişti. Tüketici güveni de tarihin zirvesine ulaşmıştı.

Merkez Bankası da “re-set” tuşuna basacak

Önümüzdeki süreçte, 22 ve 24 Nisan tarihlerinde Türkiye’de açıklanacak yeni güven endeksleri ekonomideki güncel durumu daha iyi anlamamızı sağlayacak. Ancak Merkez Bankası’nın 17 Nisan’daki Para Politikası Kurulu toplantısı, verilerin güncelliği açısından dezavantajlı bir tarihe denk geliyor. Bankanın elinde mart ayı enflasyonu bulunacak ancak bu veri de piyasalardaki son dalgalanmayı içermiyor. Dolayısıyla Merkez Bankası’nın politikalarını ve piyasa iletişimini re-setleyip yeni koşullara uyum sağlaması kaçınılmaz görünüyor. Asimetrik koridor politikasına geri dönen Merkez Bankası, kendine geniş bir manevra alanı oluşturdu. Ancak bu manevra alanının bedeli, CDS primlerinin tekrar 300 baz puan üzerine çıkmasıyla ödeniyor. Bundan sonraki süreçte Merkez Bankası'nın bu geniş alanda hangi hamleyi yapacağından ziyade;

1- Yapacağı hamleleri piyasalara nasıl anlatacağı, ve

2- Hamlelerin piyasada oluşturacağı algıyı nasıl yöneteceği önem kazanıyor.