‘Rasyonel zemine’ henüz dönülemedi

Bölgesel savaşlar, jeopolitik riskler, küresel ekonomide çalkantılar ve dış politikada olağan dışı gelişmeler ile içeride ekonomide radikal rota değişimi, yerel seçimler gibi gelişmelerin damgasını vurduğu 2024 hem küresel çapta hem Türkiye için zor bir yıl oldu.

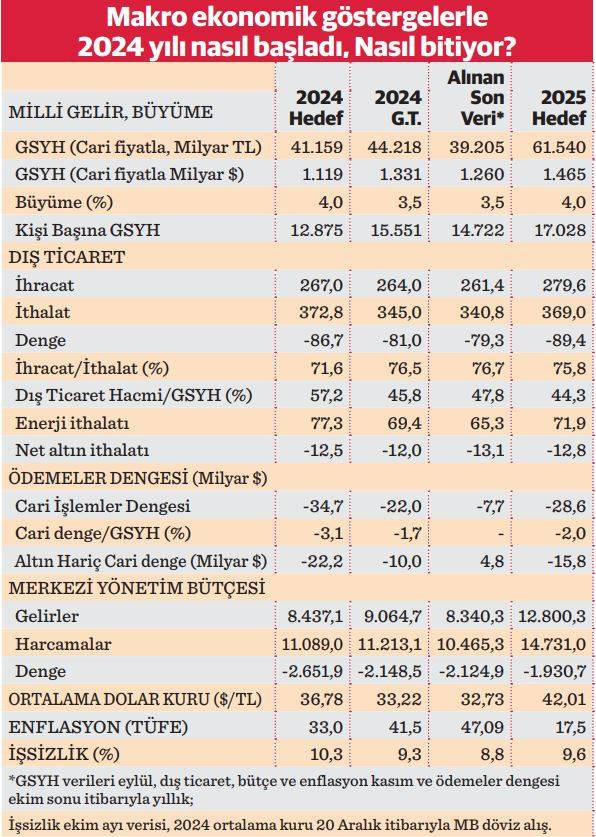

2024, Türkiye ekonomisini “rasyonel zemine döndürme” ve enflasyonu üç yılda tek haneye indirme hedefiyle başlatılan parasal sıkılaştırma programının etkin uygulama yılı olurken, kararlı çabalara rağmen hedefler yeterince yakınsanamadı. Dengeleri sağlamada “patinaj” yaşanan 2024’te rasyonel zemin yönünde alınan mesafe sınırlı kaldı.

Enflasyon başta olmak üzere yılın başında öngörülen makro ekonomik hedefler ciddi sapmalar nedeniyle, eylülde hazırlanan Orta Vadeli Programda (OVP) ile önemli oranda revize edilmişti. Ancak yılın sonu gelirken, revize hedeflerde de sapma ihtimali bulunuyor. Ekonomide 2024’ün en önemli gelişmesi, parasal sıkılaştırmanın bir sonucu olarak büyümedeki yavaşlama oldu. Çeyreklik bazda ise üst üste iki çeyrekte yaşanan daralma ile üçüncü çeyrek itibarıyla teknik resesyona girildi. 2024’ün ekonomi alanında en pozitif gelişmesini ise dış ticaret açığı ve cari açıktaki hızlı küçülme oluşturdu. Ancak bu gelişme de ekonomideki küçülmenin sonucu olarak ortaya çıktı. Sanayi üretiminde frene basılması girdi ithalatını azalttı, bu da cari açığın hızla küçülmesine yol açtı. Program kapsamında artırılan ve 2024’te rekor tutarda tahsil edilen vergilere rağmen bütçe açığı ve kamu borçları hızla büyümeye devam etti.

Enflasyonun ateşi sönmedi

İkinci yarısında göreve gelen yeni ekonomi yönetiminin parasal sıkılaşma programı başlattığı 2023’ün sonlarında hazırlanan 2024-2026 dönemine ait OVP’de 2024’te tüketici fiyatları (TÜFE) bazında enflasyon hedefi yüzde 33 olarak öngörülmüş, bunun 2025 sonunda yüzde 15,2’ye ve 2026’da yüzde 8,5’le tek haneye düşürülmesi hedeflenmişti. Ancak enflasyonun seyri bununla uyumlu gitmedi. Bu yıl eylülde açıklanan 2025-2027’ye ait yeni OVP’de yıllık enflasyon hedefi yüzde 41,5’e revize edildi, 2026’da yüzde 9,7 ile tek haneye inmesi öngörüldü. Merkez Bankası da 2024 enflasyon tahminini kademeli artışlarla en son yüzde 44’e çıkardı.

Ocak-kasım döneminde TÜFE bazında kümülatif enflasyon yüzde 42,91’e, kasım sonu itibarıyla yıllık oran da yüzde 47,09’a ulaştı. 3 Ocak’ta açıklanacak aralık ayı gerçekleşmesine göre yıllık enflasyon belli olacak. Yüzde 41,5’lik OVP tahmininin tutması için aralıkta aylık değişimin eksi (-) yüzde 1 olması gerekiyor ve bu mümkün gözükmüyor. Yüzde 0,7’nin üzerindeki aylık enflasyon olasılıklarında ise Merkez Bankası tahmini de aşılacak. Aralıkta yüzde 2,5’lik bir aylık oran durumunda yıllık enflasyon yüzde 46,5’le yılı kapatacak.

Ocak-kasım döneminde TÜFE bazında kümülatif enflasyon yüzde 42,91’e, kasım sonu itibarıyla yıllık oran da yüzde 47,09’a ulaştı. 3 Ocak’ta açıklanacak aralık ayı gerçekleşmesine göre yıllık enflasyon belli olacak. Yüzde 41,5’lik OVP tahmininin tutması için aralıkta aylık değişimin eksi (-) yüzde 1 olması gerekiyor ve bu mümkün gözükmüyor. Yüzde 0,7’nin üzerindeki aylık enflasyon olasılıklarında ise Merkez Bankası tahmini de aşılacak. Aralıkta yüzde 2,5’lik bir aylık oran durumunda yıllık enflasyon yüzde 46,5’le yılı kapatacak.

Ekonomide teknik resesyon

Bu yıl gayri safi yurt içi hasıla (GSYH) büyüme oranı başlangıçta yüzde 4 olarak hedeflenmişti. İlk çeyrekte yüzde 5,3 olan yıllık büyüme, ikinci çeyrekte yüzde 2,4’e düştü. Yeni OVP’de yıllık büyüme hedefi yüzde 3,5’e revize edildi. Geçen ay açıklanan verilere göre de yılın üçüncü çeyreğinde yıllık büyüme yüzde 2,1’le hız kesmeye devam etti. Mevsim ve takvim etkilerinden arındırılmış endekse göre ise ekonomi ikinci ve üçüncü çeyreklerde bir önceki çeyreğe göre aynı oranda olmak üzere yüzde 0,2 küçüldü. Böylece çeyreklik bazda üst üste iki çeyrek daralma yaşanması dolayısıyla teknik resesyona girildi. İç tüketim hızını korurken, küçülmede özellikle sanayi üretimindeki düşüş etkili oldu. Büyüme hızının yıllık bazda belirgin biçimde yavaşlaması ve çeyreklere göre art arda yaşanan küçülme, parasal sıkılaştırmanın ekonomideki fren etkisini ortaya koydu. Enflasyonla mücadele için alınan sıkılaşma önlemlerinin faturası ekonomide daralma olarak geri döndü.

Bu yıl için başlangıçta 12.875 dolar olarak hedeflenen kişi aşına milli gelir, revize hedefe göre 15.551 dolar olarak öngörülmüştü. Eylül sonu itibarıyla yıllıklandırılmış veriye göre kişi başına milli gelir 14.722 dolar oldu.

Dış ticaret açığında hızlı küçülme

2024’te parasal sıkılaştırma programının en büyük etkisi dış ticarette görüldü. Ancak bu gelişme ihracattaki hızlı artıştan değil, ithalattaki düşüşten; bu da başta sanayi olmak üzere frene basan üretici sektörlerin girdi ithalatındaki sert düşüşten kaynaklandı. Program sürecinde kademeli olarak yüzde 8,5’ten yüzde 50’ye çıkarılan politika faizi paralelinde artan piyasa faizleri, fonları üretim yerine TL faizli enstrümanlarda değerlendirmeyi daha cazip hale getirdi. İhracata dönük üretim yapan sektörlerin yatay seyreden kurlar nedeniyle dış pazarda sıkıntı yaşaması da üretimden caydıran bir faktör oldu.

Başlangıçta 267 milyar dolar öngörülen yıllık ihracat hacmi, gidişata bakılarak OVP revizyonunda 264 milyar dolara, 372,8 milyar dolar öngörülen ithalat 345 milyar dolara, yıllık dış ticaret açığı beklentisi de 86,7 milyar dolardan 81 milyar dolara çekilmişti. Ticaret Bakanlığı’nın verilerine göre kasım sonu itibarıyla yıllık gerçekleşmede ihracat yüzde 2,3’lük bir artışla 255,6 milyar, ithalat ise yüzde 6,8 gerileyerek 340,8 milyar ve dış ticaret açığı yüzde 27,9 küçülerek 79,3 milyar dolar oldu.

Cari açıkta rekor küçülme neyin işareti?

Dış ticaret açığındaki küçülmeye bağlı olarak cari açık da hızla kapandı. Cari açığın hızla kapanması ekonomide 2024’e damgasını vurdu. Sıkı para etkisiyle ekonomik faaliyette yaşanan yavaşlama paralelinde ithalattaki düşüşün dış ticaret açığını küçültmesi yanında turizm başta hizmet gelirlerindeki artışın etkisiyle son beş ayda üst üste cari işlemler fazlası verildi. Bu sayede ilk on ay itibarıyla cari açık rekor bir küçülme ile 3,3 milyar dolarda kalırken, ekim sonu itibarıyla yıllık bazda 7,7 milyar dolara kadar indi. Başlangıçta 34,7 milyar dolar hedeflenen, sonra 22 milyar dolara revize edilen cari açığın büyük oranlı bir lehte sapmayla yılı bunun da altında kapatabileceği anlaşıldı.

Ancak TL’nin reel olarak değerlenmesi normal koşullarda cari açığı büyüten bir faktörken, tersine cari fazla verilmesi ise ekonomideki faaliyet hacminin belirgin biçimde daraldığını gösteriyor. Bu nedenle son aylarda verilen fazlalar ile kümülatif bazda cari açıkta yaşanan küçülme pozitif bir gelişme olarak algılansa da ülke ekonomisindeki küçülme trendine işaret ediyor.

Bütçede işler iyi gitmedi

2025-2027 dönemi OVP’de, bütçede başlangıç hedefleri revize edilmiş, yılın tümünde merkezi yönetim bütçe harcamalarının 11 trilyon 213,1 milyar, gelirlerinin 9 trilyon 64,7 milyar ve açığının 2 trilyon 148,5 milyar lira düzeyinde gerçekleşeceği tahmin edilmişti.

Art arda vergi paketleri ile desteklenen parasal sıkılaştırma programı devam ederken bütçe açığı da büyümesini sürdürerek rekor boyutlara ulaştı. Kasım sonu itibarıyla son bir yılda bütçe harcamaları 10 trilyon 465,3 milyar liraya ulaşırken, gelirler 8 trilyon 340,3 milyarda kaldı. Kasım itibarıyla 7 trilyon 38,3 milyar lira tutarında vergi toplanmasına rağmen özellikle hızla artan faiz, personel giderleri ve sosyal güvenlik transferlerinin de etkisiyle merkezi yönetim bütçesi son bir yılda 2 trilyon 125 milyar lira açık verdi.

İlk on bir ay itibarıyla ise 1 trilyon 277 milyar olan bütçe açığı OVP’deki yıllık tahmine göre lehte bir tablo ortaya koymakla birlikte, yıllar itibarıyla son aya yığılan yüklü kamu harcamaları dolayısıyla aralık aylarında çok daha büyük bütçe açığı verildiği görülüyor.

Kamu borcu dağ gibi yığıldı

Parasal sıkılaştırma programı döneminde Türkiye’nin kamu borcu rekor bir hızla büyümeye devam etti. Programın 17 ayının geride kaldığı kasım sonu itibarıyla merkezi yönetim borç stoku 9 trilyon lirayı aştı. Dış kaynak sıkıntısının yeterince aşılamadığı bu dönemde, kamu açıklarının finansmanı için esas olarak, aşırı yüksek faizlerin cazip kıldığı TL cinsi devlet iç borçlanma senetlerinin (DİBS) ihracına başvuruldu. Temmuz 2023-Kasım 2024 döneminde TL cinsi iç borç stoku yüzde 111,1 oranında net 2 trilyon 50,5 milyar liralık bir artışla 3 trilyon 896 milyar liraya ulaşırken, döviz cinsi iç borç stoku yüzde 22,1 artışla 880,9 milyar ve böylece toplam iç borç stoku yüzde 78,485,9 oranında 2 trilyon 212,3 milyar lira büyüyerek 4 trilyon 787,9 milyar liraya ulaştı. Bütçe açıkları ve kamu borçlanma gereğinde devam eden artış ivmesi, borç stokunda rekor düzeyde bir büyümeyi beraberinde getirirken, kamunun özellikle yüksek faiz oranları ile gittiği TL cinsi iç borçlanmalarla piyasadan yoğun oranda kaynak çekmesi (crowding out) ise özel sektör yatırımlarında ve dolayısıyla ekonomik büyümede daraltıcı etki yaptı.

Borç dolarizasyonu, kamunun kur riski

Program döneminde merkezi yönetimin dış borç stokunun ulusal para cinsinden karşılığı, dövizdeki mutedil seyir dolayısıyla sınırlı düzeyde kalan kur farkı dahil yüzde 38,5 büyüyerek 4 trilyon 216,7 milyar lira oldu. Böylece dövize dayalı iç borçlar ile dış borçların toplamından oluşan dövize dayalı borç stokunun bakiyesi ulusal para ile 5 trilyon 108,6 milyar lira, bunun toplam borç stokundaki payı da yaklaşık yüzde 56,7 oldu. Son dönemde önemli oranda rezerv biriktiren Merkez Bankası’nın kurları baskılamaya yönelik müdahale satışları için imkânı program öncesine göre oldukça artmış olsa da önümüzdeki günlerde beklenen faiz indirimleri sürecinde dövize talebin güçlü bir dalgaya dönüşmesi ve yeni kur şokları olasılığı nedeniyle, borç stokundaki hala yüksek borç dolarizasyonu, Hazine için ciddi bir kur riski anlamına geliyor.