Neden rezerv bulunduruyoruz?

IMF’nin 18.01.2002 tarihli ile Standby niyet mektubu ile belirlenmiş TCMB bilanço büyüklükleri para tabanı, net iç varlıklar ve net dış varlıklardan oluşan 3 temel başlık altında toplanmaktadır. O dönemdeki IMF disiplini “net dış varlıklardaki” artış miktarına eşdeğer bir “net iç varlıklar” ve bilanço genişlemesine izin verildiği bir süreçti. IMF’e olan borcumuz kapatılınca Standby çerçevesinde bilanço izleme süreci de kendi kendini fes etmiş oldu.

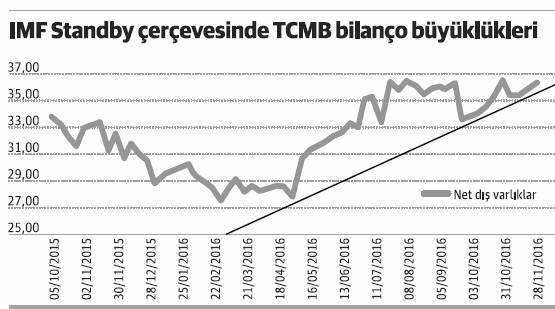

Net dış varlıklardaki artış Türkiye gibi dolarizasyonun çok yüksek olduğu ekonomilerde büyük önem kazanmaktadır. IMF’nin bakış açısındaki ne dış varlıklar kaleminin 2015 Ekimi ile 2016 Ekimi arasında geçen sürede kaydettiği gelişmeler bizlere uluslararası gelişmelere karşı elimizin ve kolumuzun bağlı olmadığını gösteriyor. Net döviz pozisyon fazlası, net dış varlıklar, net uluslararası rezervler, brüt döviz rezervleri derken çok geniş bir rezerv tanımına tabii oluyoruz.

Rezervler ekonomileri ne kadar korur?

Dalgalı kur sisteminde dengeyi sağlıyor olmamıza rağmen, döviz rezervinin ne öneminde ne de miktarında bir gerileme kaydedilmiştir. Özellikle, gelişmekte olan ülkeler şu üç hedefin çerçevesinde rezervlerine yön bulmayı denemişlerdir:

1. Ekonomilerini iç ve dış soklara karşı korumak,

2. Dıs borç ödemelerini gerçeklestirebilmek,

3. Uluslararası finans çevreleri ve piyasalarda ülkeye duyulan güvenin artırılması, amaçları ile artan miktarda döviz rezervi tutma eğiliminde olmuşlardır. Merkez Bankası’nın ana hedefi fiyat istikrarıdır. Fiyat istikrarının hassasiyet aksı “gıda fiyatlarındaki istikrar” ile “görece stabil bir kur” eksenini dikkate alıyor. Gıdada istikrar yükünün sihirli sözcükleri denetim ve koordinasyondur. Finansal istikrar ekonomik kurguların da güçlü olduğu bir para politikasını işaret ediyor. Sadece fiyat istikrarını sağlamış olmak, ekonomilerde uzun süreli ve sürdürülebilir bir büyüme için yeterli olamıyor. Bütçede GSYİH’nın %2’sine kadar esneyebilme opsiyonumuz bulunmaktadır. Merkez Bankası döviz piyasasına doğrudan müdahele edebileceği gibi, karşılıkları rahatlatarak, alacakları öteleyerek ve Hazine Eurobond’larını satın alarak ekonomideki büyümeyi finanse edebilir.