Nasıl yapmalı?

Nasıl yapmalı?

Kurun stabilize olması, yani dalga boyunun kısalması, öngörülebilirliğinin artması olmazsa olmaz koşul sayılabilir. Böylece enflasyonun nereye kadar yükselebileceği, doğallıkla TL faizlerin olası seyri, hatta kur-CDS bağlantısı nedeniyle CDS düşüşünün yansıttığı kadarıyla ülke ‘bileşik’ riski öngörülebilir, fiyatlama davranışındaki bozulma azaltılabilir. Kurun seviyesinden ziyade volatilitenin azalması ve öngörülebilirliğinin artması önemlidir. Mevcut durumda yeni bir başlangıç yapılabilir görünüyor. En azından sinyal değil ‘gürültü’ tabir edilebilecek aşırı değersizleşme bölmesi ortadan kalkmış gibi. Ancak bu sadece başlangıç çünkü kur-faiz-enflasyon ve borç yeniden yapılandırmaları/konkordato dalgası sarmalına götüren nedenler ‘dışsal’ değil, ‘içsel’ değişkenler. Elbette dışsal veya global bir değişken var: Fed’in ve yakında ECB’nin hem faiz artırımları hem de bilanço küçültmeleri. Ancak bu gelişmeler o kadar öngörülebilir gelişmelerdi ki neredeyse beş yıldır öngörülüyorlar. Öngörülüyorlar ama risk gerçekleşmeden kimse adım atmıyor. Oysa ki özel sektörün dünyadaki fon akımları yön değiştirip borçlanma maliyeti artınca neler olabildiğini artık öğrenmiş olması gerekiyordu.

Son 17 yılda iki defa ucuz ve bol dış borçlanma imkânı doğdu. İlki 2000 yılında başlayan Fed faiz indirimlerinin ve dünyadaki tasarruf bolluğunun yol açtığı dalga ki 2008’e kadar sürdü. İkincisi Lehman sonrası gelişmiş ekonomilerde sıfıra düşen faizlerin yol açtığı, gelişmekte olan piyasalara yeniden fon akımın başlamasıdır. Aradaki kısa kesinti dışında diyelim ki 16 sene boyunca döviz cinsi borçlanmak da gelişmekte olan ülke varlıklarını satmak/ortak bulmak da mümkün olabildi. Sermayesi kıt özel sektörler daha ucuza borçlanma fırsatı sunan döviz cinsi kredilere yöneldiler. Elbette borçlanılacaktı ama ne kadar, hangi para cinsinden ve hangi amaçla? Sonuçta diyelim ki dünyada döviz cinsi borçlanmanın ucuz ve kolay olduğu, gelişmekte olan ülke varlıklarına ilginin yüksek olduğu neredeyse 15 yıl geçti. Ne oldu?

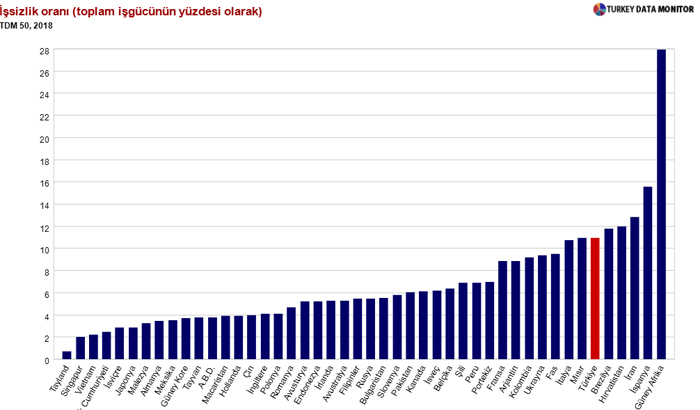

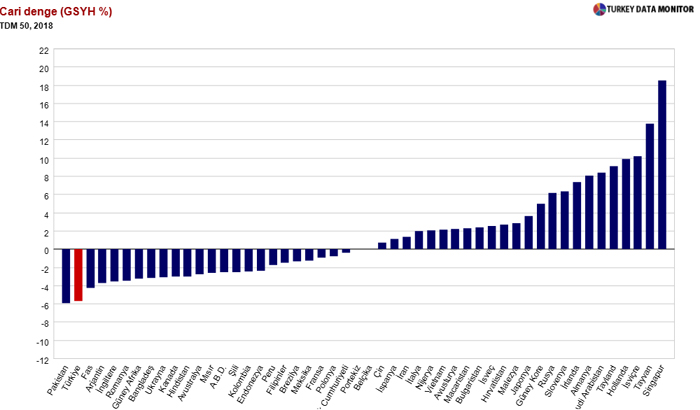

Oldukça yüksek bir işsizlik oranı söz konusu ki artacak. 2019’da Güney Afrika ve İspanya’dan sonra en yüksek üçüncü işsizlik oranı olabilir; halen de altıncı. Başka türlü de ölçülebilir, örneğin hipotez olarak kadınların işgücünü İtalya seviyesine çıkarırsınız –ki AB’de mukayese yapılabilecek ülke odur- ve işsizlik oranının başlangıçta kaça yükseleceğini bulursunuz. Elbette işgücüne katılım oranının artması sonradan kalkınmaya büyük katkı yapacaktır ama ilk elde öyle olmaz. Başka? Oldukça yüksek bir cari açık ki 1990’lardaki kamu açığıyla yaşamanın aynadaki aksidir; 2000’lerde kamu maliyesi düzelmiş ama bu sefer de dış açık artmıştır. Evet çoğu enerji açığıdır ama yine de açıktır. Daha önemlisi dış borç 457 milyar dolara yükselmiş, özel sektörün açık pozisyonu 215 milyar doları bulmuştur –ki bir kısmını netleştirmek gerekir kanısındayım; görünenden daha azdır. Satın alma gücü paritesine göre kişi başına GSYH 50 ülkelik bir panel ortalaması kadardır. Yani arttıysa neredeyse her gelişmekte olan ülkede artmıştır; büyüme dediğimiz şey son 15 yılda ancak gelişmekte olan ülkelerin ortalaması kadardır. Sefalet endeksi hiç de iyi görünmemektedir. Bu kadar borç, bu kadar dış ticaret açığı, bu kadar açık pozisyon taşıyarak ve zaman geçtikçe her alınan döviz borcunun birim miktarına oran olarak daha düşük hızda büyüyerek, diğer gelişmekte olan ülkelere göre yüksek bir ortalama enflasyon taşıyarak –şu an Arjantin, İran ve Mısır’dan sonra en yüksek dördüncü, düşük teknolojili ürünleri fiyat rekabetiyle ihraç ederek, iç talebi krediler yoluyla uyararak ancak ‘ortalama’ bir büyüme sağlanabilmiştir. Bu son konu esasen ayrıca değerlendirilmeye muhtaçtır. İç ve dış kredilere dayanarak, kabul edilebileceğin üzerinde borçlanarak gelinen noktada geleceğe devredecek yetişmiş insan gücü, beşerî sermaye, yenilenmiş sabit sermaye, teknolojik gelişme, ihracatta artan rekabet gücü söz konusu mudur? Değildir. Bu kadar borçlanmaya karşılık gelecekte ihracat gücünü artıracak bir üretim kapasitesi mi yaratılmıştır? Hayır. Bir daha bu kadar bol ve ucuz dış finansman sağlanabilecek midir? Mümkün değil. Olan olmuş, yaşanan yaşanmış, döngü kapanmıştır.

Demek ki bu iş böyle olmuyor. Yeni şeyleri uzun vadeli düşünmek ve yapmak lazım. Ancak her şeyi aniden bambaşka tarzda yapmak sadece modellerde olur; gerçekte olmaz. Kademeli olarak iş yapma zihniyetini değiştirmek, yatırım ve eğitim ufkunu ve amacını yenilemek, dövizle borçlanmanın bir daha aynı rahatlıkla mümkün olmayacağını –zaten olmaması gerektiğini- hızla kavramak, yeni şeyler söyleme ve yapma ihtiyacının kaçınılmaz biçimde (en azından) ekonomiye kendisini artık her gün hatırlattığını görmek gerekiyor. Bir “teknoloji hafızası” yaratmak elzem.