Mevduatının vadesini uzatan kazançlı çıktı

Mevduat faizi gerilemeye başlamıştı ve tüm göstergeler bu gerilemenin giderek belirginleşeceğine işaret ediyordu. Biz de 16 Temmuz’da bir yazı kaleme almış ve bu gerilemeye dikkat çektikten sonra “Düşüşün giderek hızlanması beklenmeli” diye eklemiştik.

Aynı yazımızda tasarruf sahibine bir önerimiz olmuştu. Bankalardaki vadeli hesapların üçte iki kadarının üç aya kadar vadeli olduğuna, bu hesapların da genellikle 32 gün vadeli tutulduğuna dikkat çekerek şöyle demiştik:

“Bugün açılacak bir hesap, 32 gün sonra vadesi dolduğunda çok muhtemeldir ki bugünkünden çok düşük bir faizle yenilenecek. Bugün için görünen o ki, iç siyasette olağanüstü gelişmeler yaşanmazsa, dış ilişkilerde çok büyük bir bozulma olmazsa faiz yıl sonuna kadar gerileyen bir eğri çizecek. 2020 ise meçhul! Dolayısıyla neredeyse her ay düşük faizle hesap yenilemek yerine bu dönemin görece yüksek faizinden vadeyi biraz uzatmak daha gerçekçi bir adım gibi görünüyor.”

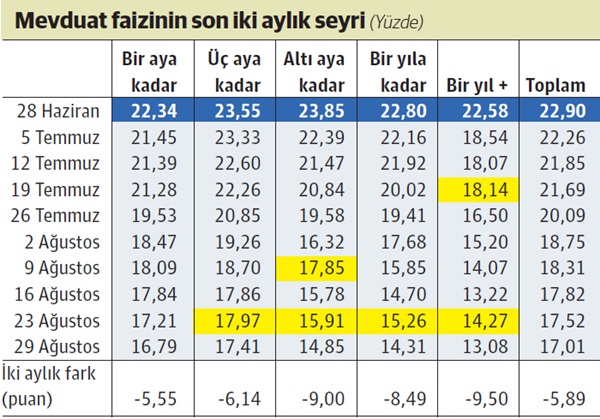

Faizde hızlı düşüş yaşanıyor Bugün 28 Haziran-29 Ağustos döneminde tüm bankacılık sistemindeki ortalama faize yer veriyoruz. Vadelere göre nasıl bir gerileme olmuş, bunu ortaya koyuyoruz.

Faiz, tüm vadeleri kapsayan toplam mevduat için 5.89 puan düştü. En çok mevduat bulunan üç aya kadar vadeli mevduattaki faiz düşüşü 6.14 puan düzeyinde.

Altı aya ve bir yıla kadar vadeliler ile bir yıl ve daha uzun vadelilerdeki faiz düşüşü çok daha yüksek, 8.5-9.5 puan dolayında.

Bir aya kadar vadeli mevduatın faizinde ise 5.55 puanlık düşüş oldu.

Her ne kadar bir ve üç aya kadar vadeli mevduatın faizindeki gerileme görece daha düşükse de bir buçuk-iki ay önce uzun vadeye geçenler yine de kazançlı.

Nasıl mı kazançlı, açıklayalım... Bir yatırımcı elindeki parasını 28 Haziran’da 32 gün vadeli olarak yüzde 23.55’ten yatırmış olsun. Bu yatırımcı 2 Ağustos’ta yüzde 19.26 faize razı olmak durumunda. 29 Ağustos’ta yüzde 17.41 olan 32 günlük mevduatın (üç aya kadar vadeli mevduat) faizi 6 eylül verileri açıklandığında görülecek ki çok daha aşağıda olacak. Bu vadede faiz her dönem biraz daha düşmeye devam edecek.

Oysa aynı yatırımcı parasını 28 Haziran’da yüzde 23.85’ten altı ay vadeli mevduata yatırmış olsaydı hiç olmazsa altı ay boyunca bu faizi garantileyecekti.

Tabii ki bu görüş her ay faizi alıp kullanmak durumunda olanlar için geçerli değil.

Şu söylenebilir elbette: “Türkiye’de koşullar her an değişebilir, faiz yükselebilir, o yüzden kısa vadede durmak iyidir.”

Böyle bir durumda ne yapılacağı belli, faiz birden çok yukarılara giderse vade bozulur. Ama ufukta öyle bir olasılık görünmüyor, tam tersine faizin daha da düşeceği bekleniyor.

Perşembeden sonraya bakın!

Merkez Bankası perşembe günü faizleri biraz daha düşürecek. Bizim tahminimiz düşüşün 3 puan dolayında olacağı yönünde, ama 4 puan bile gündeme gelebilir.

Yani Merkez Bankası faizi yüzde 16 dolayına düşürecek gibi. Şu durumda mevduat faizi daha da aşağı gidecek demektir.

Ama faizde 24 Ekim toplantısının çok daha fazla önemsenmesi gerektiğini geçenlerde yazdık. Bu tarihte belki de tek haneye inmiş olan eylül sonundaki yıllık TÜFE biliniyor olacak ve Merkez Bankası gözünü karartırsa faizi yüzde 11-12’ye çekerse asıl kıyamet o zaman kopacak.

Merkez Bankası faizinin bu düzeylere gerilediği bir ortamda 32 gün vadeli mevduat hangi faizle yenilenebilecek ve altı aya geçmeyenler ne kadar zarara uğrayacak dersiniz...

Oysa haziran sonunda tercih edilecek yüzde 23.85’lik faiz aralık sonuna kadar bu oranın garanti edilmesi anlamına gelecekti.

Tren kaçtı, vade değiştirmenin anlamı kalmadı!

Haziran sonu ya da temmuzun ilk bir-iki haftasında mevduatın vadesini uzatmak kazançlıydı. Ama artık tren kaçtı!

29 Ağustos’taki son duruma göre üç aya kadar vadeli mevduatın faizi ile altı aya kadar vadeli mevduatın faizi arasında göz ardı edilemeyecek bir fark oluştu.

Artık yüzde 14-15 faizle altı ay vadeli mevduat hesabı açmak çok isabetli bir tercih olmayabilir. Bu vadeye geçmek için geç kalındı. Bu geçişin faiz düşmeden yapılması gerekiyordu.

Hem altı aya yönelme var hem daha kısa vadeye

Mevduat faizinin düşeceğini görüp buna göre pozisyon alanlar hiç olmadı değil.

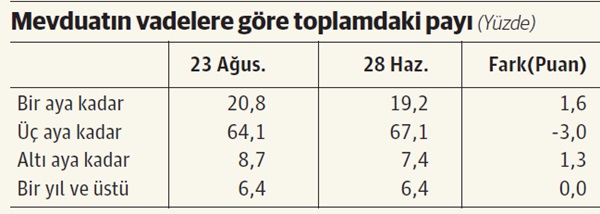

Mevduatın vadelere göre dağılımında en son 23 Ağustos verilerine sahibiz ve bu verilerin 28 Haziran’la kıyaslanması bize üç aya kadar vadeli, yani ağırlıkla 32 gün vadeli mevduattan çıkış olduğunu gösteriyor.

28 Haziran-23 Ağustos kıyaslamasına göre üç aya kadar vadeli mevduatın toplam vadeli mevduattaki payı 3 puan azaldı.

Üç aya kadar vadeliden en çok bir aya kadar vadeliye bir kayma oldu. Bu dönemde bir aya kadar vadeli mevduatın toplamdaki payı 1.6 puan arttı.

Altı aya kadar vadeli mevduatın payında ise 1.3 puanlık bir artış gerçekleşti.

Aslında bunlar çok küçük oynamalar. Vadeli mevduatın hala yüzde 64’ü üç aya kadar vadelide, yaklaşık yüzde 21’i de bir aya kadar vadelide.

Bir başka ifadeyle toplam vadeli mevduatın yüzde 85’inin vadesi üç aydan kısa. Üç aydan uzun vadeli mevduatın payı ise yalnızca yüzde 15.