Mevduat faizinde ‘narh’ kalktı, oranlar tırmanıyor

Mevduat faizinde görünürde tuhaf bir gelişme yaşıyoruz. Nedeni ne olursa olsun yıllık enflasyonun gerilediği, önümüzdeki dönemde daha da gerileyeceği ortadayken mevduat faizinde ters yönde bir hareket söz konusu.

Enflasyonun geride kalan döneme ait olduğu gerçeği ortada. Faizin ise normalde geride kalan enflasyonla değil, gelecekte yaşanması muhtemel enflasyonla ilişkilendirilmesi gerektiği açık. Ama biraz önce de vurguladık; en azından TÜ- FE’deki yıllıklandırılmış artış hızı giderek yavaşlayacak. Yıllık oranın niye gerileyeceğini kaç kez yazdık. Bu tümüyle matematik gerçeklik dolayısıyla ortaya çıkacak bir durum.

Peki öyleyse faizdeki artış önümüzdeki dönemde aylık enflasyonun görece yüksek beklendiğine mi işaret ediyor?

Doğrusu birkaç ay sonrası için kimsenin sağlıklı enflasyon tahmini yapabilecek durumu yok. Ekonomik koşulların her gün değiştiği ve enflasyonun da buna bağlı bir seyir izleyeceği ortada.

Öyleyse mevduat faizini yukarı iten etken ya da etkenler ne olabilir?

Baskı kalktı, böyle oldu

Herhangi bir ürünün fiyatını baskıyla belli bir düzeyde ancak bir süre tutabilirsiniz. Bunu sürekli kılmanız mümkün değildir. Gün gelir arz-talep dengesizliği o mal ya da hizmetin fiyatını patlatır. Zaten arz-talep dengesini kurabilmiş olsanız fiyatı baskı altında tutmaya gerek duymazsınız.

Enflasyonun düşük seyretmesi için bir dizi ürünün fiyatının baskı altına alındığını biliyoruz. Bu ürünlere “para” da eklenmişti. Mevduat ve kredi faizleri için adeta narh koyma yoluna gidildi, bankalar en azından bir dönem faizi düşük tutmak zorunda kaldı.

Faizi düşük bulan tasarruf sahibi dövize yönelmeye başladı. Bu, TL mevduatta sıkıntı demekti.

Diğer yandan bazı bankalar bir anlamda görevlendirme sonucu daha çok kredi kullandırmak durumunda kaldı.

Bu kredi için de para, yani mevduat gerekiyordu ve işte bu yüzden faiz üstündeki baskıya son vermek zorunlu hale geldi.

Sonuç ortada! Mevduat faizleri hızlı bir şekilde artmaya başladı.

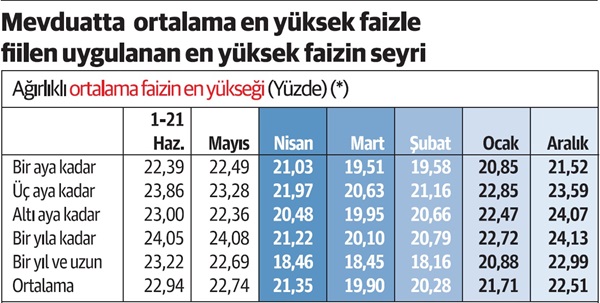

Yılın en yükseği Bankaların uyguladıkları faizin hangi düzeyde bulunduğunu bankalar tarafından Merkez Bankası’na iletilen oranlardan izliyoruz. Merkez Bankası bu oranları toplulaştırıyor ve tüm sistemin ortalama oranı olarak kullanıma sunuyor.

Merkez Bankası mevduat için temelde iki oran açıklıyor.

Bunlardan biri “tüm bankaların vadelere göre tüm mevduata uyguladıkları, tutarla ağırlıklandırılmış ortalama oran”.

Bu oranlar her hafta ilan ediliyor. Ama tablomuzda göreceksiniz; biz bu oranı aylık hale getirdik. Bu işlem için aylık ortalamayı ya da ay sonundaki düzeyi almadık, farklı bir işlem yaptık.

Haftalık oranlar içinde en yüksek olanı o ayın oranı olarak aldık. Şöyle bir yol izledik:

Örneğin mayıs ayında bir aya kadar vadelide en yüksek oran ikinci haftada oluşmuşsa o oranı, üç aya kadar vadelide en yüksek oran birinci haftada oluşmuşsa, o oranı esas aldık.

Böylece her ay için vade bazında en yüksek oranları izleme şansı bulduk. Ama bir kez daha vurgulayalım; örneğin 1-21 Haziran arasında bir aya kadar vadelide oluşan yüzde 22.39, “ortalama bazda en yüksek oranı” gösteriyor. Yani bu oranın üstünde de faiz vardır, altında da. Ama tüm bankalar ortalamasında mevduat tutarıyla ağırlıklandırılmış ortalamada en yüksek oran bu olmuştur.

İşte bu şekilde oluşturduğumuz tablo ilk üç ayda gerileme eğilimi içinde olan faizin daha sonra artmaya başladığını ortaya koyuyor. Faiz, haziran ayının ilk üç haftalık döneminde bu yılın en yüksek düzeyine çıkmış durumda.

Görünen faizdeki artışın devam edeceği. Hele hele seçim sonrasının zamları bu aydan itibaren yüklü bir enflasyonla karşı karşıya kalınacağı algısını iyice pekiştirdi. Para daha bir kıymetli hale geldi.

Bir kez daha soralım, bu faizler kimlere uygulanıyor?

Tablomuz iki bölümden oluşuyor. İlk bölümde ortalama faizin en yükseğini 21 Haziran’a kadar olan dönem için aktarıyoruz.

Bir de henüz nisan ayına kadar açıklanmış “fiilen uygulanan en yüksek faiz” var.

Belki bir banka, belki bir tek müşterisine uyguluyor, bilemeyiz. Ama daha önce de aktardığımız gibi ağırlıklı ortalama faizin çok çok üstünde oranlar söz konusu.

Örneğin bir yıl vadeli mevduata yüzde 31 faiz veren banka var. Fiilen uygulanan en yüksek faizin yüzde 31 olduğu nisan ayında ağırlıklı ortalama en yüksek faiz yalnızca yüzde 18.46 düzeyindeydi. Farka bakar mısınız, tam 12.54 puan!

Peşinen bir kez daha vurgulayalım. Bu bankaların isimlerini bilme şansımız yok. Zaten Merkez Bankası bu bankaların isimlerini açıklamıyor.

Ama soru ortada duruyor:

“Böylesine yüksek faiz kime ya da kimlere ve hangi gerekçeyle uygulanıyor?”