Mevduat faizi bu haliyle bile zarar ettiriyor

Yıllardır tartıştığımız bir konu var; faiz ve döviz kurunun düzeyi. Faizin ve kurun yüksek olduğu görüşünden hareketle bu değerlerin daha makul düzeylere çekilmesi gerektiğini dile getiriyoruz.

Aslında makul düzeyin ne olduğunu tam olarak ortaya koyma şansımız da yok, hele faizde...

Enflasyon kadar faizden söz ediyorsak, faizi daha da artırmamız gerekiyor, çünkü son yılların verileri gösteriyor ki faiz enflasyonun altında seyrediyor.

Yok eğer faizi daha da düşürelim, diyorsak bu durumda da bankalardan yoğun bir mevduat çekilişiyle karşı karşı kalacağız ki herhalde bunu da kimse istemez ve göze alamaz.

"Faizi birden indirelim, böylece enfl asyon da hızla geri gelir" diye yaklaşıyorsak, enflasyondaki bu geri çekilmenin en fazla bir iki ayda gerçekleşmesi gerekir, yoksa mevduattan kaçış yine önlenemez.

Döviz kurunda ise "makul" düzeyi kestirmek daha kolay. Merkez Bankası'nın reel efektif döviz kuru endeksine bakarak Türk Lirası'nın çeşitli paralardan oluşan sepet karşısında reel olarak ne kadar değersiz olduğunu söyleyebiliyoruz. 2003 yılı baz alınarak hesaplanan bu endeks, bize Türk parasının haziran itibarıyla en değersiz konumda olduğunu gösteriyor. Dolayısıyla Türk parasının değerini artırmalı, yani döviz kurlarını aşağı çekmeliyiz. Bunda tereddüt yok da ama bu "Hadi" deyince olmuyor. Zaten olabilse, TL böylesine değersiz hale gelene kadar adım atardık.

Kredi faizini aşağı çekelim ama...

Dönelim yine faize... Faizi aşağı çekelim, ama nasıl? Belki daha da önemlisi hangi faizi aşağı çekmekten söz ediyoruz. Yalnızca kredi faizini mi, bu mümkün mü?

Faiz, bileşik kaplar teorisini hatırlatıyor. Ne kredi faizini mevduat faizinden ayrı düşünmek mümkün, ne Hazine'nin ya da özel sektörün menkul kıymet çıkarmak suretiyle gerçekleştirdiği borçlanmadaki faizi.

Bir para yüzde 10 maliyetle elde edilmişse, yani mevduat faizi bu düzeydeyse, banka zorunlu karşılık ayırdığı için bu paranın tümünü krediye dönüştüremiyorsa ve üstüne kar da koyacaksa basit olarak söyleyelim kredi faizi mevduat faizinin en az birkaç puan üstünde olacaktır.

Şimdi biz eğer kredi faizini aşağı çekmeyi öngörmekteysek, hiç yolu yok mevduat faizini de düşüreceğiz.

Peki mevduat sahibi vatandaşlar bu durumda paralarını bankada tutmaya devam etmezlerse kredi için yüksek faizle de olsa para bulma şansımızı yitirmeyecek miyiz?

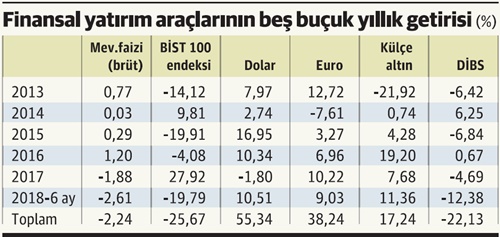

100 lira ne oldu?

Altı tasarruf sahibi, 2012 sonunda her birinin 100 lirası var ve bu altı kişi farklı tasarruf araçlarını tercih ediyor.

Bir tasarruf sahibi mevduattan şaşmıyor. "Faiz düşük sayılır, bak zarar edersin" uyarılarına kulak tıkıyor, "Ben işimi sağlama bağlarım, az kazanırım ama garanti olur" diye yaklaşıyor. Bu yılın haziran sonuna gelindiğinde 2012 sonunda 100 lira olan parası TÜFE artışından arındırıldıktan sonra reel olarak 97.76 liraya inmiş. Kaldı ki mevduat faizinden stopaj da ödemiş, 97.76 lira brüt. Yani beş buçuk yılda 2.24 lira değil, daha fazla zarara uğramış.

100 lirasıyla devlet iç borçlanma senedi alan tasarruf sahibinin elinde haziran sonunda 77.87 lira kalmış. Reel olarak 22.13 lira zararı var. Kamu kağıdı alan bu vatandaşın zararı büyük ölçüde faiz artışından kaynaklanmış. İskontolu satılan bu kağıtlarda faiz artışı, bu menkul kıymetlerin fiyatının düşmesi anlamına geldiği için bu yıl ilk altı yüzde 12'yi aşan bir zarar ortaya çıkmış.

Hisse senedini tercih eden fena zarar etmiş, 100 lira reel anlamda 74.33 liraya gerilemiş. Zarar tam 25.67 lira.

Parasını altın ve döviz alarak değerlendirmeyi tercih edenler ise enflasyonun çok çok üstünde getiri elde etmişler. Altın alanların 100 lirası reel olarak 117.24 liraya, euro alanların 100 lirası 138.24 liraya, dolar alanların 100 lirası ise 155.34 liraya çıkmış.

Bu tablonun söylediği...

Oluşan bu tablonun neler söylediğine gelin madde madde bakalım:

● Her zaman "Dövizle oynayanın eli yanar" gibi açıklamalar duyuyoruz, ama TL'yi tercih edenin eli yanıyor. Döviz tasarruf edenler geceleri rahat uyuyor.

● TL'yi tercih edenin ve mevduattan şaşmayanın reel getiri elde etmesi mucize gibi...

● Ekonomide gidişat çok dalgalıysa ve tahvil bono faizleri yükseliyorsa iç borçlanma senetlerinde vade bitiminden önce satış yapmak zararı cebe koymak demek.

● Hisse senedi piyasası çok sert dalgalanmalar karşısında panik olmamayı gerektiriyor.

Verilerin kaynağı

Hani kamuoyu araştırma şirketleri yaptıkları bir araştırmanın sonuçlarını açıklamadan önce bu çalışmayla ilgili detayları paylaşırlar ya, kaç kişiyle görüşüldü, araştırma ne zaman yapıldı, gibi... Biz de son yılların hiç bitmeyen tartışma konusu faiz ve diğer finansal araçların değişim oranlarının seyriyle birlikte bu verilerin hangi kurum tarafından nasıl derlendiğini aktaralım.

Verilerin kaynağı Türkiye İstatistik Kurumu. TÜİK, finansal yatırım araçlarının getiri oranlarını hem nominal olarak, hem de Yİ-ÜFE ve TÜFE değişiminden arındırarak reel olarak açıklıyor. İşte biz de 2013-2017 dönemini kapsayan beş yılın ve bu yılın ilk yarısının TÜFE'ye göre hesaplanmış reel getiri oranlarını bir tabloda topluca aktarmış olduk.