Merkez’in faiz acelesi neden?

Diyorlar ki, cari işlemler açığı çok azaldı…

Evet, geçen yıl eylül ayında yıllık cari açık -46,9 milyar dolardı. Şimdi (eylül 2024) cari açık -9,7 milyar dolar.

Cari açık tam olarak 37,3 milyar dolar iyileşti.

Gelin arka planına bakalım.

Cari açık yapısal bir iyileşme mi yaşadı. Hayır.

Eylül itibari ile geçen yıl altın ithalatı 30,2 milyar dolardı. Şimdi 12,2 milyar dolar… Yani altın ithalatındaki iyileşme 18,0 milyar dolar. (kota uygulaması sonucu)

Yine geçen yıl 59,5 milyar dolar enerji ithalat faturası vardı. Şimdi 47,8 milyar dolar. Yani enerji ithalatındaki iyileşme 11,7 milyar dolar. (Tüketim ve fiyat düşüşü)

Kısaca cari açıkta yaşanan 37,2 milyar dolarlık iyileşmenin 29,8 milyar doları altın ve enerjiden. Bu kalemler ekonomik aktiviteye dayalı iyileşmeler değil.

Hatta, Mayıs 2023’de 55,6 milyar dolar olan cari açığın 9,7 milyar dolara düşmesinde de 17,2 milyar dolar altın ve 24,2 milyar dolar da enerji faturasının iyileşmesinin payı var. Cari açığın 55,6 milyar dolardan 9,7 milyar dolara düşmesinde yapısal iyileşme sadece 4,5 milyar dolar.

Dış ticaret verilerinde de benzer durum var: Eylül 2023’de dış açık 114,0 milyar dolardı. Şimdi 77,8 milyar dolar. Dış ticarette yaşanan 36,2 milyar dolarlık iyileşmenin de 26,3 milyar doları altın ve enerjiden geliyor. Öyle yapısal bir iyileşme yok.

Cari dengede iki temel hedef vardır: Yatırım malı ithalatının artması ve tüketim malı ithalatının ise azalması. Oysa olan tam tersi…

Yatırım malı ithalatı bu yılın şubat ayında 53,6 milyar dolardan ekim ayında 51,7 milyar dolara geriliyor. Ve tüketim malı ithalatı da 48,9 milyar dolardan 52,6 milyar dolara yükseliyor. Yakın tarihte ilk kez tüketim malı ithalatı yatırım malı ithalatının üzerine çıkıyor.

Unutmayalım ki, dezenflasyon sürecinde henüz dış açık üzerinde istenen yapısal iyileşmeye gelmedik. Dış tüketim talebi hala çok yüksek ve rekorlar kırmaya devam ediyor.

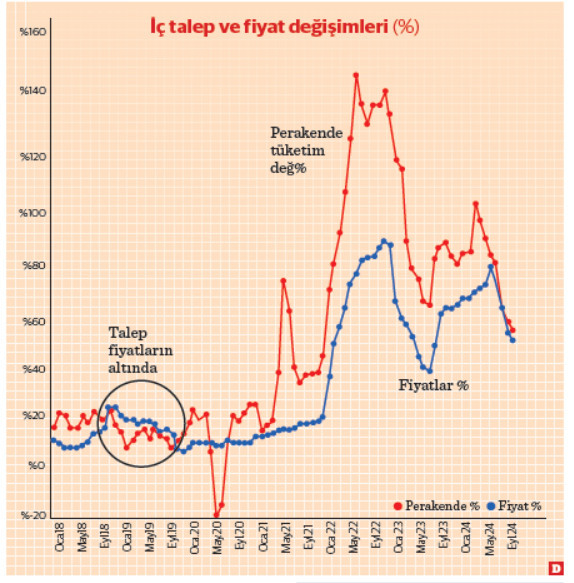

Peki, ya iç talep?

Gelin bunu 2018-19 kemer sıkma döneminden izleyelim.

2018 Ağustos ayında fiyat artışları %17,9 iken iç talep artışı %20,7 ila daha üstteydi. Sonrasında iç talep hep enflasyonun altında tutuldu ve enflasyonda kontrol sağlanmış oldu.

Şimdi öyle mi? Hayır…

İç talep ile fiyat farkı bir dönemler yarı yarıya açıktı. Şimdilerde bu fark nerede ise kapanıyor ama henüz iç talep gereken seviyeye düşmedi. Hala talep artışı fiyat artışının üzerinde ve muhtemelen bu durum birkaç ay daha sürecektir.

Burada şunu unutmayalım: Enflasyonun düşmesi için talebin fiyatların gerisinde olması gerekiyor. Yani 2019 yılında 12 ay talep fiyatların gerisindeydi ve enflasyon öyle düştü. Oysa şimdi daha iç talep fiyatların gerisine bile düşmeden faiz indirim sinyalleri veriyoruz.

Net olarak söyleyeyim: Talep düşmeden faiz düşerse Arjantin yoluna gireriz.

Acaba Merkez neden bunu takip etmiyor veya neden acele edici sinyaller veriyor?

Enflasyonda katılık

Mart ayında dolar kuru 33,2 liraydı ve şimdi 34,2 lira.

Dolar kurunda 8 aylık artış sadece yüzde 3,0.

Mart ayından bu yana 7 ayda yurtdışı maliyet artışı %10,1 (Yurtdışı ÜFE)

Yurtiçi üretici fiyatları da mart ayından bu yana 7 ayda %14,0 arttı. (Yurtiçi ÜFE)

Ama mart-ekim dönemi 7 ayda rafta fiyatlar yüzde 21,5 artış gösterdi. (TÜFE)

Dikkat ederseniz ÜFE artışlarının oldukça üzerinde bir TÜFE artışına sahibiz. Sizce böyle bir atmosferde faiz indirimi enflasyona nasıl bir katkı sunar?

Tüketimin negatif bölgeye (fiyat artışının gerisine) düşmediği bir dönemde TÜFE artışının ÜFE artışlarının üzerinde seyrettiği ortamda faiz indirimi acelesi nedendir?

Faizler inanmıyor…

Şu anda 2 yıllık tahvil faizi yüzde 40,5’de ama 5 yıllık faiz yüzde 33,3’de… Bu demektir ki, piyasalar henüz enflasyonun düşeceğine kanaat getirmiş değil. Hatta 2024 yılının 5 yıllık tahvil faiz ortalamasının bile yüzde 32,0’lerde seyrettiğine bakarsak durum hayli zor.

Bugün 100 liranız varsa bu para tahvilde 3 yıl sonra 235 liraya ulaşacak. Oysa MB’nin mevcut enflasyon görüsüne göre paranız anca 150 liraya çıkacak.

Piyasaya göre kazancınız %135 iken enflasyona göre artış sadece %50…

Piyasa enflasyonun düşeceğine inanmadığı gibi yüzde 30 seviyelerinde bir katılık öngörüyor.

Neden bu acele?

Şimdi gelelim sonuç bölümüne.

Merkez Bankası neden Aralık ayında faiz indirim sinyali vermiş olabilir?

Kasım ayı sonunda enflasyon düşük gelirse indirime kapı aralanacakmış. Acaba tek bir veri ile faiz kararı verilmesi doğru mu olacak? Elbette hayır…

O zaman geriye iki seçenek kalıyor: Enflasyonu kontrol altına almak için bugüne kadar devreye girmeyen ‘Maliye Politikası’ gibi tamamlayıcı adımlar mı atılacak?

Bence hayır…

Çünkü bu yönde Bakan Şimşek tarafından getirilen nerede ise tüm önlemler Meclise gelemeden engellendi.

O zaman nedir bu acele?

Sabır mı taştı; ya da ufukta seçim mi gözüktü?

Açıkçası bilemediğimiz tek madde burası… Çünkü kararların ekonomik gerekçelerin dışına taşmaya başladığı anlaşılıyor. Tıpkı 2021 ortalarında yaşadıklarımız gibi… Hazır olun.