Merkez Bankası neden sürpriz yaptı?

Para Politikası Kurulu (PPK) toplantısı sonrasında açıklanan bilanço verileri, TCMB’nin faizleri sabit tutması yönündeki piyasa beklentilerine karşın neden faiz artırdığını anlamak açısından önemli sinyaller veriyor. TCMB’nin birinci önceliği şu anda döviz rezervlerindeki düşüşü tersine çevirmek olmakla birlikte, güçlü iç talep görünümü de faizlerin bir süre daha yüksek seviyelerde tutulmasına olanak sağlıyor.

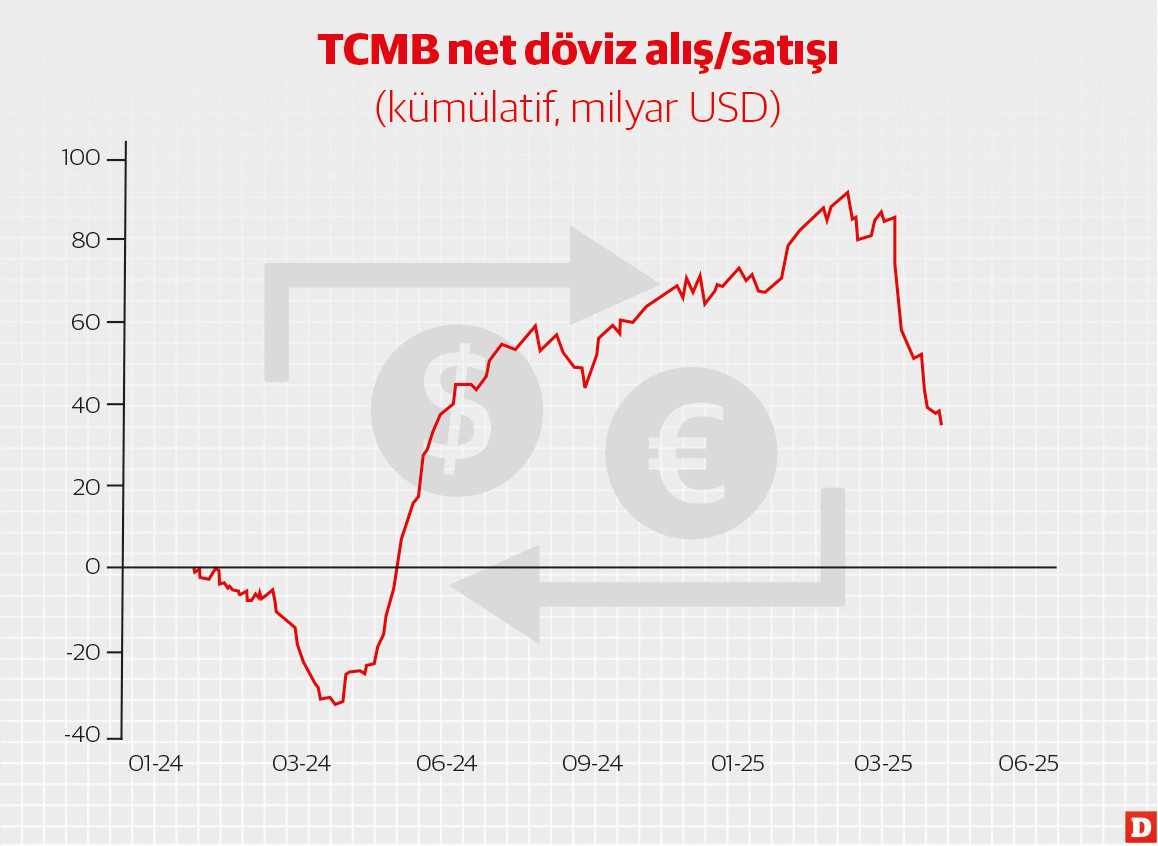

Döviz satışı PPK öncesi hızlanmış

TCMB’nin piyasayla gerçekleştirdiği döviz işlem tutarları, kurumun açıkladığı çeşitli verilerin bir araya getirilmesiyle tahmin edilebiliyor. Bu tahminin temel yöntemi, rezerv değişimine yol açan bilinen kalemleri dışarıda bırakıp kalan farkı döviz işlemleri olarak değerlendirmeye dayanıyor. Bu yöntemle işlemler, günlük bazda dahi izlenebiliyor.

TCMB’nin dış varlıklarındaki değişim, başta swap işlemleri toplamı, kamu döviz mevduatı, bankaların zorunlu karşılık döviz mevduatları gibi kalemlerden etkileniyor. Ayrıca, altın rezervlerinde altın fiyatlarındaki günlük değişimlerden kaynaklanan etkiler de söz konusu. Bu kalemlerin dışında kalan dış varlık değişimi ise büyük ölçüde TCMB’nin piyasa ile yaptığı döviz işlemlerini yansıtıyor.

O zaman gelin, 18 Nisan haftasındaki rezerv değişimlerini inceleyelim. TCMB’nin en son açıklanan analitik bilançosuna baktığımızda, dış varlıkların 18 Nisan haftasında 0.6 milyar dolar azaldığı görülüyor.

Bankaların TCMB nezdinde zorunlu karşılık ve teminat depo kapsamında tuttukları dövizlerin 0.6 milyar dolar azalması, brüt rezervini olumsuz etkiledi. Yurtiçi bankalarla yapılan swap hacmi ise aynı hafta 0.1 milyar dolar artarak net rezervi sınırlı ölçüde olumlu etkiledi. Aynı dönemde altın fiyatlarındaki yükselişin net rezervlere 2.2 milyar dolarlık pozitif katkı sağladığı tahmin ediliyor. Kamunun döviz mevduatı ise incelenen haftada, döviz cinsi tahvil ihracı nedeniyle 1.7 milyar dolar arttı.

Satışın en yoğun günü 16 Nisan

Tüm bu kalemlerin toplam etkisi, brüt rezervi 3.4 milyar dolar artırıcı yönde etki yaptı. Bu değişimlerin dışında kalan kalemler üzerinden yapılan hesaplama, TCMB’nin aynı hafta içerisinde piyasa ile yaklaşık 4.1 milyar dolarlık döviz satışı gerçekleştirdiğini gösteriyor. Böylece TCMB, üst üste beş haftadır döviz satışı yapmış ve bu dönemdeki toplam satış tutarı 49.5 milyar dolara ulaştı. Geçtiğimiz haftaya ilişkin döviz işlemlerinde dikkat çeken bir diğer ayrıntı ise, satışların en yoğun olduğu günün 16 Nisan olması. Bu tarihte gerçekleşen yaklaşık 3.5 milyar dolarlık satış, valör farkı nedeniyle 17 Nisan tarihli bilançoya yansıdı. PPK toplantısının hemen öncesinde yapılan bu yüklü döviz satışı, TCMB’nin sürpriz faiz artış kararında etkili olmuş olabilir.

Talep ilk çeyrekte güçlü

Talep tarafında, iç talebin güçlü seyrettiği ve üretimin potansiyelin üzerine çıkmış olabileceğine dair değerlendirmemi 19 Mart tarihli yazımda paylaşmıştım. (Bkz. “Güçlü talep görünümü, yavaşlama söylemini zorluyor”) TCMB de geçtiğimiz haftaki PPK toplantı özetinde, “Öncü veriler yurt içi talebin ilk çeyrekte ivme kaybetmekle birlikte öngörülenin üzerinde seyrettiğini ve enflasyonu düşürücü etkisinin azaldığını ima etmektedir” diyerek bu görüşü destekledi.

Son açıklanan hizmet üretim ve perakende satış endekslerinin ocak – şubat ortalamaları, bir önceki çeyreğin sırasıyla yüzde 2.9 ve yüzde 3.7 üzerinde. Nisan ayına ilişkin kredi kartı harcamaları da henüz belirgin bir yavaşlama sinyali vermiyor. Bu güçlü iç talep görünümü, TCMB’nin politika faizini daha uzun süre yüksek seviyelerde tutmasına imkân tanıyor.

Döviz satılmazsa faiz yüksek kalacak

TCMB, PPK sonrasında sınırlı miktarda yüzde 46 faizle bankaları fonlamaya başlamış olmakla birlikte, henüz piyasadaki tüm TL likidite ihtiyacını bu yolla karşılamıyor. PPK’dan sonraki ilk gün yüzde 46 faizle 100 milyar TL olarak açtığı 1 hafta vadeli repo ihalesini, ikinci gün 50 milyar TL’ye, üçüncü gün ise 10 milyar TL’ye düşürüldü. Bu nedenle kısa vadeli faizler PPK sonrasında yüzde 49’a kadar yükselmiş ve faiz koridorunun üst bandında oluştu.

TCMB’nin fonlamayı sınırlı tutmasının temel nedeni piyasayı döviz satışına teşvik etmek gibi gözüküyor. Piyasa, TCMB’ye döviz sattığında karşılığında TL likiditesi elde edeceğinden, bu durumda bankalararası piyasadaki kısa vadeli faizler yüzde 46 seviyesine gerileyebilir. TCMB döviz alışına başlayamazsa, TL likiditesi sıkışık seyredeceğinden faiz oranları yüzde 49 seviyesinde kalmayı sürdürecektir. Bu durumun, döviz piyasası açısından bir tür ‘otomatik stabilizatör’ işlevi göreceği anlaşılmaktadır.