Merkez Bankası bu sene de mi çok zarar ediyor?

Son dönemde TCMB’nin tekrar yüksek miktarda zarar etmeye başladığı, bunun da parasal genişlemeye yol açarak enflasyonu olumsuz etkilediği yönünde yorumlar yapılıyor. Ama işin aslı öyle değil.

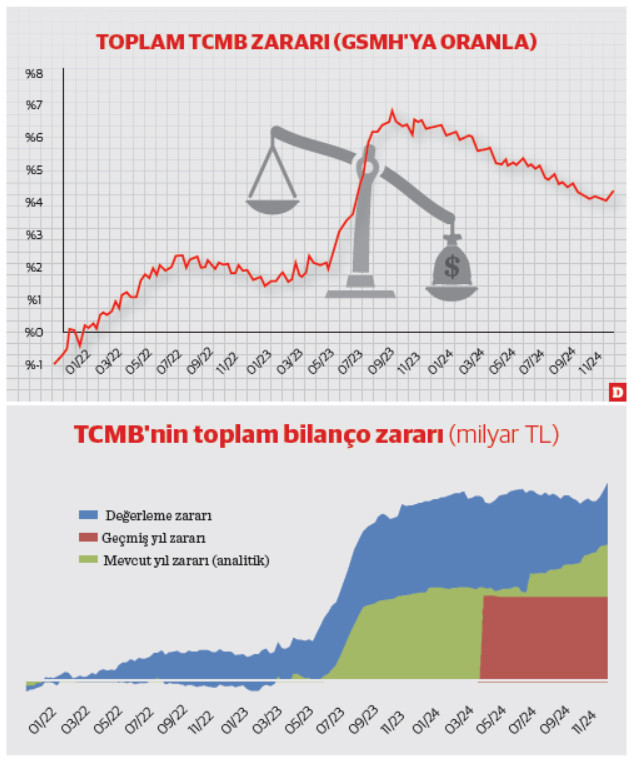

TCMB yıllık kâr veya zararını resmi olarak yılda bir kez, yıllık genel kurul sonrası yayımladığı faaliyet raporunda açıklıyor. Bununla birlikte, TCMB’nin haftalık vaziyet bilançosu ve günlük analitik bilançosu üzerinden yıl içindeki kâr/zarar gelişimini takip edebilmek mümkün. Analitik bilançoda “diğer kalemler” hesabı, bu konuda önemli bir gösterge. Örneğin, 2023 yılı sonunda bu hesapta yer alan 899.4 milyar TL fazla ile daha sonra açıklanan 885.8 milyar TL’lik zarar, büyük ölçüde örtüşüyor.

Haftalık vaziyet bilançosunda ise, diğer TL aktifler ve pasifler arasındaki fark da büyük ölçüde kâr/zarar hesaplarından oluşmaktadır ve geçen sene sonunda 945 milyar TL’lik zarara işaret ediyor. Ayrıca, haftalık bilançoda geçmiş yıl zararı olarak 809 milyar TL ayrı bir hesapta takip edilirken, bu sene oluşan zarar olarak 537 milyar TL gözüküyor. Öte yandan, analitik bilançodaki ilgili kalem, geçmiş yıl ve cari yıl zararlarının toplamını yansıtır. Bu analizde, analitik bilançodan türetilen göstergeyi, geçmiş yıl zararını ayrıştırarak kullandım.

Sadece bu yıl oluşan zarara odaklanırsak, mayıs ortalarında 50 milyar TL civarında gözüken zarar, ağustos sonunda 300 milyar TL, kasım ayında da 500 milyar TL seviyelerine çıkarak, belirgin bir artış gösterdi. Bu da TCMB’nin zararının hızla arttığı ve buradan çıkan likiditenin enflasyonu arttıran unsurlardan biri olduğu yorumlarını beraberinde getirdi. Ancak değerleme hesabındaki değişimleri de dikkate aldığımızda, işin aslının öyle olmadığı anlaşılıyor.

Değerleme hesabını değerlendirmeye alınca

TCMB yıllık faaliyet raporunda, “Türk parasının yabancı paralar karşısındaki değerinin ve uluslararası piyasalarda altın fiyatlarının değişmesi nedeniyle TCMB’nin aktifindeki ve pasifindeki dövizlerin, efektiflerin ve yabancı para cinsinden diğer varlık ve yükümlülükler ile altınların değerlemesi sonucu oluşan aleyhte ve lehte değerleme farklarının” bu kalemde takip edildiğini söylüyor. Yani, TCMB’nin döviz ve altın pozisyonu kaynaklı kâr/ zararı, eğer bu varlıklar üzerinde henüz işlem gerçekleşmediyse, buraya yazılıyor.

2021 sonunda 54 milyar TL kâr gösteren değerleme hesabı, TCMB’nin döviz pozisyonunun negatife dönmesiyle 2022 sonunda 329 milyar TL, 2023 sonunda ise 816 milyar TL zarara dönüştü. Grafiklerden de görülebileceği üzere, bu yıl değerleme hesabı gerilerken zarar hesabının artış gösterdiği görülmektedir. Bu durum, TCMB’nin swap işlemlerini kademeli olarak kapatmasıyla, daha önce değerleme hesabında izlenen zararların kâr/zarar hesabına aktarılmasından kaynaklanıyor olabilir. Ayrıca, yabancı merkez bankalarıyla yapılan uzun vadeli swapların yenilenmiş olması da bu tabloyu etkileyebilir.

TCMB bilançosundaki gelişmeleri daha doğru analiz edebilmek için kâr/zarar (geçmiş yıl ve cari yıl toplamı) ile değerleme hesabının toplamını izlemek faydalı olacaktır. Bu toplam, 2021 sonunda 91 milyar TL fazla iken, 2022 sonunda 288 milyar TL, 2023 sonunda ise 1,711 milyar TL zarara işaret etti.

Bu yıl boyunca dalgalanmalar olsa da, 25 Ekim itibarıyla toplam zarar 1,709 milyar TL ile büyük ölçüde yatay seyretti. Ancak bu dönemde değerleme zararı 338 milyar TL azalırken, zarar hesabı benzer büyüklükte arttı. Son haftalarda ise toplam zararda bir miktar artış gözleniyor. 25 Ekim–15 Kasım arasında, değerleme hesabı 102 milyar TL artarken, zarar hesabı da 72 milyar TL arttı. Bu durum, TCMB’nin piyasadan döviz alımları sonucunda TL likidite fazlasının artması ve bu fazlayı çekmek için depo işlemlerine ödenen faizle ilgili olabilir. Ayrıca, altın fiyatlarının son aylarda hızlı artmasının etkisiyle, altın cinsinden KKM’ye kur farkı ödemeleri yapılmış olabilir.

Parasal genişleme ve ekonomik etkiler

TCMB’nin bu zararı, parasal genişleme anlamına geldiği, bütçe açığını olduğundan düşük gösterdiği ve hatta borç stokunun bir parçası olarak değerlendirilmesi gerektiğini düşünüyorum. Geçen yıl bu durum, finansal koşulları gevşetmiş, büyümeyi desteklemiş ve enflasyon üzerinde talep baskısı yarattı. Ancak bu yıl benzer bir etki gözlenmiyor. Hatta, GSYH’ye oranla toplam zarar stoku geçen yıl %7’ye kadar yükselmişken, son dönemde %4 civarına geriledi. Bu durum, geçen yılın aşırı genişletici etkisinin ardından bu yıl etkinin reel anlamda bir miktar daraltıcı yönde olduğunu bile düşündürüyor.