Matrah ve vergi artırımı

6736 sayılı “Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun” 19 Ağustos 2016 tarihli Resmi Gazete’de yayımlanarak yürürlüğe girdi. Bu yazımızda anılan yasanın 5. maddesinde yer alan “Matrah ve Vergi Artırımı” düzenlemeleri özetlenecektir.

Anılan yasa maddesinde mükelleflerin 2011, 2012, 2013, 2014 ve 2015 yıllarında (yıllarına ilişkin) beyan ettikleri;

• Gelir vergisi,

• Kurumlar vergisi,

• Gelir ve kurumlar stopaj vergisi,

• Katma değer vergisi, matrahlarını/vergilerini 2016 yılı Ekim ayının sonuna kadar kanunda öngörülen oranlarda artırmaları ve belli bir oranda vergi ödemeleri koşuluna bağlı olarak bu vergi türlerinden inceleme ve tarhiyata muhatap olmamaları yönünde düzenleme yapılmıştır.

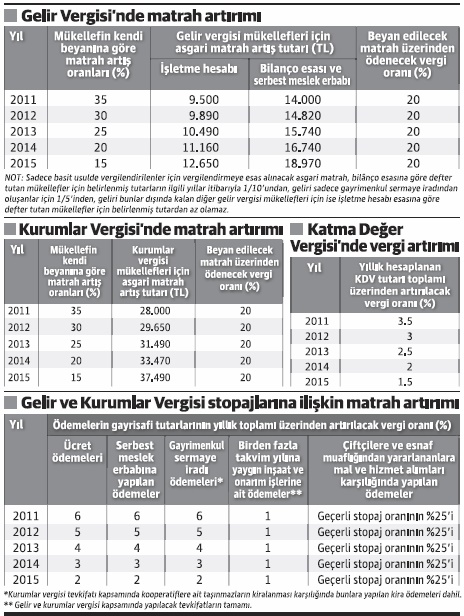

Gelir ve kurumlar vergisinde matrah artırımı

Gelir ve kurumlar vergisi mükellefleri vermiş oldukları yıllık beyannamelerinde (ihtirazi kayıtla verilenler dâhil) vergiye esas alınan matrahlarını, 2011 takvim yılı için %35, 2012 takvim yılı için %30, 2013 takvim yılı için %25, 2014 takvim yılı için %20, 2015 takvim yılı için %15 oranından az olmamak üzere artıracaklardır. Artırımda bulunmak istedikleri yıl ile ilgili olarak vermiş oldukları gelir vergisi veya kurumlar vergisi beyannamelerinde, zarar beyan edilmiş olması veya indirim ve istisnalar nedeniyle matrah oluşmaması ya da hiç beyanname verilmemiş olması durumunda vergilendirmeye esas alınacak matrah her yıl için kanun maddesinde belirtilen (aşağıdaki özet tablolarda belirtilen) tutarlar esas alınarak artırılacak, keza ilgili yılda beyan edilen matrahlar üzerinden yukarıdaki orana göre belirlenen tutarlar, bu asgari matrah tutarlarının altında kalıyorsa, matrah asgari tutar kadar attırılacaktır. (İşe başlama ve işi bırakma gibi nedenlerle kıst dönemde faaliyette bulunmuş mükellefler hakkında ilgili yıllar için belirlenen asgari matrahlar, faaliyette bulunulan ay sayısı (ay kesirleri tam ay olarak) dikkate alınarak hesaplanacaktır.)

Artırılan matrah tutarları üzerinden %20 oranında vergi hesaplanıp ödenecektir. Ancak, mükelleflerin artırımda bulunmak istedikleri yıla ait yıllık beyannamelerini kanuni sürelerinde vermiş, bu vergi türlerinden tahakkuk eden vergilerini süresinde ödemiş ve bu vergi türleri için bu kanunun “kesinleşmiş” ve/veya “kesinleşmemiş” veya “dava safh asında bulunan” alacakların yapılandırılması hükümlerinden yararlanmamış olmaları şartıyla, artırılan matrahlar üzerinden %15 oranında vergi ödenecektir. İstisna, indirim ve mahsuplar nedeniyle bu beyannameler üzerinden ödenmesi gereken verginin bulunmaması hâlinde de bu hüküm uygulanacaktır.

Artırımlar üzerine hesaplanacak vergiler 2016 yılı Kasım ayından başlamak üzere, ikişer aylık dönemler halinde 6, 9, 12 veya 18 taksitte ödenebilecektir. İstenirse ilk taksit döneminde verginin tamamı ödenebilecektir. Taksitle ödeme tercih edilirse, belirlenen vergi tutarı

1) Altı eşit taksit için (1.045),

2) Dokuz eşit taksit için (1.083),

3) On iki eşit taksit için (1.105),

4) On sekiz eşit taksit için (1.15), katsayısı ile çarpılır ve bulunan tutar taksit sayısına bölünmek suretiyle ikişer aylık dönemler hâlinde ödenecek taksit tutarı hesaplanır.

Matrah artırımından her yıl için yararlanmak zorunlu olmayıp, sadece istenilen yıllar için artırımda bulunulabilir. Gelir ve kurumlar vergisi mükelleflerinin matrah artırımında bulundukları yıllara ait zararların %50’si, 2016 ve izleyen yıllar kârlarından mahsup edilemeyecektir. Artırılan matrahlar nedeniyle geçici vergi hesaplanmayacak ve tahsil olunmayacaktır.

Öte yandan, hesaplanarak veya artırılarak ödenen vergiler, gelir veya kurumlar vergisi matrahlarının tespitinde gider veya maliyet unsuru olarak kabul edilmeyecek; indirim, mahsup ve iade konusu yapılamayacaktır.

Matrah veya vergi artırımında bulunulması, 213 sayılı Kanun’un defter ve belgelerin muhafaza ve ibrazına ilişkin hükümlerinin uygulanmasına engel teşkil etmez.

Gelir ve kurum stopajları ve KDV’de artırım

Gelir ve kurumlar vergisi stopajları ve katma değer vergisi için de artırım yapılabilecek olup, bunlarla ilgili artırımların özet bilgileri aşağıdaki tablolarda yer almaktadır.

• KDV beyannameleri ile beyan edilmiş olan “hesaplanan katma değer vergileri”nin yıllık toplam tutarı üzerinden yıl bazında yukarıda belirtilen oranlarda hesaplanacak katma değer vergileri ödenecektir.

• Katma Değer Vergisi Kanunu’nun 11’inci maddesinin (1) numaralı fıkrasının (c) bendi ve geçici 17’nci maddesine göre tecil- terkin uygulamasından faydalanan mükellefler için artırıma esas tutarın belirlenmesinde, tecil edilen vergiler hesaplanan vergiden düşülecektir.

Ancak, 213 sayılı Kanun’un 359’uncu maddesinin (b) fıkrasındaki “defter, kayıt ve belgeleri yok edenler veya defter sahifelerini yok ederek yerine başka yapraklar koyanlar veya hiç yaprak koymayanlar veya belgelerin asıl veya suretlerini tamamen veya kısmen sahte olarak düzenleyenler”, yukarıda yer alan “matrah-vergi artırımı” hükümlerinden yararlanamayacaklardır.