Martılarla kanat çırpan fiyatlar: Mal – hizmet enflasyonu dinamikleri ve dengesi

“Dinlettin boynu bükük şarkılar. Ses etmem, susarım anıların hat’rına. Gel etme dön artık, üzülecek martılar”. İstanbul’un tarihi kıyıları – Eminönü, Karaköy, Kabataş, Beşiktaş sahilleri – her zaman hareketli, her zaman canlı. Kadıköy’den Üsküdar’a, Salacak’tan Boğaz’ın diğer yakalarına kadar, martı sesleri şehrin ritmiyle bir ahenk içindedir.

Simidin sıcak, çayın taze yudumlandığı bu sahillerde martılar kendi başlarına uçarken daima aynı gökyüzünde bir araya gelirler. Tıpkı İstanbul’un semalarındaki uyum gibi, ekonomide hizmet ve mal fiyatları arasındaki denge de zamanla kendi akışını bulur, bazen birbirinden uzaklaşır, bazen yakınlaşır.

Son dönemde Türkiye ekonomisinde dört temel ayrışma dikkat çekiyor:

Son dönemde Türkiye ekonomisinde dört temel ayrışma dikkat çekiyor:

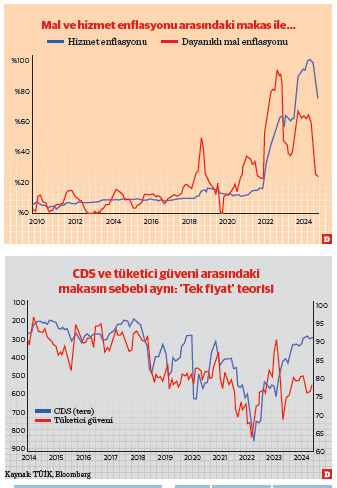

-Hizmet ve mal fiyatları arasındaki makasın açılması, -

-Hane halkı ve piyasa profesyonelleri arasındaki enflasyon beklentisi farkı,

-Kur tahminleri ve gerçekleşmeleri arasındaki uyumsuzluk, ve

-CDS (Risk primi) ve tüketici güveni arasındaki derin makas.

Hane halkı enflasyonu hâlâ yüksek hissediyor

Bu ayrışmaların temelinde “tek fiyat” teorisi yer alıyor. Örneğin, “Big Mac” endeksi, mal fiyatlarındaki farklılıkları anlamak için sık kullanılan bir yaklaşımdır. Mal fiyatları, döviz kuru hareketlerinden doğrudan etkilenirken, hizmet fiyatları daha yapışkandır ve alım gücünü belirleyen en önemli faktördür (Balassa-Samuelson etkisi). Piyasa profesyonelleri bu yapıyı daha hızlı benimserken, hane halkı geriden gelmekte. İki grup arasındaki asenkron makro dengeyi bozmakta.

Piyasa düşük enflasyon beklentisi içerisindeyken, hane halkı hâlâ %70’ler civarında yüksek enflasyon hissediyor. CDS, 270 baz puana gerilerken tüketici güveni hâlâ 80 seviyesinin altında. Kur tahminleri piyasa terminallerinde dengeli görünse de, sokakta mesnetsiz atak beklentileriyle karşılaşmak mümkün. Bu fark, piyasa profesyonelleri geleceğe bakarken, hane halkının market raflarındaki geçmiş fiyatlara odaklanmasından kaynaklanıyor. Restoran, lokanta, otel menüleri ise cabası.

Hizmet fiyatlarının daha durağan kalmasının sebebi “menü maliyeti” olarak bilinen olgudur. Menülerdeki fiyatlar kolay kolay değişmez ve bu yüzden hizmet fiyatları daha sabit kalır. Mal fiyatları döviz kuru hareketlerine bağlı olarak değişirken, hizmet fiyatları enflasyon beklentilerine göre belirlenir.

Bu süreçte ÜFE (üretici fiyat endeksi) ve TÜFE (tüketici fiyat endeksi) enflasyonları arasında da farklar gözlenir. ÜFE geniş bir aralıkta dalgalanırken, TÜFE daha dar bir bantta hareket eder. Kur hareketlerine karşı daha hassas olan ÜFE, mal fiyatlarını etkilerken, TÜFE hizmet fiyatları üzerinden şekillenir.

ÜFE-TÜFE eşgüdümlü mü?

Bu dört serinin (ÜFE, TÜFE, hizmet ve mal fiyatları) eşgüdümlü olup olmadığını ko-entegrasyon analizleri ile ölçmek mümkündür.

Yapılan testler, bu dört serinin aslında birlikte hareket ettiğini ortaya koyuyor. Eigenvalue vektörler, %99 güven aralığında bu eşgüdümü doğruluyor. [Eigenvalue değerleri 93.44, 43.77, 16.78 ve 1.78; kritik değerler %99 güven aralığı için 54.68, 35.46, 19.93, 6.63].

En büyük risk Balassa-Samuelson efekti

Benzer şekilde yalnıza hizmet ve mal enflasyonu arasındaki eşgüdümü de Eigenvalue vektörler doğrulamaktadır. [Eigenvalue değerleri: 39.19 ve 2.21; kritik değerler %99 güven aralığı için: 19.93, 6.63]

Geçtiğimiz hafta açıklanan TÜFE enflasyonu yıllık %49’a gerilerken, ÜFE ise %33’e düştü. 2022’de %157 ile zirve yapan ÜFE, mal fiyatlarında enflasyonun %24’e kadar düşmesine olanak sağladı. Hizmet fiyatlarındaki dez-enflasyon ise %73,3’te kaldı. Ancak bu serilerin eşgüdümlü hareket ettiğini varsayarsak, 2025 yılı itibarıyla hizmet fiyatlarının da düşeceği öngörülüyor.

En büyük risk, yüksek hizmet fiyatlarının döviz kurundaki olası değer kaybıyla dengelenmesi (Balassa-Samuelson efekti). Sokakta hâlâ bir kur atağı beklentisi var, ancak piyasa daha makul bir düzeltme bekliyor. Hizmet enflasyonu düşüşünü ağırdan alırken, mal fiyatları kur geçişkenliği nedeniyle yeniden yükselişi hızlandırabilir. Geçen haftaki yazımızda piyasada %20 altında enflasyon beklenmediğini belirtmiştik.

Önümüzdeki yılın ikinci yarısında yatay bir seyir öngörülüyor. Yani 2025 ve 2026 dönemi mal – hizmet enflasyonu arasındaki makasın karşılıklı salınımla normalleşeceği dönem şeklinde geçeceğe benziyor. %20’nin altına kalıcı iniş 2026 sonrasına sarkabilir.

“Z-kuşağı” henüz tek haneli günleri yaşamadı

“Z-kuşağı” pandemi sonrası yükselen hizmet fiyatlarının getirdiği yükü en çok hisseden kesimlerden. Gezmeye eğilimli bu nesil enflasyonun tek haneli günlerini henüz yaşamadı. Onların sevdiği sanatçılardan EDIS, “Martılar” şarkısının hüzünlü güftesini harikulade besteyle harmanlayarak neşeli hale getirmeyi başarmış.

Hizmet enflasyonunun normalleşmesi gençlerin ekonomik beklentilerine yeniden hayat verecektir: “Böyle sevmeden anlamazlar. Görünce durmuyo’ kan damarda. Gelse kaderimi yazsa baştan.” Tek haneli günlerin hatırına, “z-kuşağı” için enflasyonun kaderini yeniden yazmaktan başka seçenek kalmıyor.