Küresel ticaret savaşlarında ilk perde açıldı, fonlar nasıl etkilenecek?

2025 yılında finansal piyasaların oldukça volatil olacağına 2 hafta önceki yazımda da değinmiştim. Ancak yıl, tahmin edilenden de hızlı başladı. Öncelikle yılbaşından bu yana neler olduğuna bakalım.

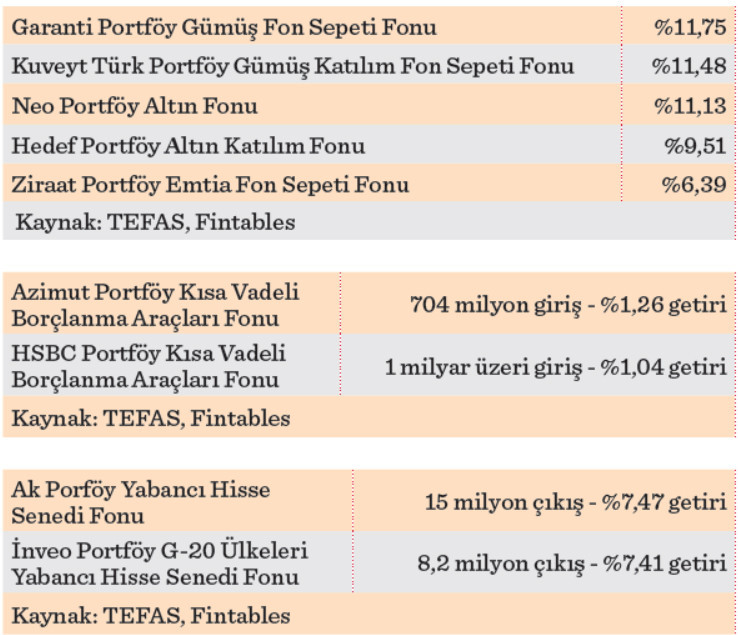

Bu hengameden güçlenerek çıkanlar, şimdilik altın fonları, gümüş fonları ve emtia fonları oldu. Ayrıca hisse senedi yoğun fonlarda stopaj oranı %0 olarak kalmaya devam ederken, 1 Şubat 2025 itibari ile hisse senedi yoğun fonlar dışında alınan yatırım fonlarından stopaj, %10’dan %15’e çıkarıldı. Ancak buna rağmen yakın vadede hisse senedi yoğun fonlara ciddi para akışı ihtimali çok mümkün gözükmüyor. 2 Ocak 2025 - 5 Şubat 2025 arasında yukarıdaki fonlarda kendi kategorisinde lider fonlara baktığımızda getirilerin;

olduğunu görüyoruz. Bu fonlar son 1 yılda ise %35 ile %69 arasında getiriler sağladılar. Yatırımcılar daha çok portföylerini çeşitlendirmek için, fiziki kıymetli madenlerden daha fazla getiri elde etme ihtimali için veya mevduatı/para piyasası fonlarını geçebilmek için bu fonları tercih ediyor. Ancak tabii ki bunun garantisi yok. Örneğin bir altın fonu, gram altından çok daha iyi performans gösterebileceği gibi, daha kötü bir performans da gösterebilir. Zira altın fonlarını yöneten fonlar kimi zaman kıymetli madenler dışında hisse senetlerini veyahut vadeli işlem nakit teminatlarını kullanarak alfa oluşturmaya gayret edebiliyor.

Bu fonları bir kenara bırakırsak; son 1 haftada borçlanma araçları fonlar getirileri, hız kesse de borçlanma araçları fonlarına para girişinin devam ettiğini ve para piyasası fonlarına göre daha çok tercih edildiğini görüyoruz. Son 1 haftada bazı borçlanma araçları fonlarında negatif getiriler dahi olsa da, yüksek para girişi olan ve en pozitif ayrışan 2 fon var:

TCMB, yılın 2.faiz kararını 6 Mart 2025 tarihinde açıklayacak. Borçlanma araçları fonları, faiz indirimlerinden pozitif etkilenirken, aylık enflasyon beklentinin üzerinde geldiğinde bundan olumsuz etkileniyor. Son gelen enflasyon verisinin beklentinin üzerinde gelmesi, buradaki ivmeyi biraz yavaşlatsa da durdurmuş değil.

Yılbaşından bu yana en iyi performansı gösteren hisse senedi yoğun fonlarda dahi ise hem net para çıkışlarını hem de yatırımcı sayısının azaldığını görüyoruz. Bu da gösteriyor ki, yatırımcılar hisse senedi yoğun fonlardaki yükselişleri çıkış fırsatı olarak görmeye devam ediyor. Ayrıca gördüğünüz gibi yurt içi bir hisse senedi yoğun fon getiri tarafında tabelada en ön sıralara girebilmiş değil. Sadece 5.sıradaki HSCB Portföy Hisse Senedi Fonu’na parantez açmak gerekebilir. Aynı zaman zarfında %4,80 getiri elde etmişler ve fona 67 milyonluk net nakit girişi olmuş. İlk 2 ise aşağıdaki gibi:

Tabii ki her fona içinden seçim yaptığı endeks ile karşılaştırmalı bakmak gerekiyor. Ancak gelinen noktada yatırımcıların ekseriyeti, getiriye çok ciddi bir önem verip, volaitilite, sharpe oranı gibi ölçütlere çok daha az önem atfediyor. Bunun sakıncalarını da farklı bir yazıda anlatmaya çalışmak isterim.