Küresel ekonominin çalkantılı dönemi: Türkiye ve piyasalardaki belirsizlik

2024 yılı, küresel ekonomi ve finans piyasalarında çarpıcı gelişmelerin yaşandığı bir yıl oldu. Yapay zekâ devrimlerinin ekonomik büyümeyi yeniden şekillendirmesi, ticaret savaşlarının geri dönmesi ve Donald Trump’ın yeniden seçilmesi, küresel piyasalarda büyük dalgalanmalara yol açtı.

S&P 500 gibi ana endeksler rekor büyüme kaydederken, Türkiye dahil gelişmekte olan ekonomiler bu global gelişmelerin etkilerini faiz, enflasyon ve borsa üzerinden yoğun şekilde hissetti. Bu büyüme ve değişim ortamı, sürdürülebilirlik ve kırılganlık tartışmalarını da beraberinde getirdi.

Yapay zekâ ve küresel piyasaların altın çağı

2024’te yapay zekâ teknolojileri, küresel finans piyasalarının büyümesinin motoru oldu. Alphabet, Amazon, Nvidia ve Meta gibi teknoloji devlerinin hisseleri, S&P 500’ün %25 değer kazanmasını sağladı. Bu güçlü performans, 2023’teki yükselişin devamı niteliğinde oldu ve 1990’lardaki dot-com balonundan bu yana en güçlü iki yıllık büyümeyi temsil etti.

Tahminlerin yanılgısı ve 2025 beklentileri

Wall Street stratejistleri, piyasalardaki bu hızlı yükselişi öngörmekte zorlandı:

-JPMorgan 2025 için S&P 500’ün 6,500’e ulaşmasını beklerken,

-Deutsche Bank, bu hedefi 7,000 olarak belirledi.

Ancak piyasalardaki bu iyimserlik, yüksek değerlemelere bağlı riskleri de beraberinde getiriyor.

Türkiye bağlamında yapay zekâ yatırımları

Türkiye’de, yapay zekâ teknolojilerine olan ilgi henüz emekleme aşamasında olsa da, global trendlerin etkisi hissediliyor. Özellikle savunma sanayi, sağlık ve finans sektörlerinde yapay zekâ uygulamalarına yönelik yatırımların hızlandığı görülüyor. Ancak, bu yatırımların ölçeği gelişmiş ülkelerle karşılaştırıldığında sınırlı. Bu durum, Türkiye’nin küresel yapay zekâ yarışında rekabet gücünü artırması gerektiğine işaret ediyor.

Trump’ın tarifeleri, Ticaret savaşları ve küresel etkiler

Donald Trump’ın yeniden seçilmesiyle ticaret savaşları yeniden alevlendi. Çin, Kanada, Meksika ve BRICS ülkelerine yönelik tarife tehditleri, küresel tedarik zincirlerinde kaosa yol açtı. Şirketler stoklarını artırarak bu tehditlere karşı hazırlık yapmaya çalışırken, lojistik maliyetler ve fiyat baskıları yükseldi.

Türkiye’nin dış ticarete yansımaları

-Türkiye, ABD ile ticaret hacmini artırma hedefleri taşırken, bu yeni tarifelerden dolaylı olarak etkilenebilir. Özellikle Çin üzerinden gelen ara mallarındaki fiyat artışları, Türkiye’nin sanayi üretim maliyetlerini yükseltebilir.

-Avrupa Birliği ile olan yakın ticari ilişkiler, Türkiye’nin ABD tarifelerine karşı daha az doğrudan etkilenmesini sağlasa da, global ticaret akışındaki bozulmalar Türkiye’nin ihracatını dolaylı olarak etkileyebilir.

Ekonomik riskler ve tedarik zinciri

Küresel lojistik sıkışıklıklar, Türkiye gibi gelişmekte olan ülkelerdeki sanayi üretimini baskı altına alabilir. Ayrıca, artan taşıma maliyetleri, Türk lirasının değer kaybı ile birleşerek enflasyonist baskıları daha da artırabilir.

Türkiye ekonomisi: Faiz, borsa ve döviz dinamikleri

Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) 2025 yılında gerçekleştireceği faiz politikalarına ilişkin beklentiler, 2024 yılının sonunda yapılan sürpriz faiz indirimi ile yeniden şekillendi. Politika faiz oranının %50’den %47,5’e çekilmesi, piyasalar ve analistler arasında daha agresif bir faiz indirimi döngüsüne işaret olarak algılandı. Ancak, TCMB’nin karar metninde gelecekteki adımların veri odaklı olacağı vurgusu, bu algıyı sınırlamaya çalıştı.

Faiz Kararlarının Piyasalar Üzerindeki Etkileri

Faiz oranı indirimi

TCMB’nin politika faizi, 2025 yılı boyunca kademeli bir şekilde düşmesi bekleniyor. Analistlerin tahminleri:

-Morgan Stanley: Faiz oranının 2025’in Mart ayına kadar %42,5’e düşmesini bekliyor. İlk çeyrekte iki adet 250 baz puanlık indirim öngörüyor.

-Barclays ve TEB: Tüm yıl boyunca düzenli olarak 250 baz puanlık indirimler bekliyor ve yıl sonunda faiz oranının %27,5’e düşeceğini tahmin ediyor.

-Citigroup: Yıl sonu faiz oranı beklentisi %30. Ancak daha gevşek bir para politikası duruşunun, lira varlıklarına olan iştahı azaltabileceği konusunda uyarıda bulunuyor.

-Deutsche Bank: TCMB’nin veri odaklı bir yaklaşım benimseyeceğini, 2025 sonunda faizi %30 seviyesine indireceğini öngörüyor.

Bu indirimlerin, Türk Lirası üzerindeki baskıyı artırması ve enflasyon beklentilerini şekillendirmesi bekleniyor.

Türk lirası üzerindeki baskılar

-USD/TRY: Dolar/TL kuru, faiz indirimlerinin ardından %0,3 artışla 35,2856 seviyesine yükseldi. Son dört haftada TL %1,8 değer kaybederek 23 gelişmekte olan ülke para birimi arasında altıncı en kötü performansı sergiledi.

-Risk Algısı: Türkiye’nin 5 yıllık CDS primleri 3 baz puan azalarak 259 seviyesine düştü. Bu, piyasalarda risk algısının hafif de olsa iyileştiğine işaret ediyor.

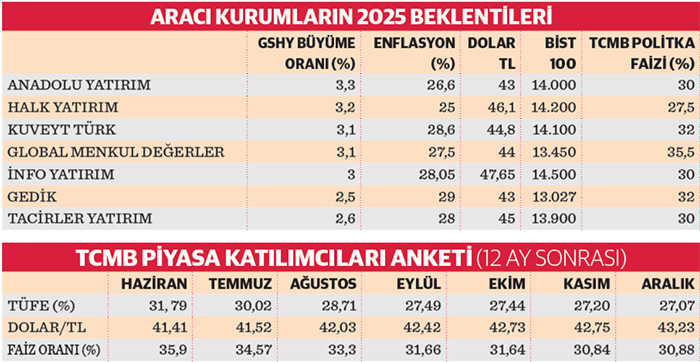

-Enflasyon: TCMB, 2025 sonunda enflasyonun %21’e düşmesini öngörüyor. Haziran-Aralık 2024 döneminde TCMB anket sonuçları, Türkiye ekonomisindeki eğilimlerene göre piyasa beklentisi Haziran ayında %31,79 olan TÜFE beklentisi, Aralık ayında %27,07’ye geriledi. Bu düşüş, enflasyonist baskıların yavaşlayabileceğini göstermektedir. Ancak, bu hedefin gerçekleşmesi faiz indirimleri ve para politikasının etkinliği ile doğrudan ilişkili. Muhtemelen iyimser senaryoda yüksek yirmili rakamlarla tamamalaması beklenebilir. Dışlar şoklara bağlı olarakta %30/35 bandı içinde bir yerde olma ihtimalini yüksek görmekteyim.

Borsa İstanbul ve tahvil piyasaları

-Borsa İstanbul 100 Endeksi: Faiz indirimi sonrası Borsa İstanbul Bist100 endeksinin 10.000 puan civarında yılı tmamlaması beklenirken 2025 yıl sonu aracı kurum beklentileri 14.000 puan bölgesini hedeflemekte. Bankacılık ve enerji sektörleri, bu yükselişte öncü rollerine devam ederken faiz indirimleri geri kalan sınayi endeks hisseleri için yılın ikinci çeyreğinde bir fırsat oluşturabilir.

-10 Yıllık Tahvil Getirileri: 10 yıllık TL tahvil getirileri 23 baz puan düşerek %29,4’e geriledi. Bu, uzun vadeli tahvillerde daha düşük getiri beklentisine işaret ediyor.

Piyasa beklentileri ve riskler

Faiz indirim döngüsü

TCMB’nin, 2025 yılında toplam sekiz toplantı düzenleyeceği göz önüne alındığında, faiz indirimlerinin boyutunun daha büyük olabileceğini öngörmek süpriz olmaz . Ancak, merkez bankasının kararlarının veri odaklı olması gerektiği yönündeki vurgusu, faiz indirimi döngüsünün beklenenden farklı bir şekilde ilerleyebileceğini gösteriyor.

Türk lirasına yönelik riskler

-Daha Gevşek Politika: Para politikasında daha gevşek bir duruş, lira varlıklarına olan talebi azaltabilir. Bu da kurda daha fazla yükselişe yol açabilir. Piyasa katılımcıları anketine göre 12 ay sonrasına yönelik Dolar/TL kuru beklentisi Haziran ayında 41,41 olan Dolar/TL kuru, Aralık’ta 43,23 seviyesine yükseldi. Türk Lirası üzerindeki değer kaybının devam etmesi bekleniyor. Benim beklentim kurun 48/52TL aralığı bir bölgede 2025 yılını kapatması şeklinde.

-Enflasyon ve Dolarizasyon: Faiz indirimleri, enflasyon beklentilerinin kontrol altına alınamaması durumunda dolarizasyona hız kazandırabilir. 2025 yılı içinde KKM’nin kaldırılması planı da bu sürece destek olabilir.

Uluslararası etkiler

-ABD Hazine Tahvilleri: ABD 10 yıllık tahvil getirileri %4,60 seviyesinin üstünü zorlarken, küresel yatırımcıların gelişmekte olan piyasalara olan ilgisi zayıf kalabilir.

-Petrol Fiyatları: Brent petrol fiyatlarının görece baskılı kalıyor olması, Türkiye’nin enerji ithalat maliyetleri üzerinde bir miktar rahatlama yaratabilir. Ancak TL’nin zayıf seyri bu avantajı sınırlayabilir.

Sonuç

2025 yılı, Türkiye ekonomisi için para politikası, döviz kuru ve piyasa dinamikleri açısından kritik bir yıl olacak. Faiz indirimi döngüsü, büyümeyi desteklerken lira üzerindeki baskıları artırabilir. TCMB’nin veri odaklı bir yaklaşım benimsemesi, bu süreçte piyasalardaki belirsizliği yönetmek için anahtar rol oynayacak. Ancak, faiz indirimi politikalarının TL’de daha fazla değer kaybına yol açması ve enflasyonu kontrol altına almakta başarısız olması durumunda, ekonomi yeni zorluklarla karşı karşıya kalabilir.

Bu dönemde, uluslararası finans piyasalarındaki gelişmeler ve Türkiye’nin iç dinamikleri, ekonominin yönünü belirlemede önemli olacak. İyi planlanmış bir strateji ve güven artırıcı politikalar, ekonominin bu dalgalı süreçten daha sağlam bir şekilde çıkmasına yardımcı olabilir.