Kur ve faiz

Faiz artışı her zaman kuru savunamaz. Veya sadece faiz artışıyla kuru tutamayacağınız durumlar vardır. Faiz artışını dolambaçlı ve gecikmeli biçimde yapmak zaten piyasada olmuş olanı tescil etmek anlamına gelir. 12 aylık beklenen reel faizin yüzde 4,12’de olduğu bir noktadayız. Aslında yeterli sayılmalı. Ancak enflasyonun hem kur geçişi hem fiyatlama davranışında değişim hem petrol fiyatındaki artış hem de gıda fiyatlarının oynaklığı ortadayken beklenenden 1-1,5 puan daha yukarıda olması olasılığı var. Bu nedenle yüzde 4’ü aşan beklenen reel faiz ile gerçekleşecek reel faizin aynı olmayabileceği, ikincisinin yüzde 3’ün altında olması olasılığının artmakta olduğu saptanabilir. Kısa da olsa seçim döngüsünün ve yapılacağı söylenen maaş zammı vb. adımların da bir etkisi olacaktır. Gerçi üçüncü ve dördüncü çeyrekte yavaşlama nedeniyle enflasyonist etki sınırlı kalabilir; ama işte o kadar.

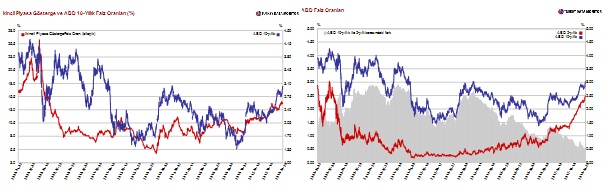

Sepet döviz kurunu ve ikincil piyasa gösterge faizini 1 Ocak 2013 sonrası –son 5 sene kadar- gözlemlediğimiz zaman kurun 2,19 katına çıktığını faizdeki artışın da 2,33 kat olduğunu saptıyoruz. Politika faizini artırsanız da artırmasanız da piyasa faizi zaten artırmış ve üstelik sepet kur değer kaybının hafifçe üzerinde bir oranda artırmış. Herhangi bir politika faizini artırmayıp beklemenin veya geç artırmanın piyasa faizi açısından bakılınca ‘eğrinin gerisinde kalmaktan’ başka bir anlamı olmamış. Piyasa zaten kuru da faizi de belirliyor.

Öte yandan ABD faiz oranlarında bir eşik tekrar denendi ve 10 yıllıklarda 2013 sonrası yeniden yüzde 3 aşıldı. Gerçi sonra 2.97’ye geriledi. Yüzde 3’ün görülmesi ilk anda ABD’de de bir gerilim yarattıysa da bu gelişmeden fazla çekinecek bir durum yok. Yok çünkü spread –ABD 10 ve 2 yıllıklar arasındaki ikincil piyasa getiri farkı- durdu ve dolar endeksi de yukarı döndü. Çok aşırı bir enflasyonist baskı gelmediği takdirde ABD 10 yıllıkları yüzde 3’ün biraz üzerinde, muhtemelen 3-3.20 arasında uzun süre salınabilir. Bu bir “denge” ise iyidir ve gelişmekte olan ülkelerde fiyatlamaya fazla zarar vermeyebilir. Ancak hem ABD 10 yıllıkla hem de ABD 2 yıllıkla TL gösterge tahvil fiyatlaması arasındaki korelasyon yükseldi. Aşağı yukarı ‘olacak oldu’ diyebiliriz. Fed’in 2013 Şubat ayında bildirdiği tahvil piyasasındaki faiz artışı nihayet yerleşiklik kazandı ancak kimse o dönemde yazılan ABD 10 yıllık için yüzde 4-4,5 aralığından bahsetmiyor. Bu da olumlu. Mesele bu yıl için bu kadarsa fiyatlama aşağı yukarı tamamdır. Asıl sorun kredi maliyetlerinde.

Enflasyon beklentilerinin tutmaması olasılığı –enflasyon anketlerinden bahsediyorum- bir yana anketlerde beklenen enflasyon oranları da adım adım yukarıya gidiyor. Faiz politikasının ‘geriden geldiği’ ve adaptif olduğu doğruysa bu da bir sorundur. Ancak daha da önemli soru neden yüzde 4-5 aralığında büyümesi beklenen bir ekonomide yüzde 4’ün üzerindeki beklenen reel faizin yeterli olmadığı. Bir cevap faiz politikasının uygulama kanalının özel durumu bir diğeri iletişim politikası bir başkası başka risklerin varlığı. Bu durumda 24 Haziran sonrasında tablonun netleşmesi beklenir. Yıl başından bu yana sepete karşı yüzde 8,8 değer kaybeden TL değer kaybını tahmin edilen sınırlarda tutabilirse sürpriz yok demektir. Ancak bunun olabilmesi için yılın geri kalanında yüzde 3-4’ten fazla değer kaybetmemesi gerekecek. Olur mu? Fed 10 yıllığı yüzde 3 civarında dinlenecek ise TL’nin durumu içeride atılacak adımlara bağlı.