Kredilerde 2023 gelişmeleri ve 2024 yılı beklentileri

Geçtiğimiz yıl en çok tartışılan konulardan bir tanesi krediler oldu. Kredi faizleri üzerine getirilen ek teminat kuralı kredi piyasasında dengeleri değiştirdi.

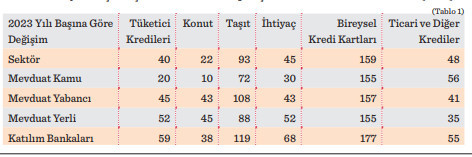

Ticari krediye ulaşımın zorlaştığı bu ortamda şirketler halka arzlar yoluyla finansman ihtiyaçlarını karşılama yoluna gittiler. Böyle bir ortamda kredilerin dağılımı da hızla değişti. Tablo 1’de kredilerin yıllık nominal büyüme oranları gösteriliyor.

Buna göre bankacılık sektörünün tüketici kredileri yıllık olarak %40 artmış. Tüketici kredilerinde en düşük artış %20 ile kamu bankalarında. En yüksek artış oranı ise %59 ile katılım bankalarına ait. 2023 yılında kamu bankalarının konut kredilerindeki artış sadece %10. Bunun arkasında yatan sebeplerden bir tanesi vitrin konut kredisi faizlerinin piyasa faizlerine göre çok düşük olmasıydı.

Bu nedenle kamu bankaları oldukça sınırlı miktarda konut kredisi vermeyi teklif ediyorlardı. Diğer banka gruplarının konut kredi artış oranları %40 civarında seyretmiş. Taşıt kredisi en fazla artan kredi gruplarından. Sektörün taşıt kredisi artışı %93 seviyesinde. Katılım bankalarında %119, yabancı sermayeli mevduat bankalarında %108’lik artışlar gözleniyor.

2023 yılı enflasyonunun %64.7 olduğu düşünülürse reel anlamda yüksek artışlar yaşandığı söylenebilir. İhtiyaç kredilerinde en düşük artış oranı %30 ile kamu, en yüksek artış oranı %68 ile katılım bankalarında. Tabloda en çok dikkat çeken bölüm bireysel kredi kartları sütunu olsa gerek. Yıllık artış oranı en düşük %155 ile kamu ve yerli sermayeli mevduat bankalarında.

Yabancı sermayeli mevduat bankalarında artış hızı %157, katılım bankalarında %177 seviyesinde. Yüksek artış oranlarının hem arz hem de talep koşullarına bağlı olduğunu düşünüyoruz. Ticari kredi sağlamanın zorlaştığı ortamda bankalar uygun faiz ile borçlanmanın mümkün olması nedeniyle talebi artan bireysel kredi kartı kredilerini artırmayı tercih etti. Tüm banka gruplarında ticari kredi artış oranlarının enflasyonun altında kaldığını görüyoruz.

Ticari kredilerde en yüksek artış %56 ile kamu ve %55 ile katılım bankalarında. En düşük artış oranı ise yerli sermayeli mevduat bankalarında gerçekleşti. Küçük ve orta boy işletmelerin (KOBİ) daha fazla desteklenmesi yönünde bir tercih olduğunu biliyoruz. Bu bağlamda KOBİ kredilerinde de en yüksek artış oranları %78 ile katılım ve %64 ile kamu bankalarında. En düşük artış hızını yine mevduat bankalarında gözlemliyoruz.

(Tablo 1) Kredilerin toplam TL krediler içindeki payları da son dönemde dikkat çekici bir şekilde değişti. 2019 yılının başında TL kredilerin %80’i ticari kredi olarak dağıtılmışken bu oran 2023 yılının sonunda üç puan düşerek %77 olarak gerçekleşti.

Tüketici kredilerinin payı aynı dönemde %19’dan %16 seviyesine geriledi. En çarpıcı değişim tahmin edileceği gibi bireysel kredi kartlarında. 2019 yılı sonunda %4 olan pay 2023 yılı sonunda %10’a yükselmiş. Gelinen noktada bireylerin kredi stoku içindeki payının arttığı açıkça gözleniyor. Bu durumun yaratacağı olumsuz etkilerin sınırlanabilmesi için TCMB’nin kredi kartı azami faiz oranlarını son iki aydır değiştirmediğini görüyoruz. 2024 yılı iç ve dış talebin yavaşladığı bir yıl olacak.

Bu tür dönemlerde ticari kredi talebinde artış gözlenebilir. Diğer taraftan ekonomik aktivitenin yavaşladığı dönemlerde bankaların kredilendirme sürecinde daha seçici olduğunu biliyoruz. Bu bağlamda, ticari kredi büyümesinin yine reel olarak daralacağını düşünüyoruz. Diğer taraftan, gerek konut, gerekse ihtiyaç kredilerinde talep düşüyor ve gelecek dönemde de bu alanda kayda değer bir artış öngörmüyoruz.

Taşıt kredilerinde ise daha makul bir artış hızı öngörmek mümkün. Bireysel kredi kartlarındaki değişimlerin ise yakından takip edilmesinin önemli olduğunu ve gerekli görüldüğünde makroihtiyati tedbirler devreye sokularak önümüzdeki dönemde finansal istikrarı tehdit edebilecek gelişmelerin önüne geçilmesi gerektiğini düşünüyoruz.