Kredi kompozisyonu 10 yılda nasıl değişti?

Sermaye piyasalarındaki finansal ürün çeşitliliği ve piyasa derinliği ekonomik büyümenin itici gücüdür. Finansal sistemin kredi yaratma kabiliyeti ekonomik aktiviteyi desteklerken ekonomik aktivitedeki canlanma da kredi büyümesini artırır. Dolayısıyla, ekonomik büyüme ve krediler arasında karşılıklı bir ilişki vardır.

Türkiye’de kredi büyümesi, başta ekonomik aktivite ve ekonomi politikaları olmak üzere çeşitli vesileler ile artıyor ve azalıyor. Krediler ekonominin büyüme döngüsüne bağlı olarak değişmekle beraber Kredi Garanti Fonu destekli kredilerle artış sağlanabildiği gibi pandemi döneminde olduğu gibi tüketimi destekleyici kredi büyümesi de sağlanabiliyor.

Aslan payı imalatın

Diğer taraftan, kredilerin sektörel dağılımı ekonomik büyümenin kalitesini belirliyor. Türkiye gibi gelişmekte olan bir ekonomide kredi dağılımının kalkınmayı destekleyici yönde olması beklenir. Yine Türkiye gibi ihracata dayalı bir büyüme modeli benimseyen bir ekonomide kredi dağılımının bu hedef doğrultusunda gerçekleşmesi beklenir.

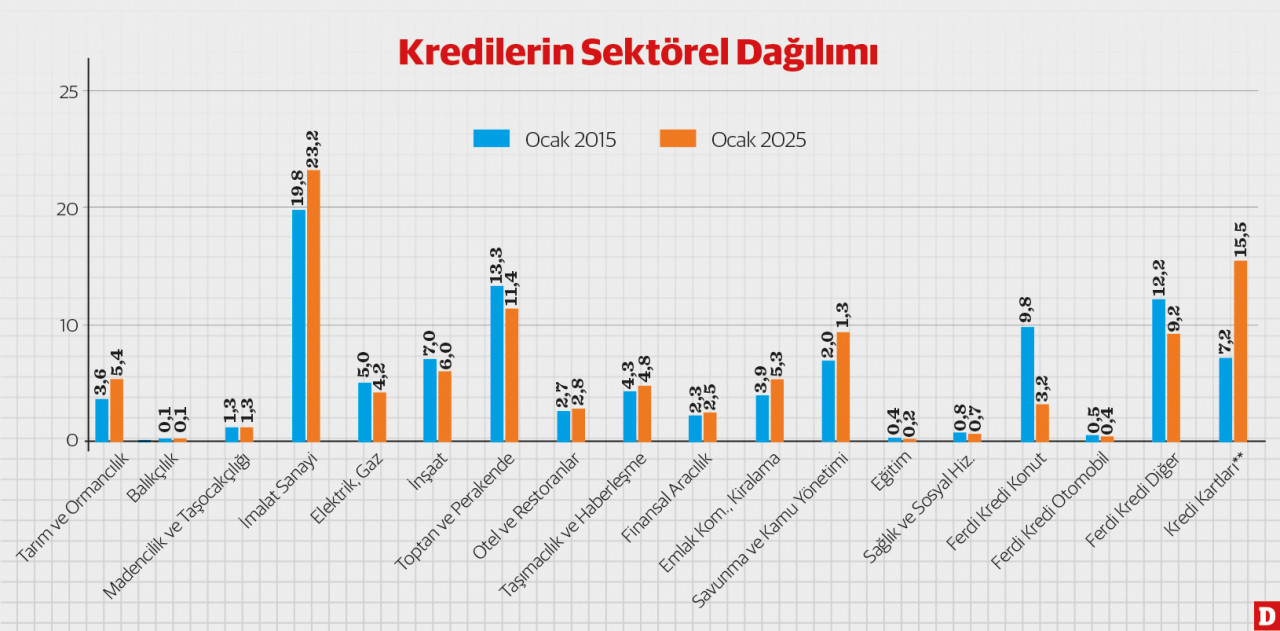

Türkiye’de sektörel kredi dağılımının durumunu anlamak için BDDK tarafından yayınlanan sektörel kredi verilerini kullandık. Elimizde son veri olarak Ocak 2025 verisi var. Bu nedenle son veriyi 10 yıl öncesi ile yani Ocak 2015 ile karşılaştırdık. Kredilerin sektörel dağılımını anlamak için sektör bazındaki kredileri toplam kredilere böldük. Karşılaştırmalı son durum aşağıdaki grafikte gösteriliyor.

Buna göre kredilerde aslan payını imalat sanayi alıyor. 2025 yılı Ocak ayındaki payı %18.9 iken 2025 Ocak ayında %23.2’ye yükselmiş. İmalat sanayinin desteklenmesi açısından bu artışı olumlu buluyoruz. İkinci sıradaki sektör toptan ve perakende ticaret sektörü. Bu sektörün payı %13.3’ten %11.4’e gerilemiş. Üçüncü sıradaki sektör ise inşaat sektörü ve payı %7’den %6’ya gerilemiş.

2015-2025 döneminde göze çarpan bir artış yaşayan sektörler arasında tarım, avcılık ve ormancılık, emlak komisyonculuğu ve kiralama faaliyetleri var. Savunma sanayinde ise %2’den %1.3’e gerilemiş. Kredi dağılımında daha enteresan gelişmelerin olduğu taraf bireysel krediler ve kredi kartları. 2015 yılında ferdi konut kredilerinin toplam krediler içindeki payı %9.8 seviyesindeyken 2025 yılında %3.2’ye gerilemiş. Bir başka deyişle, bankalar bireysel konut alımlarını daha az destekliyor. 2018 yılı öncesinde bankaların uzun vadeli konut kredisi finansmanında yurt dışı swap kanalını kullandığını biliyoruz. 2018 sonrasında bu kanalın sınırlandırılması konut kredisi verme eğilimini azaltmış olabilir. Diğer taraftan, özellikle pandemi sonrasında artan faizler nedeniyle talebin azalması da bu süreci etkilemiş olabilir. Ferdi kredilerin payı da %12.2’den %9.2’ye gerilemiş durumda.

Konut ve ferdi kredilerdeki azalışın karşılığında kredi kartlarında ciddi artış gözlemliyoruz. Kredi kartlarının toplam krediler içindeki payı 2015 yılında %7.2 seviyesindeyken 2025 yılında %15.5’e yükselmiş durumda.

Yüksek teknoloji üretimi desteklenmeli

Mevcut grafiğin özetini şöyle yapmak mümkün. Son 10 yılda bankacılık sistemi ağırlıklı olarak imalat sanayini ve tüketimi finanse etmiş durumda. İmalat sanayinin krediler içindeki ağırlığının artması elbette olumlu bir gelişme. Fakat özellikle yüksek teknoloji ürün üreten sektörlerin desteklenmesi önemli. Bu sektörlerin ihracat performansına baktığımızda bu konuda henüz çok yol kat ettiğimizi söyleyemeyiz. Kredi kartlarının tüketimi finansmanı konusu da oldukça çarpıcı. Son 10 yılda toplumun belli kesimlerinin reel gelirindeki gerileme tüketim için kredi kartı kullanımına bağımlılığı artırmış görünüyor. Bu durumun kalkınma stratejimiz ve finansal istikrar açısından dikkatle izlenmesinin faydalı olacağını düşünüyoruz.