Kredi kartındaki düzenlemeleri nasıl yorumlamalı?

Kredi kartlarında taksit sayısının artırılması ve asgari ödeme tutarının aşağı çekilmesi gibi iki önemli düzenlemeye gidildi. Amaç belli; piyasadaki durgunluğun aşılmasına katkı sağlayacak şekilde alışverişi biraz olsun canlandırabilmek. Atılması gereken bir adım daha var, hele hele şimdi bu adım daha da önem kazandı. Kart borcunun tümü ödenmediğinde uygulanan ve halen aylık yüzde 2.65 olan gecikme faizinin aşağı çekilmesi. Ama öyle sembolik düzeyde değil, işe yarar düzeyde...

Bankacılık Düzenleme ve Denetleme Kurulu kredi kartlarıyla ilgili olarak peş peşe iki adım attı.

Önce kredi kartlarında taksit sayısının artırılması kararı alında, ardından da asgari ödeme tutarı düşürüldü.

Amaç çok açık... Piyasadaki durgunluğu biraz olsun giderebilmek için kredi kartlarıyla daha fazla alışveriş yapılmasını sağlamak.

Bu iki değişiklik piyasada ne ölçüde karşılık bulur, kestirmek zor; ancak sanılmasın ki bu düzenlemeler sayesinde kart kullanılarak yapılan alışveriş birden fırlayacak.

Ama bu adeta son çare gibi, onu da görmek gerek.

Kalmadı, elde barut kalmadı çünkü!

İnsanlar para harcamıyor, harcayamıyor.

Parası olan, daha kötü günler için saklamayı tercih ediyor.

Olmayanın zaten yapabileceği pek bir şey yok.

Dolayısıyla kredi kartına dönük bu önlemler parası olmayan için hiçbir şey ifade etmeyecek.

Parası olanlar ise belki biraz kımıldayacak, hepsi o.

Borçluluk daha da artacak

Asgari ödeme tutarının düşürülmesinin anlamı açık:

“Vatandaş kredi kartı borcunun tümünü kapatamıyor ve asgari ödemeyle yetinmek durumunda kalıyor, hiç olmazsa o asgari ödeme tutarını aşağı çekelim de vatandaş nefes alsın.”

İyi güzel de, borcun tümü ödenmediğinde kalan tutara uygulanan faizle vatandaşın sırtındaki yük daha da artmayacak mı?

Hanehalkı borçluluğu bu kararla giderek büyümeyecek mi?

Tabii ki büyüyecek, büyüyecek de başka çare kalmadı ki... Günü kurtaralım, kurtarabilirsek eğer, yeter!

Buyurun, gecikme faizini düşürün!

Merkez Bankası bu yıl 5 Nisan’da yaptığı açıklamasında 1 Nisan’dan geçerli olmak üzere gecikme faizini yeniden belirlerken şu ifadelere yer vermişti:

“Bankalar, diğer ülkelerde olduğu gibi kredi kartı faiz oranlarını bireysel kredi faizlerine göre daha yüksek belirlemektedir. Bu nedenle, kısa vadeli kredi gereksinimi olan kredi kartı sahiplerinin bu gereksinimlerini kredi kartları yerine tüketici kredileri yoluyla karşılamaları menfaatlerine olacaktır.”

Kağıt üstünde çok mantıklı duran bir açıklama.

Ama iyi de gıda gibi, temizlik malzemeleri gibi, giyecek gibi, okul masrafları gibi zorunlu harcamaları için kredi kartı kullanmak durumunda olan, ödeme günü geldiğinde de harcamasının tümünü değil, asgarisini yatırabilen bir vatandaşa önerilen ne?

“Kredi kartının asgari tutarını ödeyerek yüksek faiz yükü altına girme, git bankadan tüketici kredisi kullan, günü geldiğinde de çektiğin bu krediyle kart borcunun asgarisini değil, tümünü öde.”

Bu ne kadar pratik bir yol olabilir ki?

Madem ülkede olağanüstü koşullar yaşanıyor, madem alışveriş çok çok azaldı, öyleyse kredi kartında taksit sayısını artırır ve asgari ödeme oranını aşağı çekerken buyurun halen yüzde 2.65 olan azami gecikme faiz oranını düşürün.

Yüzde 2.65’in yıllığı yüzde 31.8’e geliyor. Vatandaş kart borcunun tümünü ödeyemediği her ay büyük bir faiz yükü altına giriyor.

Asgari ödeme oranı aşağı çekildiğinde vatandaş bir süreliğine nefes alacaktır almaya ama borcunu tasfiye edebilmesi daha uzun bir zamana yayılacak ve bu oran üstünden faiz yükü de daha fazla olacaktır.

Dolayısıyla vatandaşa gerçekten bir iyilik mi yapmak istiyorsunuz, gelin halen yüzde 2.65 olan gecikme faizini düşürün.

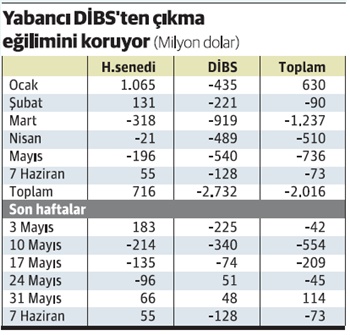

Yabancı hisse senedi alıp DİBS satıyor

Merkez Bankası’nın dün açıkladığı veriler, yurtdışında yerleşiklerin devlet iç borçlanma senedindeki alımlarının uzun soluklu olmadığını ortaya koydu.

Uzun bir aradan sonra 24 Mayıs’ta biten haftada net 51 milyon dolarlık, 31 Mayıs’ta biten haftada da yine net 48 milyon dolarlık devlet iç borçlanma senedi alan yabancılar, haziranın ilk haftasında ise satıcı konumuna geçti.

Yabancı yatırımcılar geçen hafta net 128 milyon dolarlık DİBS sattı. Yabancılar, aynı hafta içinde hisse senedinde ise net 55 milyon dolarlık alım yaptı.  Yabancı yatırımcıların yılbaşından 7 Haziran’a kadar olan dönemde hisse senedinde toplam net 716 milyon dolarlık alım gerçekleştirirken devlet iç borçlanma senedinde net 2.7 milyar dolarlık satış yaptığı gözleniyor.

Yabancı yatırımcıların yılbaşından 7 Haziran’a kadar olan dönemde hisse senedinde toplam net 716 milyon dolarlık alım gerçekleştirirken devlet iç borçlanma senedinde net 2.7 milyar dolarlık satış yaptığı gözleniyor.

Bu verilere göre yabancılar 7 Haziran’a kadar olan dönemde hisse senedi ve DİBS toplamında 2 milyar 16 milyon dolarlık net satış gerçekleştirmiş oldu.

Merkez’in tavan oranı sanki zorunlu oran!

Kredi kartı borçlarında gecikme faizinde tavan oran var. Bu oranı belirleyen Merkez Bankası. Bankalar uygulayacakları gecikme faizini bu tavan oranı aşmamak kaydıyla serbestçe belirleyebiliyor.

Ama doğrusu bankalar Merkez Bankası’nın tavan oranına pek sadıklar!

Mevcut durumda gecikme faizinde tavan oran aylık yüzde 2.65. Dedik ya bankalar bu oranı aşmamak kaydıyla istedikleri oranı uygulayabilirler.

Ama ya peki pratikte hangi oranları görüyoruz?

Mevduat bankalarının yalnızca biri yüzde 2.34 faiz uyguluyor, diğer tüm bankaların oranı yüzde 2.65, yani tavan faiz. Yüzde 2.34’lük gecikme faizini uygulayan banka Burgan Bank.

Katılım bankalarına bakıyoruz; Kuveyt Türk Katılım’ın oranı yüzde 2.34, Vakıf Katılım’ın yüzde 2.52. Diğer katılım bankaları ise yüzde 2.65’lik faizi uyguluyor.