Kredi kartında ödenmeyen borç alarmı

Geçen yıl ikinci yarıdan itibaren uygulanan parasal sıkılaştırma kapsamında tüketici kredisi kullanımına getirilen kısıtlamalar, tüketicileri giderek artan biçimde kredi kartını bir kredilendirme kanalı olarak kullanmaya iterken, ödenemeyerek faize bırakılan güncel borç bakiyesi de kar topu gibi büyüyerek alarm noktasına doğru gidiyor.

Yüksek akdi faiz ve gecikme faizine rağmen kart sahiplerinin asgari ödeme tutarını ödeyip kalanını devretme eğilimi dolayısıyla büyük bölümü faize tabi borç bakiyesinde yaşanan hızlı büyüme paralelinde, limit artırmaya devam eden bankaların riski de büyüyor.

Gecikmedeki kısım üçte bire yaklaştı

Merkez Bankası araştırmasına göre kredi kartında faize bırakılan borcun toplam kredi kartı borcuna oranı, bu yıl eylül sonu itibarıyla tarihsel ortalamanın üzerine çıktı. Asgari ödeme oranı ve üzerinde ödeme yapılan kartlarda faize bırakılan borçların toplam kart bakiyesine oranı yüzde 15,3’e, asgari ödeme oranının altında ödeme yapılan veya hiç ödeme yapılmayan kartlarda bu oran yüzde 12,2 düzeyine yükseldi. Böylece, gecikmedeki toplam borcun toplam bireysel kredi kartı borç bakiyesine oranı yüzde 27,5’e ulaştı.

Geçen yıl aynı tarihte faize bırakılan kısmın oranı; asgari tutar ve üzerinde ödeme yapılan kartlarda yüzde 12,6, asgari tutarın altında ödeme yapılanlarda yüzde 8,1 ve toplamda yüzde 20 dolayında bulunuyordu. Artan kredi kartı faiz oranları ile birlikte özellikle gelir/borçlanma uyumsuzluğu olan bireylerde faize bırakma davranışının borç servis yükünü artıracağı belirtiliyor.

Artırılan faize rağmen

Bankalar, kredi kartı dönem borcunun sadece bir kısmının ödenmesi durumunda kalan hesap bakiyesine faiz işletiyor. 6 Nisan 2024’te yapılan artırımla, kredi kartında kalan hesap bakiyesine, asgari tutar ve üzerinde ödeme yapılmış olması durumunda uygulanacak akdi faiz yüzde 4,25’e, asgari tutarın altında ödeme durumunda gecikme faizi ise yüzde 4,55’e çıkarılmıştı.

Öte yandan Bankacılık Düzenleme ve Denetleme Kurumu’nun (BDDK) eylül ayında yaptığı düzenleme ile takibe düşmüş borçlarında tüketicilere nefes aldırmak amacıyla, bankaların takibe düşmüş 90 milyar TL’ye yakın bireysel kredi kartı ve ihtiyaç kredisi alacağının yeniden yapılandırılarak uygun faizle 60 ay vadeye yayılması imkânı getirildi.

Aynı zamanda, dönem borcunun yüzde 20’si olarak uygulanan asgari ödeme oranında baz alınan kart limiti 25 bin liradan 50 bin liraya yükseltildi. Buna göre limiti 50 bin lira ve altında olan kredi kartlarında asgari ödeme oranı dönem borcunun yüzde 20’si; limiti 50 bin lira ve üzerinde olan kartlarda ise yüzde 40’ı olarak belirlendi.

Merkez Bankası tebliği ile de bireysel kredi kartlarına uygulanan azami akdi faiz oranları dönem borcuna göre yüzde 3,11’lik referans orana bağlı olarak farklılaştırdı. Referans oranın aynı kalması durumunda azami akdi faiz oranlarının; dönem borcu 25 bin liranın altında olan kredi kartları için yüzde 3,50, 25-150 bin lira arasında olan kredi kartlarında yüzde 4,25 ve 150 bin liranın üzerinde olanlarda yüzde 4,75 olarak uygulanması, nakit çekimlerde ise yüzde 5 olarak devam etmesi kararlaştırıldı.

1 Kasım itibarıyla yürürlüğe giren oranlara göre de TL cinsi kredi kartlarında 25 bin TL’nin altındaki limitlerde azami aylık akdi faiz oranı yüzde 3,50, azami aylık gecikme faiz oranı yüzde 3,80; limiti 25 bin-150 bin TL arasında olanlarda bu oranlar yüzde 4,25 ve 4,55, limiti 150 bin TL’nin üzerinde olanlarda yüzde 4,75 ve yüzde 5,05 olarak belirlendi. Nakit çekimlerde akdi faiz yüzde 5, gecikme faizi yüzde 5,30 oldu. Bu oranlar aralık ayında da değişmedi.

Bireysel kartlarda ödenmeyerek faize bırakılan borçlardaki hızlı büyüme, yükseltilen akdi faiz ve gecikme faizine rağmen yaşandı. Her ay devredilen tutarlar dolayısıyla borca bırakılan kümülatif tutar katlanarak büyürken, faizinin de giderek artırılması, ödenmemiş bakiyedeki hızlı büyümeye katkı yaptı.

29 milyon aktif kart kullanıcısı var

Bankalar arası Kart Merkezi (BKM) verilerine göre ekim sonu itibarıyla dolaşımdaki toplam kredi kartı sayısı 127 milyon 809 bin 528. Merkez Bankası’nın tespitlerine göre ise aktif olarak bireysel kredi kartı kullanan kişi sayısı 29 milyona yaklaştı.

Merkez Bankası araştırmasında, bankaların kredi kartı limitlerini önemli ölçüde artırmaya devam ettiği belirtildi. Araştırmaya göre limit artışlarının daha belirgin olduğu yüksek limit gruplarında bakiye artışlarına rağmen kişi başı borç ile borcun limite oranı geriledi. Kişi başı bakiyenin gerilemesinde daha fazla kişinin üst limit gruplarına dâhil olması etkili oldu. 100 bin TL’nin altında limiti bulunan kartlarda ise limit kullanım oranı mal ve hizmet fiyat artışlarına bağlı olarak artmaya devam etti.

Borç bakiyesinde yeni rekor

Türkiye Bankalar Birliği Risk Merkezi’nin verilerine göre ocak-ekim döneminde bireysel kredi kartı borcunu ödeyemediği için bir veya daha fazla kez yasal takibe düşmüş kişi sayısı 1 milyon 110 bin 271’e ulaştı. Takibe düşen bireysel kredi kartı kullanıcılarının sayısı geçen yılın aynı dönemine göre yüzde 60 oranında arttı.

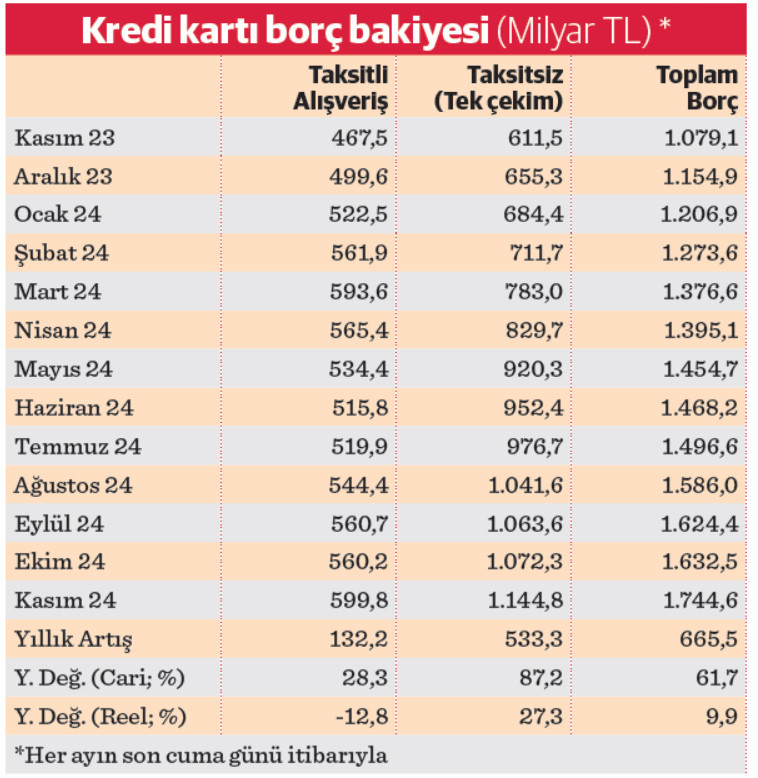

Bireysel kredi kartlarındaki toplam borç bakiyesi ise eylülde getirilen yeniden yapılandırma imkanına rağmen hızlı artışını sürdürerek kasım sonu itibarıyla 1 trilyon 744,6 milyar lira ile tarihi zirveyi gördü. Her ay yapılan kullanımlar ve ödemelerden kalan net borcu ifade eden söz konusu bakiye son bir yılda yüzde 61,7 oranında net 665,5 milyar lira arttı. Tüketici fiyatları (TÜFE) bazında yüzde 47,09 olan yıllık enflasyondan arındırıldığında bireysel kredi kartı borç bakiyesinde yüzde 10 dolayında reel artış olduğu belirlendi.

Kart borcundaki büyüme, taksit sayısının sınırlandırılması dolayısıyla esas olarak taksitsiz (tek çekim) alışverişlerden kaynaklandı. Son bir yılda taksitli kart alışverişleri dolayısıyla oluşan borç bakiyesi yüzde 28 oranında 132 milyar lira artarken, tek çekim (peşin) alışverişler kaynaklı borçların bakiyesi yüzde 87,2 oranında 533,3 milyar liralık net büyüme kaydetti. Buna göre peşin kart alışverişlerinin borç bakiyesinde son bir yılda reel bazda yüzde 27,3 gibi rekor bir büyüme bulunuyor.

Geçen yılın ikinci yarısında uygulamaya konulan parasal sıkılaştırma önlemleri kapsamında BDDK, havayolları, seyahat acenteleri ve konaklama ile ilgili yurt dışına ilişkin harcamalarda taksitlendirmeyi kaldırmış, çoğu alanda da taksit sayısı azaltılmıştı.

KMH borç bakiyesi de büyüyor

Bu arada parasal sıkılaştırma sürecinde, kredili mevduat hesabı (KMH) bakiyesi ve bunun ihtiyaç kredisindeki payı da arttı. Bu gelişmede, KMH hariç ihtiyaç kredilerinde uygulanan aylık büyüme sınırı düzenlemesi etkili oldu. Son aylarda taksit imkânı da sunulan KMH ürününün ihtiyaç kredisindeki payı yüzde 30’a yaklaştı.

Bu yıl mart ayında da Merkez Bankası’nın tedbir kararları paralelinde bankalar kredi kartından nakit avans kullanımında taksit sayısını 12’den 3’e düşürmüş, çekilebilecek miktar kart limitinin yüzde 25’i ile sınırlandırılmıştı. Geçen yıl bireysel kredi kartı borç bakiyesi yüzde 25’e yaklaşan nakit avans bakiyesi, nakit çekim faiz oranının yükseltilmesinin ve nakit çekim limitlerinin düşürülmesinin ardından hızla geriledi.