Konjonktür herşeydir

Borç, gelişmenize destek mi köstek mi olur? Borçta gerçek sınır nedir? Borç ne zaman kârlıdır, ne zaman zararlıdır? En önemlisi de, Türkiye’nin borçluluk yapısı nasıl gelişmektedir? İşte tüm bu soruların yanıtlarını tablolar ve grafiklerin izinden giderek takip edelim. Bakalım bizi nereye götürecek?

ABD 10 yıllık tahvili, Aralık 1988 ile Eylül 2008 arasındaki 20 yıllık dönemde; %9’dan başlayıp, %5’e kadar adım adım geriliyor. Lehman Brothers’ın batışı, küresel ekonominin aşırı ısınma konjonktürüne bomba gibi düşüyor. Gelişmiş ülkelere yapısal bozukluklarını hatırlatıyor. Ardından, sistem kendini sıfır faiz politikasına ve miktarsal gevşetmeye zorunlu hissediyor. Elinde çekici olanın her sorunu çivi görmesi gibi, FED’de gevşeme adımlarını bir bir atıyor. Toplam bilanço büyüklüğü 4 trilyon doların üzerine çıkınca da geri dönüş ve normalleşme süreci başlatılıyor. FED bunu 2016’nın ikinci yarısındaki duyurusunda “normalleşeceğim” şeklinde belirtiyor. Böylece ABD 10 yıllık faizi, 2018 Mayıs’ta %3.10’a kadar yükselip, son günlerde de %2.90'a kadar dengeleniyor. Eylül 2008'den Mayıs 2016'a kadar geçen 93 ayda, gelişmekte olan ülkeler “balaylarını” yaşıyorlar. Görece sağlam finans sektörleri sayesinde, ucuz küresel fon kaynağının güvenli adresleri oluyorlar. Türkiye de bu geçen 8 yıl boyunca inşaat ağırlıklı bir reel kalkınma gerçekleştirmiştir. Haziran 2016'dan Ağustos 2018'e kadar geçen 27 ay, gelişmekte olan ülkeler için yepyeni bir dönemdir. Bu 2.5 yılda gelişmekte olan ülkeler, büyük mücadelelerle küresel fon kaynaklarını ellerinde tutmaya çalışıyorlar.

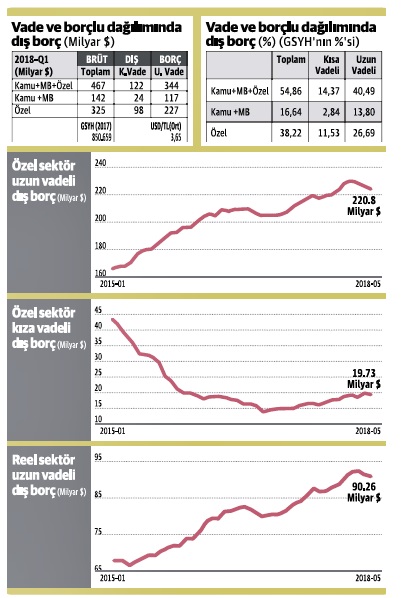

467 milyar dolar brüt dış borcun 123’ü kısa ve 344’ü uzun vadeden oluşmaktadır. Kamunun 24 kısa, 117 uzun vadeden ibaret toplam 142 milyar dolar borcu vardır. Özelinse 98 kısa, 227 uzun vade olmak üzere toplam dış borcu 325 milyar dolardır. Özelin borcu kamudan 2.8 kat büyüktür.

Toplam brüt borcumuz milli gelirimizin %55’i kadardır. Bunu %17’si kamuda ve %38’i ise özeldedir.

Tehlikeli gidiş, özel sektörün uzun vadeli dış borç artışındadır. Daha 3 yıl önce 165 milyar dolar düzeyindeki borç yapısı bugün 220 milyar dolara kadar yükselmiştir.

Diğer taraftan akıllıca bir borçlanma stratejimiz de vardır. Bunun da hakkını vermek gerekmektedir. ABD 10 yıllık hazine faizlerindeki artış trendine göre, borçlanmada kısa vadelilerin payı hızla azaltılıp, uzunlarınkiyse aynı hızda artırılabilmiştir. Böylece de özel sektörün kısa vadeli dış borcu daha 3 yıl öncesinde 45 milyar dolar düzeyindeyken, bugün 20 milyar dolar seviyesine kadar düşmüştür.

Uzun vadeden faizler ucuzken borçlanma yarışına reel sektör de katılıyor.

Sonuç olarak borç; işletmeleri, bireyleri ya da toplumları kalkındırır mı? Yanıt, doğru ve verimli alanlarda kullanılırsa evet. Bir de kullanılan fon kaynakları ucuzsa, o zaman sermaye piyasasından temin edilen fonlama olanaklarından daha da avantajlı dış kaynakla büyüyebilmek mümkün olabilir. Kullanılan yabancı kaynak; satışlarda, pazar payında, know-how’da tam anlamıyla bir ufuk açmalıdır. Borç vadeleri geldiğinde ciroya, kâra, gelire dönüşmüşse ülfet; dönüşmemişse yatırımlar da ve borçlar da külfettir. Bu durumda borç yiğide destek değil, köstektir. Bazen özsermayeyle büyüyenler yani, “azıcık aşım kaygısız başım” cılar, bazen de “borç yiğidin kamçısıdır” cılar haklı çıkarlar. Buna karar verense çoğunlukla konjonktürdür.