Kısa vadeli yatırımcılar

Piyasalar, kriz sonrasının ucuz para uğrak yeri olup çıktılar. Gelinen sonuçtan endişe eden ekonomistlerin sayısı azımsanmayacak kadar çoktur. Krizin ilk günlerinin reel dinamiği Çin, Hindistan, Rusya, Brezilya, Türkiye ve Güney Afrika’yı öne çıkarmaktaydı. Bugün değil.

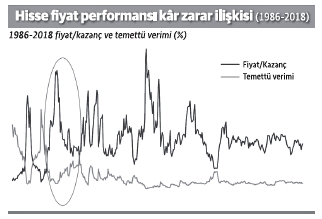

Borsa İstanbul özelindeki şirketlerden yola çıkarak 1986-2018 döneminde şirketlerin kar payı dağıtım potansiyellerine göz atalım. Aylık performansta zirve, Ocak 1989’ta %20.89 ile yakalanıyor. En düşükse %0.62 ile Şubat 2000’de elde ediliyor. 32 yılın aylık temettü verimi ortalaması %3.56’dır. 850 milyar dolarlık bir ekonomi için bu kar payı dağıtımı, oldukça düşüktür. Ortalamadan standart sapmaysa %3.06 ile olabildiğine yüksektir. %80’in üzerinde bir oynaklık. Bunu şu şekilde anlamak lazım: halka açık şirketler kar dağıtım potansiyeli açısından hem zayıf hem de çok değişken karakterlidirler. Veriyoruz ama canımız isterse, bir politikamız yok. İstikrar gücü tanımlar. Şirketler özelinde karlılığa yansıyabilmiş büyümenin sürdürülebilirliği içinde birçok ekonomik gerçekliği gizler. Kâr marjı, pazar payı, doğru yatırım tercihi, akıllı hedef kitle tayini… Liste uzar gider. Geleceği okuyabilmiş olmak, doğal kaynaklarını, vasıflı insan gücünü, şirket değer yönetimini başarıyla yönetebilmiş olmayı da gerektirir. Piyasada değer bulabilme açısından bunlar, buzdağının görünen yüzüdür. Bir de görünmeyen yüzü vardır. Tüm bunlar bizi bir sonuca götürür; hissenin alınıp satılan işlem fiyatı.

Borsa İstanbul özelindeki şirketlerden yola çıkarak 1986-2018 döneminde şirketlerin kar payı dağıtım potansiyellerine göz atalım. Aylık performansta zirve, Ocak 1989’ta %20.89 ile yakalanıyor. En düşükse %0.62 ile Şubat 2000’de elde ediliyor. 32 yılın aylık temettü verimi ortalaması %3.56’dır. 850 milyar dolarlık bir ekonomi için bu kar payı dağıtımı, oldukça düşüktür. Ortalamadan standart sapmaysa %3.06 ile olabildiğine yüksektir. %80’in üzerinde bir oynaklık. Bunu şu şekilde anlamak lazım: halka açık şirketler kar dağıtım potansiyeli açısından hem zayıf hem de çok değişken karakterlidirler. Veriyoruz ama canımız isterse, bir politikamız yok. İstikrar gücü tanımlar. Şirketler özelinde karlılığa yansıyabilmiş büyümenin sürdürülebilirliği içinde birçok ekonomik gerçekliği gizler. Kâr marjı, pazar payı, doğru yatırım tercihi, akıllı hedef kitle tayini… Liste uzar gider. Geleceği okuyabilmiş olmak, doğal kaynaklarını, vasıflı insan gücünü, şirket değer yönetimini başarıyla yönetebilmiş olmayı da gerektirir. Piyasada değer bulabilme açısından bunlar, buzdağının görünen yüzüdür. Bir de görünmeyen yüzü vardır. Tüm bunlar bizi bir sonuca götürür; hissenin alınıp satılan işlem fiyatı.

Enteresandır bizim piyasamız hisselerdeki kar payı potansiyelini uzun yıllar gündemine hiç taşımamıştır. Kar payı artmış. Ama bu fiyatlara hiç yansıtılmamıştır. Ve yine kar payı olabildiğine düşmüş. Oysa bu durum da hisse senetlerinin fiyatlarına yansımamış. Fiyat/kazanç etkinliği açısından ne alemde olduğumuzu da hatırlamak istersek 1986-2018 dönemindeki 32 yılın ortalama fiyat/kazanç oranı 13.28 iken, Ocak 2018’deki fiyat/kazanç oranımız 12.06. Uzun yıllar ortalamalarının %10.11 altındayız. Gelişmiş ülkelerin borsaları, “aşırı değerlilik” uyarılarısı alıyor. Bizdeki bu fark neden? İlk açmazımız jeopolitik. İkincisiyse bize olan doğrudan yatırımcı güveninin hızla bozuluyor olması. Portföy yatırımlarını bundan ayırmak lazım. Onlar her zaman var. Ama maliyetleri değişiyor. Bu kısa vadeli yatırımcılar piyasalar yaratıyor öyle ki; bu piyasalar, bazen kartondan bazen çelik konstrüksiyondan. Ve piyasalar da kısa vadeli yatırımcıları.