Kamuda faiz sarmalı

Temel hedefi enflasyonu ve cari açığı düşürmek olan ve bu kapsamda faizlerin aşırı yükseltildiği parasal sıkılaştırma esaslı ekonomik programın 17’nci ayı da geride kaldı.

Bu dönemde ekonomide yavaşlamaya bağlı olarak cari açıktaki sert düşüş yaşanırken, enflasyonu düşürmede başarı sınırlı kaldı. Açıkların finansmanı için aşırı yükselen faiz oranları ile gidilen yüksek tutarlı borçlanmalarla kamunun faiz sarmalı giderek derinleşti.

Geçen yıl temmuzdan bu yana uygulanan program döneminde Hazine, hızla büyümeye devam eden kamu açıkları dolayısıyla baş döndüren bir borçlanma maratonu yaşadı Hazine’nin bu dönemdeki faiz ödemeleri 1,4 trilyon ve brüt borçlanması 3,3 trilyon lira ile rekor kırdı. Dış kaynak muslukları yeterince açılmadığı için açıkların büyük oranda iç borçlanmayla finanse edildiği bu dönemde, yüksek faizin cazibesiyle özellikle iç borçlanma ihaleleri yerli ve yabancı fonları çekti. Yüksek enflasyonun nedeni olarak talepteki canlılık görüldüğü için programda esas olarak tüketimi baskılamak hedeflenirken, kamu açıkları ve borçlanma gereğinin parasal genişleme etkisi, sıkılaşmayı ve enflasyonla mücadeleyi zorlaştırdı.

1,9 trilyonluk nakit açığı 3,3 trilyonluk borçlanma

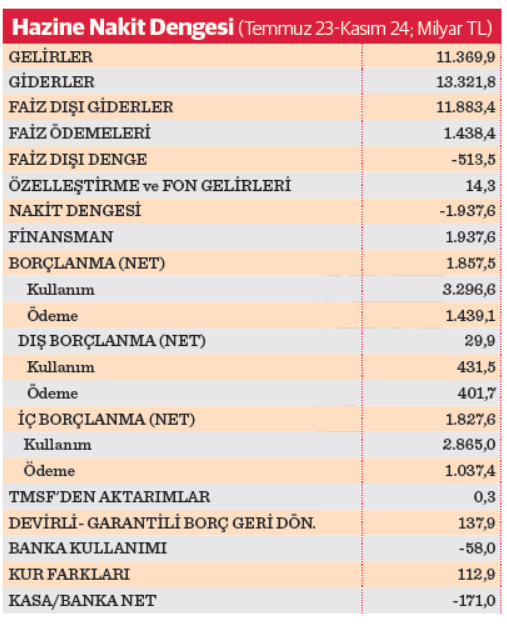

Hazine’nin, parasal sıkılaştırmanın damgasını vurduğu Temmuz 2023-Kasım 2024 döneminde nakit bazda tahsil ettiği gelirler 11 trilyon 369,9 milyar, nakit giderleri ise 13 trilyon 321,8 milyar liraya ulaştı. Özelleştirme İdaresi tarafından aktarılan tutarlar ile 4,5 G lisans bedeli, 2B arazi satış gelirleri ve diğer hisse satış gelirlerinden oluşan 14,3 milyar liralık gelirde eklendiğinde Hazine’nin bu dönemdeki nakit bazda gelir-gider dengesinde 1 trilyon 937,6 milyar liralık bir açık oluştu.

Hazine, on yedi ayda nakit açığının finansmanı dolayısıyla ve büyük bölümünü iç borç olmak üzere yüklü miktarda borçlanmaya gitmek zorunda kaldı. Temmuz 2023-Kasım 2024 döneminde vadesi gelen iç borçları nedeniyle 1 trilyon 37,4 milyar liralık geri ödeme gerçekleştiren Hazine, aynı dönemde 2 trilyon 865 milyar liralık yeni iç borçlanmaya gitti ve böylece 1 trilyon 827,6 milyar liralık net iç borçlanma gerçekleştirdi. Dış borçlarda ise 401,6 milyar liralık itfaya karşılık 431,5 milyar lira tutarında yeni borç alabilen Hazine’nin net dış borçlanması sadece 29,9 milyar lira oldu.

Böylece Hazine’nin on yedi aydaki toplam iç ve dış borç geri ödemesi 1 trilyon 439,1 milyar, toplam yeni borçlanması 3 trilyon 296,6 milyar ve toplam net borçlanması 1 trilyon 857,5 milyar liraya ulaştı. Hazine, net borçlanma ile elde ettiği kaynağı bütçe açığının finansmanına plase ederken, kalan finansman için devirli-garantili borç geri dönüşleri ve TMSF’den aktarmalarla 138,2 milyar liralık bir kaynak kullandı.

1,4 trilyon lira faiz ödendi

Hazine’nin program dönemindeki nakit giderlerinin 11 trilyon 883,4 milyar lirasını cari transferler, personel ödemeleri, mal ve hizmet alımları, yatırım harcamaları gibi faiz dışı harcamalar oluştururken, toplam 1 trilyon 438,4 milyar liralık da faiz ödemesi gerçekleştirildi.

Aylar itibarıyla seyre bakıldığında bu dönemde Hazine’nin yoğun borçlanma süreci paralelinde faiz ödemelerinin hızlı bir artış grafiği izlediği dikkati çekti. Program öncesi Haziran 2023’de 21,6 milyar, programın ilk ayında 34,3 milyar lira olan cari faiz ödemesi bu yıl eylülde 140 milyar lirayı aştı, ekim de 126,3 milyar, kasımda 130,4 milyar lira oldu.

Faiz yükü katlanacak

2025-2027 dönemine ait Orta Vadeli Program’da (OVP), merkezi yönetim bütçesinde faiz ödemelerinin bu yılın tümünde 1 trilyon 297,8 milyar lira olacağı tahmin edilmişti. Söz konusu tutar, bu yılın ilk on bir ayında 1 trilyon 106,5 milyar, kasım itibarıyla son bir yılda da 1 trilyon 140,3 milyar lira olarak gerçekleşti.

On bir aylık gerçekleşmeler yılın tümü için öngörülen tahminin tutacağını gösteriyor. OVP projeksiyonlarında, merkezi yönetimin faiz yükünün 2025’te 1 trilyon 950 milyar, 2026’da 2 trilyon 282,2 ve 2027 yılında 2 trilyon 518,9 milyar liraya çıkacağı öngörülüyor. Kamu borçlanma gereğinin seyri ve Hazine’nin mevcut itfa ve borçlanma programı ise bu hedeflerin de aşılabileceğini ortaya koyuyor.

Enflasyon ve cari açıkta başarı durumu

Politika faizinin kademeli artışlarla yüzde 8,5’ten yüzde 50’ye kadar yükseltildiği program döneminde, cari açığı düşürmede gözle görülür bir mesafe kat edilirken, enflasyonu düşürmede ise ilerleme hedeflenen düzeyde olmadı. Aşırı yükselen faizlerin etkisiyle ekonomideki kaynakların üretimden çok TL faize kaydığı bu dönemde gayri safi yurt içi hasıla büyüme oranı hız kesti, özellikle sanayinin başta enerji olmak üzere üretimde kullandığı girdi ithalatı hızla gerilediği için cari açık da küçüldü.

Program öncesi Haziran 2023 itibarıyla 56,5 milyar dolar olan yıllık cari işlemler açığı bu yıl eylül itibarıyla 10 milyar doların altına indi. Haziran 2023’te yüzde 38,2 olan tüketici fiyatları (TÜFE) bazında yıllık enflasyon ise özellikle tüketim cephesinden ve gıda fiyatlarından kaynaklanan etkiyle faiz artırımlarına rağmen yükselişini sürdürerek bu yıl mayıs ayında yüzde 75,5’e kadar yükseldikten sonra baz etkisinin de katkısıyla düşmeye başladı ve kasım itibarıyla yüzde 47,1’e geriledi.

Kamu açıkları büyürken enflasyon düşer mi?

Parasal sıkılaştırma programında, yüksek enflasyonun nedeni talepteki canlılığa bağlanarak esas olarak tüketimi baskılamak hedeflenirken, uzmanlar kamu açıkları nedeniyle yaşanan hızlı parasal genişlemenin enflasyondaki yükselmenin asıl kaynağını oluşturduğu görüşünde.

Kamu mali dengelerinde pandemi döneminde bu yana olumsuz seyir ile de parasal genişleme ve enflasyonda yükseliş trendi arasında sıkı bağ bulunuyor. Önceki ekonomi yönetimi döneminde uygulanan faizi baskılama politikası ise ekonomik dengeleri tümden bozarak enflasyonu kontrolden çıkardı, bunun üzerine Şubat 2023’te yaşanan büyük depremlerinin hasar maliyeti bindi.

Mayıs 2023’te yapılan genel seçimler sürecinde kamu mali politikalarında gevşeme ve özellikle EYT düzenlemesinin etkisiyle bütçeden sosyal güvenliğe yapılan transferlerdeki hızlı büyüme gibi faktörler de bozulmayı artırdı. Parasal sıkılaştırma esaslı program 17 ayı doldururken, önceki dönemin mirasının yanında kamu harcamalarında tasarrufa yeterince uyulmamasının da etkisiyle büyümeye devam eden kamu açıkları ve yüksek borçlanma gereğinin parasal sıkılaşmayı ve enflasyonla mücadeleyi zorlaştıran faktörler olduğuna işaret ediliyor.