Kamu ve özel bankaların kredi arzlarında farklılık

Geride bıraktığımız yılın ikinci yarısında belirgin biçimde düşen iç talebi artırmak için ardı ardına kararlar alınıyor. Bu kararların bir yansıması da banka kredilerinde gözleniyor.

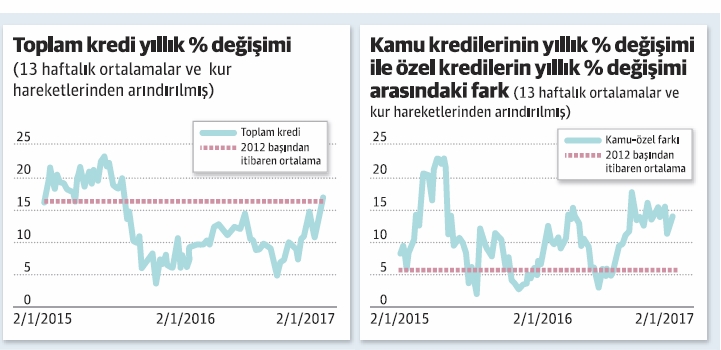

Birinci grafikte toplam kredi hacminin Ocak 2015’in ilk haftasından Şubat 2017’nin ilk haftasına kadar olan dönemdeki yıllık yüzde değişimleri yer alıyor. Ayrıca düz çizgi ile bu değişimlerin 2012 başından bu yana ortalaması gösteriliyor. Açık biçimde 2015’in ilk yarısının sonlarından itibaren kredi artışında bir yavaşlama gerçekleşiyor. Geride bıraktığımız yılın son çeyreğinden bu yana ise çarpıcı bir artış var kredi hacminde. Böylelikle şubatın ilk haftasına gelindiğinde %16.1’lik bir artış ile 2012’den bu yana gerçekleşen ortalama artış hızı (% 16.5) yakalanıyor.

2016’nın son çeyreğinin başlarından bu yana toplam kredi hacminde gözlenen artış eğilimi, hem kamu bankalarının hem de özel bankaların kredi hacimlerinde de gözleniyor. Ancak arada önemli bir fark var. Kamu bankalarında özel bankalara kıyasla çok daha hızlı bir kredi artışı gerçekleşmiş durumda. İkinci grafikte kamu bankalarının yıllık yüzde kredi artışı ile özel bankaların yıllık yüzde kredi artışı arasındaki farkın seyri gösteriliyor. Bu farkın 2012’nin başından bu yana gerçekleşen ortalaması (%5.4) da aynı grafikte yatay bir çizgi ile yer alıyor. Toplam kredilerin belirgin biçimde arttığı dönemde, kamu kredilerinin özel kredilere göre çok daha hızlı arttığı görülüyor.

Bu farklı davranış biçimi grafikte yer alan dönemin büyük kısmında var. Ama özellikle 2016’nın son çeyreğinden itibaren aradaki fark tekrar belirgin biçimde açılıyor. Şubat ayının ilk haftası itibariyle son on üç haftanın ortalama değerleri şöyle: Kamu bankalarının (yıllık) kredi artışı yüzde 26.7, özel bankalarınki ise yüzde 13. Bu farklı davranış biçimi akla hemen “neden farklı” sorusunu getiriyor. 2012 yılından itibaren gözlenen farkların ortalaması yüzde 5.4 iken neden son haftalarda bu fark yüzde 15 dolaylarında seyrediyor? Sorunun yanıtı yeteri kadar açık: 2016’nın üçüncü çeyreğinde daralan ekonomimiz tekrar büyüme patikasına oturtmak isteniliyor. Ancak burada önemli nokta şu: Bu işi “zorlamadan”, yani mevcut ekonomik risklerimizi artırmadan yapmak gerekiyor. Son birkaç yıldır, özellikle de son birkaç aydır kamu bankaları ile özel bankalar arasında gözlenen davranış farklılığını bir de risk penceresinden değerlendirmek lâzım. Önümüzdeki birkaç yıl uluslararası finansal piyasalardaki gelişmelerin bizim gibi ülkeler açısından pek de sevimli geçmeyeceğini dikkate alırsak, bu risk meselesi önemsenmeli.